我国城投领域最早的名单可以追溯到2010年(原)银监会建立的地方投融资平台名单。2010年开始,监管部门着手对地方城投平台进行整顿和规范,地方城投平台融资迎来第一个缩紧周期。根据《国务院关于加强地方政府融资平台工作管理有关问题的通知》(国发〔2010〕19号)、《关于开展地方政府融资平台贷款台账调查统计的通知》(银监办发〔2010〕338号)等文件,原银监会建立了投融资平台名单。

财政部也开始着手对地方政府性债务进行全口径管理和动态监控,开展地方政府性债务管理系统建设工作。彼时前一轮以19号文为开端的平台债务管理初见成效,接下来继续保持收紧平台违规融资趋势。地方政府性债务管理系统于2012年6月完成系统基本功能的开发并上线。该系统同时设立了退出机制,对于不再承担政府融资职能、完成市场化转型的平台,可以选择退出统一监管。

2017年7月中共中央政治局会议首次提出“隐债”概念,指出“要积极稳妥化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量。”2018年8月,《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(中发〔2018〕27号,简称“27号文”)印发,全国范围内隐债摸排工作逐渐布局展开。在此过程中,“隐债名单”初步建立。

通过对2023年10月化债以来发布退出政府融资平台的公告进行梳理汇总,截止2024年6月6日共有98个地方国企发布退平台公告,主要有以下特征:

(1)公告均涉及不再承担政府融资职能的表述。其中有62家公告涉及“退出政府融资平台”的表述;有10家涉及“退出平台名单”表述,均来自重庆;有7家公告涉及“不再承担公益性项目融资职能”的表述,均来自江苏。

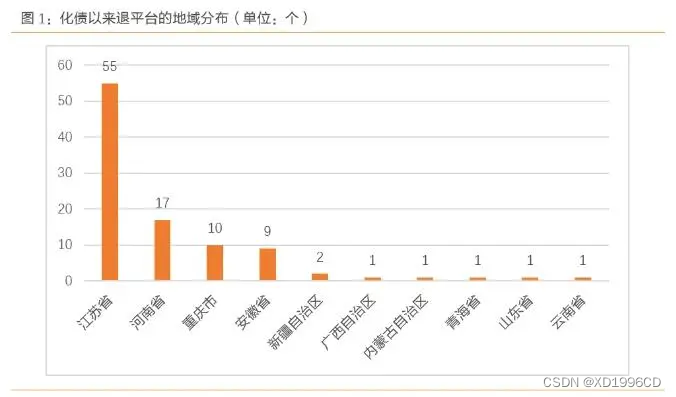

(2)涉及省份10个,与城投存量债占比格局一致,江苏省国企退出融资平台数量也是最多的,占比达56.12%,且其中有9.09%的平台是发债主体。河南省占比17.35%,其余省份占比较小。

(3)非发债企业占比高达89.80%,发债企业的存量债券规模也不大,同样与城投存量债占比格局一致,江苏地区的退平台发债主体较大,而其他地区存量债规模较小。

结合上述退平台名单中公开发债主体情况来看,10家发债企业均未声明自己为市场化经营主体,其中8家为wind认定的城投企业,在其中有公开材料的企业中,多数企业的资产构成、收入构成和利润构成仍与政府存在较强的关联性,依然可能被认定为城建类主体。由于各类名单的口径不一,上述退名单企业可能仍在其他名单内,并受相关政策管控,其债务新增依然受到严格限制。

2023年10月以来,先后有江苏、重庆等多地相继发布“不再承担政府融资职能”的公告,尤其是近期重庆在公告中提及“退出平台名单”。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言