大数据产业创新服务媒体

——聚焦数据 · 改变商业

智能驾驶技术在终端市场快速普及的同时,激光雷达在车载市场也迎来了快速增长的趋势,这一趋势在速腾聚创的财务报告中尤其明显。

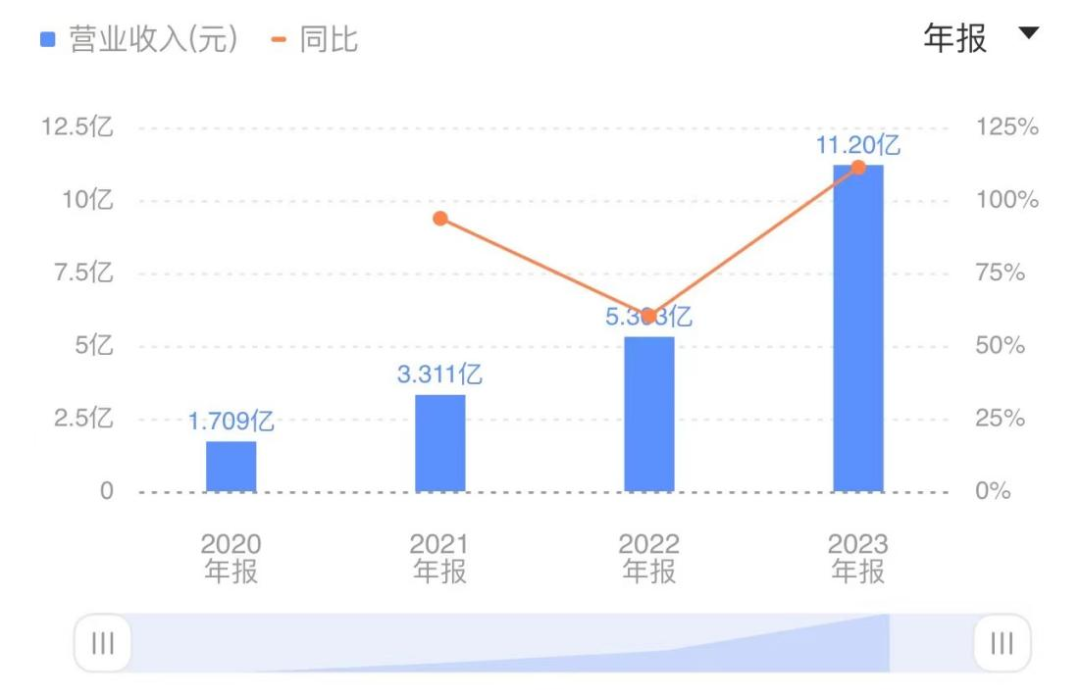

最近,港股“激光雷达第一股”速腾聚创发布了其上市后的首份财务报告。根据报告显示,2023年速腾聚创全年实现总收入达11.2亿元,同比增长111.2%;毛利约为0.94亿元,而在2022年同期为0.39亿元的毛损,毛利率也从负7.4%转正至2023年的正8.4%,实现了毛利率的正转变。速腾聚创的春天来了?

来源:同花顺

营收增长却不盈利

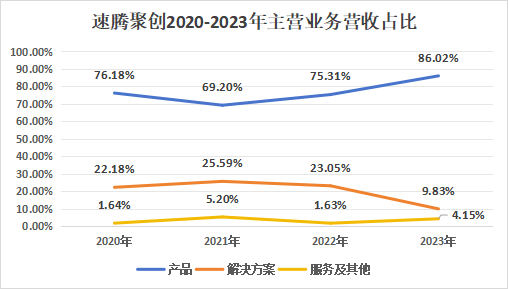

具体来看,速腾聚创的主营业务分为三类,分别是产品(应用于机器人及其他以及应用于ADAS)、解决方案、服务及其他。

来源:同花顺 数据猿整理

从上述表格中可以看出,速腾聚创产品部分的营收占比呈现逐年增长的趋势,从2020年的76.18%增加到2023年的86.02%。其中,2023年ADAS产品收入达7.77亿元,同比增长384.6%。速腾聚创的产品销售份额在总营收中呈现持续增加态势,这表明其产品在市场上的需求和竞争力在逐年增强。

速腾聚创的解决方案部分营收占比整体呈现波动的趋势,但总体来看,从2020年到2023年有所下降,从22.18%下降到9.83%。服务及其他部分的营收占比在波动中保持相对稳定的态势,整体占比较小。然而,从2021年到2023年有所增加,从5.20%上升到4.15%。

总体而言,速腾聚创的主要营收来源是产品销售,其在市场中的份额和竞争力逐年增强。而解决方案部分虽然占比下降,但仍然是公司业务的重要组成部分。同时,服务及其他部分的增长也为公司的多元化发展提供了支撑,有助于降低经营风险,提升盈利能力。

从收入构成上来看,2023年速腾聚创ADAS产品成为营收主力,在销量上也是如此。销量方面,2023年速腾聚创用于ADAS应用的激光雷达产品销量约为25.96万台,其中车载激光雷达的销量约24.3万台,同比增长达558.5%。

根据盖世汽车研究院的数据显示,今年1-2月的激光雷达市场中,速腾聚创在市场上表现突出,以7.4万的装机量和55.3%的市场份额位居首位;华为技术紧随其后,以2.2万的装机量和16.5%的市场份额排名第二;图达通以1.9万的装机量和14.2%的市场份额位列第三;禾赛科技以1.7万的装机量和12.5%的市场份额排在第四位。

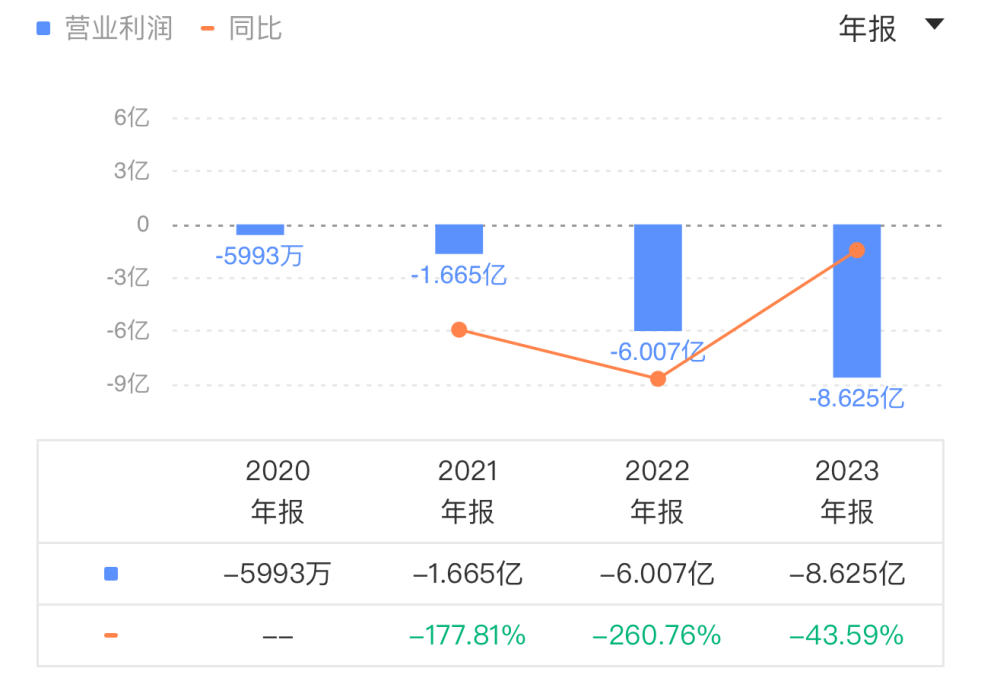

但是值得注意的是,在销量和收入增长的同时,速腾聚创仍然处于亏损状态。

来源:同花顺

根据财报显示,对比速腾聚创前三年的盈利状况,2023年的净利润仍呈持续下降趋势。一般情况下,企业增收不增利的原因主要包括成本增加和价格下降两个关键因素,而速腾聚创的净利润下降或与这些因素有关。

首先,从毛利率角度来看,作为主要营收来源的ADAS应用的激光雷达产品毛利率已从2022年的-101.1%收窄至2023年的-5.9%。毛利率的持续改善通常可以通过确保原材料和耗材的稳定供应,以及通过芯片化开发等方式降低材料成本来实现。此外,通过扩大生产规模和良率,减少生产损耗,优化生产结构,也可以进一步提高毛利率。然而,当前汽车行业持续的降价潮导致了产业链成本的下降,进而给激光雷达厂商的价格带来了压力。

根据年报披露,速腾聚创用于ADAS应用的产品平均单价从2022年的每台约4300元下降至2023年的每台3200元。这种价格下降可能是为了应对竞争激烈的市场环境,但也直接影响了企业的盈利能力。

其次,在成本方面,2023年,速腾聚创的研发开支达到了6.35亿元,较2022年的3.06亿元增长了107.6%。2023年的研发费用(不包括期权费用)约为4.3亿元,与研发相关的资产投入达到约8,000万元,总研发投入约为5.1亿元。值得注意的是,在这些投入中,约30%用于AI的研发,包括算法、算力和数据储存;约22%用于芯片的研发。截至2023年末,速腾聚创共计拥有563名研发人员。其中,约100名人员专注于芯片研发,近150名人员专注于AI算法的研发。

不过,即使速腾聚创仍处于亏损状态,但其研发方面的开支依然必不可少,毕竟,先进的产品是其竞争市场的强有力武器。

新产品能否使其业绩再创新高?

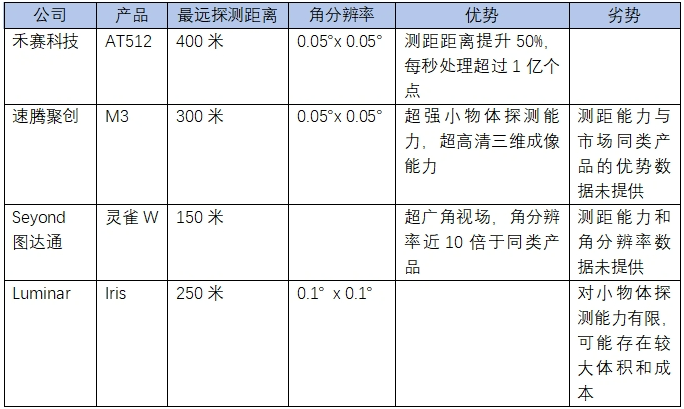

1月9日,速腾聚创在CES 2024大会上宣布推出了备受瞩目的全新产品——M3超长距激光雷达。

速腾聚创新产品究竟如何?数据猿整理了同行业竞品,通过梳理发现M3的优势在于它是全球首款采用940nm激光技术实现300m@10%反射率测距能力的超远距激光雷达,且具有0.05°x0.05°角分辨率的超高清三维成像能力。此外,M3是速腾聚创M平台的第一款超长距激光雷达,采用了成熟的二维扫描技术与940nm激光收发方案打造,并且是业内首次采用940nm激光收发方案。这表明M3在技术上具有一定的创新性和领先性。

部分激光雷达厂商产品参数对比

然而,从技术方案上看,M3采用的是940nm激光收发方案,而其他竞品都采用的是1550nm激光收发方案。这意味着M3与这些竞品相比,在激光波长的选择上可能存在劣势,因为不同的激光波长有不同的应用场景和优缺点。例如,1550nm激光雷达可能在某些特定环境下表现更佳,因为它们在大气中的衰减较小,能够提供更远的测距能力。

通过横向比较,可以看到不同激光雷达产品的各自优势。禾赛科技的AT512在探测距离和处理能力方面具备优势,而速腾聚创的M3则在小物体探测能力和成像能力方面表现出色。Seyond的灵雀W在视场和分辨率方面具备优势,而Luminar Iris在测距能力和角分辨率方面表现突出。至于速腾聚创的新产品是否能够让其在竞争中脱颖而出,这仍是一个未知数。

激光雷达技术在无人驾驶、智能交通、机器人、测绘等领域的应用不断扩大。随着技术的不断进步,激光雷达的性能正在提升,成本也在降低,这使得其在更多领域的应用成为可能。各国政府对智能交通和自动驾驶技术的支持不断增强,出台了一系列政策以推动相关技术的发展。同时,消费者对智能化、安全性和便利性的需求也在不断提高,这为激光雷达技术的发展提供了广阔的市场空间。

根据华经情报网的数据,2022年全球激光雷达解决方案市场规模达到120亿元,近五年年均复合增长率为63%。中国激光雷达市场规模约为26.4亿元,显示出快速增长的趋势。

理性需求还是过度炒作?

尽管激光雷达技术在理论上具有巨大的潜力,但目前其在大规模商业化应用中仍面临一些挑战,如成本、技术成熟度、法规限制等。如果市场预期过于乐观,而实际应用进展缓慢,可能导致市场对激光雷达技术的过度炒作。

据YOLE Group统计,截至2023年第三季度,已有36家中国车企宣布使用激光雷达,预计国内将有高达106款搭载激光雷达的车型上市,占全球同期预计发布搭载激光雷达新车型总数量近90%。其中,蔚来首款轿车ET7、小鹏P5以及最近上市的小米SU7的Pro版和MAX版都用到了激光雷达。

可以看到,无论是速腾聚创还是禾赛,目前已登陆资本市场的两家企业均呈现出了优异的成绩。另外,两家上市的激光雷达公司也对今年的业绩抱有极大期望,其中速腾聚创将2024年的目标定位100万台,禾赛科技给出的预期是,今年出货量大幅增长至60-70万台,到2025年实现盈利。头部玩家的增长,以及激进的目标,是整个市场大环境对车载激光雷达态度的映射,但事实果真如此吗?

针对激光雷达上车这一难题,已经从2021年争议到现在了。去年11月,华为与奇瑞合作推出的智界S7正式上市,这款车只装配了一颗激光雷达,此前的华为智驾方案使用了三颗激光雷达。小鹏的最新车型“F57”,定位高于P7,预计也会取消激光雷达。

就目前来看,以特斯拉为代表的纯视觉路线已经阶段性的证明,在端到端大模型应用到自动驾驶之后,仅依靠视觉的感知方案+算法也能达到低成本高效率的目的,而且国内也已经有纯视觉的方案出现,比如百度和大疆。

一方面,从传感器上来说,摄像头本身有着绝对的优势,只闻马斯克毅然砍掉毫米波雷达,不见哪家铁憨憨敢直接踢掉摄像头。即便是激光雷达的坚定支持者,感知方案中一样需要将摄像头摆在足够重要的位置。

另一方面,在汽车行业越来越卷的态势下,车企对于性价比的智驾方案更为倾向,成本高昂的车载激光雷达成为市场上公认的应被最先取缔的元器件。

摄像头的重要性已经毋庸置疑,那激光雷达是不是全无意义的鸡肋?这很难有定论,但至少当下来看并非如此。

图片来源:信通院

其一,在技术上,纯视觉路线背后,需要强大的感知算法作为支撑,但除了少数头部玩家之外,大多数智能驾驶起步较晚的车企很难在一朝一夕间积累起实力,短期之内仍然需要激光雷达作为辅助(甚至是主感知器件)发挥作用。

其二,当下这个阶段,对于激光雷达的争议,主要集中在成本上,而激光雷达如果在成本可控的范围内为纯视觉提供冗余,依然有存在的可能性。

其三,用户教育方面,激光雷达作为当下智能驾驶不可缺少的感知元器件之一,已经在用户对智能驾驶安全与否打上标签,作用到车企这边,激光雷达仍然可以作为卖点提升产品竞争力。

所以我们能够看到,车载激光雷达虽然争议很多,但车企仍然不拒绝使用,但至于更长的未来,前途也并不是很明朗。综合考虑以上因素,市场对激光雷达技术的追捧既有理性需求的支撑,也可能存在一定程度的过度炒作。理性需求主要来自于技术的实际应用、政策支持和市场需求的增长。而过度炒作可能源于市场预期与实际应用之间的差距以及对激光雷达的高度关注。

AI+机器人成为激光雷达厂商第二增长曲线

2024年,是传统车企的新能源产品线从电动化走向智能化的重要一年,也是各大头部造车新势力猛“卷”城市NOA覆盖率的重要一年。在这样的背景下,越来越多的汽车上搭载了仿佛已成为智能驾驶象征的激光雷达。

与此同时,我们能够看到的是,现阶段各家激光雷达公司在业务增长的同时,研发支出也在快速增长。不管是头部还是后者,都开始进入到一个为不确定性的未来快速烧钱的阶段。

速腾聚创在其财报中提到,将加速对“AI+机器人”道路的探索。AI+机器人与激光雷达的结合,确实有潜力成为激光雷达厂商的第二增长曲线。

首先,车载激光雷达与AI机器人的结合为自动驾驶领域带来了新的发展机遇,国内车载激光雷达行业迎来了爆发期,速腾聚创公司2023年的财报显示,ADAS激光雷达出货量激增。此外,根据GGII数据,全球移动机器人市场规模预计将从2022年的约292亿元增长至2027年的1874亿元,显示出巨大的增长潜力。高精度LiDAR在机器人3D感知中的应用,也推动了新服务的创新。

AI+机器人与激光雷达的结合不仅能够推动激光雷达技术在自动驾驶、服务型机器人等领域的应用,还能够为激光雷达厂商带来显著的增长潜力,因此可以认为AI+机器人能成为激光雷达厂商的第二增长曲线。

那么,面对行业内的激烈竞争和不断变化的市场需求,激光雷达厂商应如何保持领先地位?

1、融合AI与激光雷达的创新商业模式

激光雷达厂商可以探索与AI技术结合的新型商业模式。例如,通过提供定制化的解决方案,将激光雷达与AI算法打包,为特定行业或应用场景提供一站式服务。这种模式可以帮助厂商更好地理解客户需求,提供差异化服务,并增加客户粘性。

2、开发跨领域的集成平台

激光雷达厂商可以开发集成平台,将激光雷达与AI技术相结合,为不同领域的机器人提供统一的操作界面和数据处理能力。这样的平台可以降低机器人开发者的技术门槛,加速产品的上市时间,并促进跨行业的技术融合与创新。

3、推动开放式创新和生态系统构建

激光雷达厂商可以通过开放式创新,与各类合作伙伴共同构建一个健康的生态系统。这包括与初创企业、学术机构、行业领导者等合作,共同研发新技术、分享数据资源、制定行业标准。通过这种方式,激光雷达厂商可以扩大其影响力,同时促进整个行业的健康发展。

4、专注于用户体验和服务设计

在AI+机器人的应用中,用户体验是至关重要的。激光雷达厂商可以专注于服务设计,确保其产品不仅技术先进,而且易于使用,能够提供愉悦的用户体验。这可能涉及到用户界面的设计、客户服务的优化、以及持续的用户体验反馈和改进。

5、探索数据驱动的增值服务

激光雷达厂商可以利用收集的大量数据,开发数据驱动的增值服务。例如,通过分析激光雷达收集的环境数据,提供城市规划、交通管理、环境监测等增值服务。这不仅可以为厂商带来新的收入来源,同时也能提升其在相关领域的专业形象。

总的来看,随着技术的进步,激光雷达的对手会越来越强,但通过扩展其他应用场景,激光雷达仍大有可为。

文:媛媛 余小鱼 / 数据猿

责编:凝视深空 / 数据猿

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言