数字经济时代,电子形式的税务发票、财政票据、铁路客票、航空客票、银行回单和对账单等各类电子凭证应用范围不断扩大,给会计工作,社会大众带来了便利,但由于电子凭证种类众多,数据标准不统一,会计信息系统无法自动识别、解析结构化数据,仍然存在电子凭证接收难、入账难、归账难等现象。

为贯彻党的二十大关于“加快建设数字中国,加快 发展数字经济”、“推动经济社会发展绿色化、低碳化”的有关精神和党中央、国务院有关决策部署,打通电子凭证报销、入账、归档最后一公里,推进会计工作数字化转型。财政部会同相关主管部门联合开展电子凭证会计数据标准试点工作,以相关主管部门有关业务规范为基础,制定和执行统一的电子凭证会计数据标准,规范电子凭证的生成与接收标准,推动实现电子凭证从开具、接收到处理、存储等各环节全流程标准化、无纸化处理。

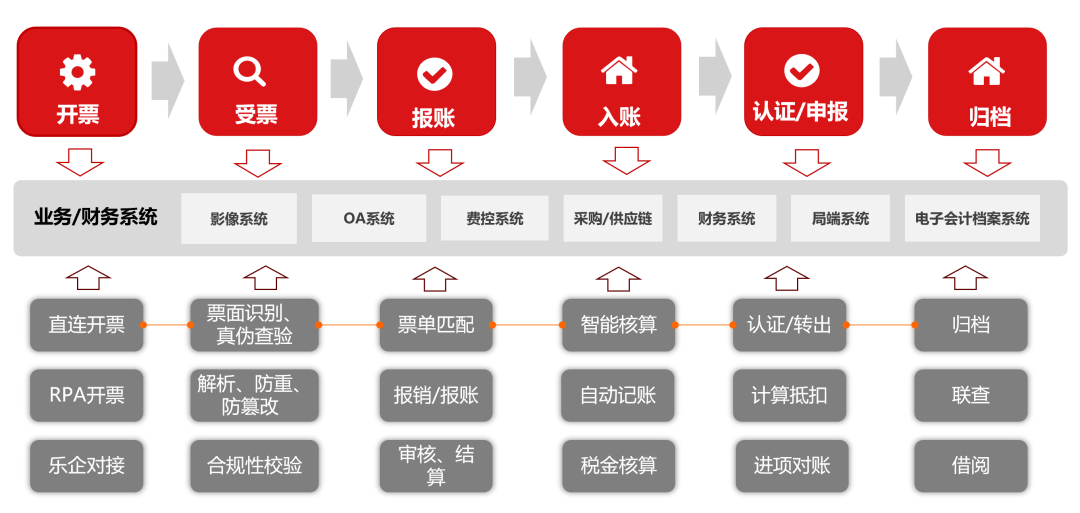

电子凭证会计数据标准应用前,经办人需将接收的各类电子凭证进行打印粘贴报销,财务人员凭打印的纸质凭证记账并整理归档保存。电子凭证会计数据标准应用后,企业单位可依托相关会计信息系统对接收的电子凭证自动解析,提取出结构化数据,完成报销审核流程和账务处理流程,并生成入账信息结构化数据文件,企业单位只需按照会计档案管理办法和财政部、国家档案局关于规范电子会计凭证报销入账归档的通知的有关要求进行电子归档,可仅以电子形式保存报销入账的电子凭证会计数据。

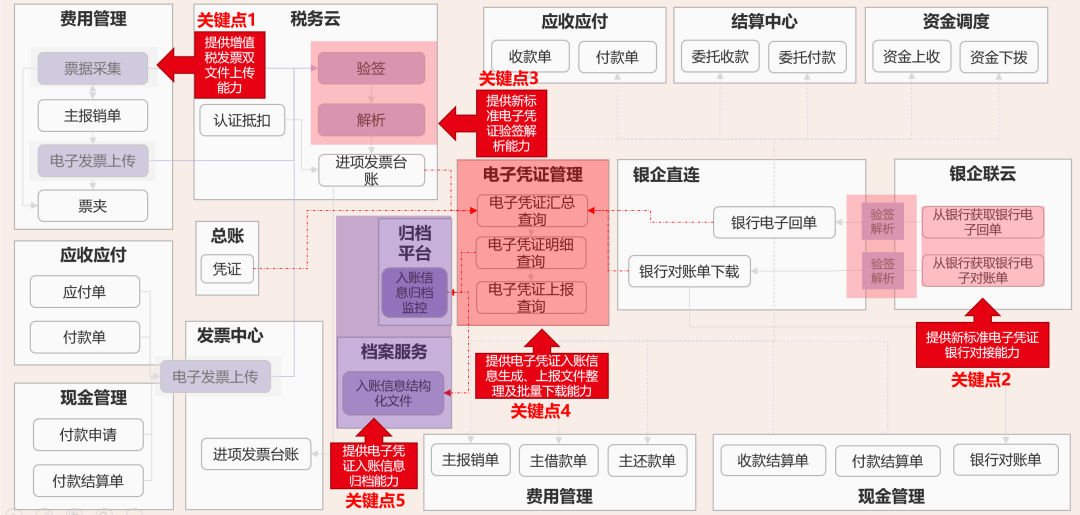

用友作为电子凭证会计数据标准深化试点的服务保障单位,在积极配合政府部门与客户开展电子凭证会计数据标准试点,验证会计数据标准的科学性、合理性、安全性、稳定性、经济可行性和操作可行性的同时,结合自身财务领域信息化的领先优势,在电子会计数据标准应用基础上打造业财税金档一体化解决方案。

围绕电子凭证收集、报销、入账、归档环节的标准化合规化处理要求,在电子凭证接收环节提供验签、解析、提取结构化数据能力,在电子凭证报账环节提供线上化报账审核与状态信息更新能力,在电子凭证入账环节提供结构化数据自动记账与按标准生成入账信息结构化数据文件能力,在电子凭证归档环节提供相关电子文件、结构化数据、入账信息结构化数据文件等电子会计资料的自动化关联归档能力。

在满足财政部“电子凭证会计数据标准深化试点”的要求同时,实现企业单位电子凭证全流程的线上化、规范化、标准化管理与利用,提升企业财务领域数智化管理水平,助力数字中国建设,推动经济社会发展绿色化、低碳化。

68

68

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言