前情提要:去年,我们选择了IDC百强中的4家中国企业——恒生电子、神州信息、宇信科技、长亮科技,大致分析了其近三年的年报数据,得出2023年金融科技依然大有可为的结论。

👇 👇 👇

时移世异,到了2024年,这几家企业的走势又将如何?谁在自我催眠,当一天和尚撞一天钟?谁又在自我救赎,不动声色的闷声赚大钱?

先看行业整体

总的来说,2023年金融科技行业的发展态势显得更为积极,政策环境和市场环境都有所改善。同时,随着算力、大模型、量子计算等前沿技术的持续走热,金融科技价值得以持续释放。

不过,在经济复苏与监管改革的双期叠加下,产业发展也面临新形势与新要求:一是规范化和高质量发展逐渐成为行业共识;二是发展导向强调“科产金良性循环”。其实总结下来就是两个关键词:合规和生态,这里不作重点展开。

Ok,话不多说,接下来一起来看看新的一年四家企业年报具体是个什么情况。

(PS:老规矩,所有数据来自官方财报。数据分析仅是个人观点,不做投资建议。同时,假设所有财报数据是真实可靠的。)

01

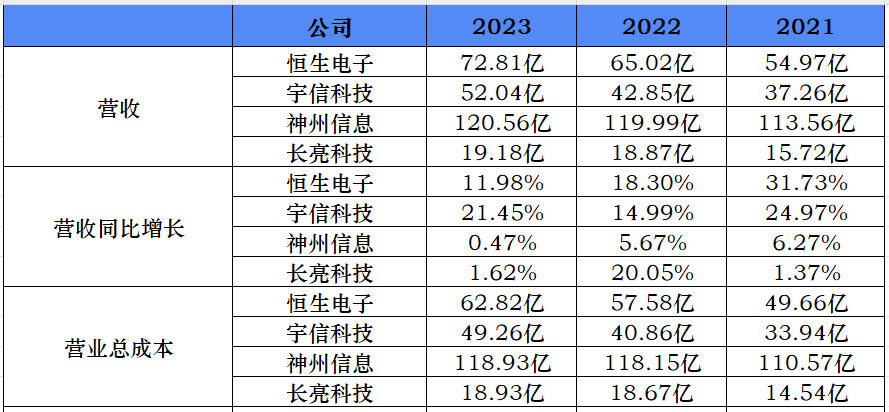

营收增速持续放缓

从营收数据来看,几家公司近几年的业务规模似乎都没什么大的变化。不过也无可厚非,在全球经济下行的大环境下,营收没有下降,甚至还能维持小幅度的上涨,已经是可喜可贺了。

打眼看来,宇信科技近三年的营收增幅在四家企业中还算比较亮眼,尤其2023年更是遥遥领先,这一点主要得益于2023年它的系统集成业务收入达到了17.20亿元,同比增长了77.47%,其中与中信银行的合同占了大头。

可见,大客户资源还是能拉开收入差距,虽然外人嘲讽宇信科技是“带资”发展,但不得不说人家确实有自己的优势。

02

利润增长逆风翻盘

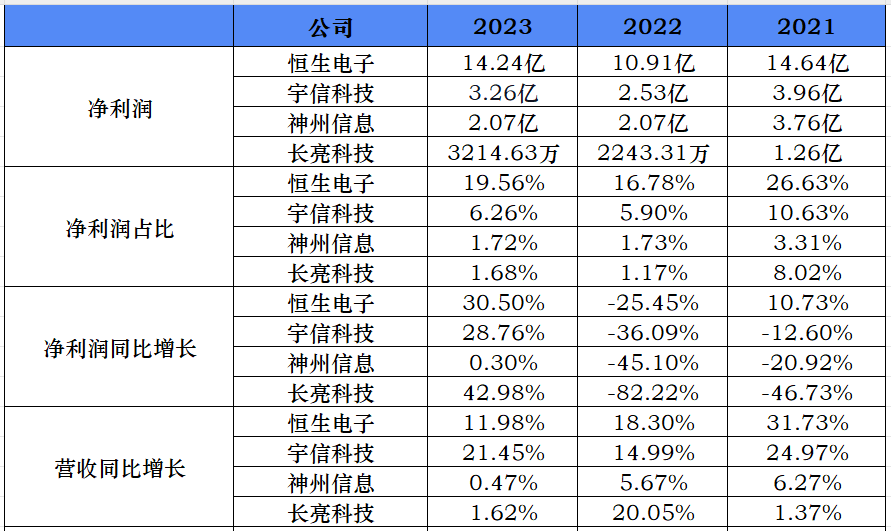

利润这一块,恒生还是稳稳拿捏。

对比上一年普遍下跌的净利润,2023年几家企业的净利润涨势喜人,这也从侧面反映出金融科技的整体市场情况是有所好转的。

值得一提的是,2023年恒生的净利润增长值已经远超营收同比增长,这意味着企业的盈利能力还在增强,不出意外的话,会在2024年年报数据中有所体现。

03

价值增长两极分化

扣非净利润作为反映企业在正常经营活动中创造价值的重要指标(不含一次性或非持续性的收益),关系到外界对企业成长能力和投资价值的判断。

近三年,恒生电子的扣非净利润持续增长,宇信科技在2022年下跌后又重新回温,另外两家则是连续下跌。看起来,在金融科技领域,想赚钱还是得向软件方面靠。

04

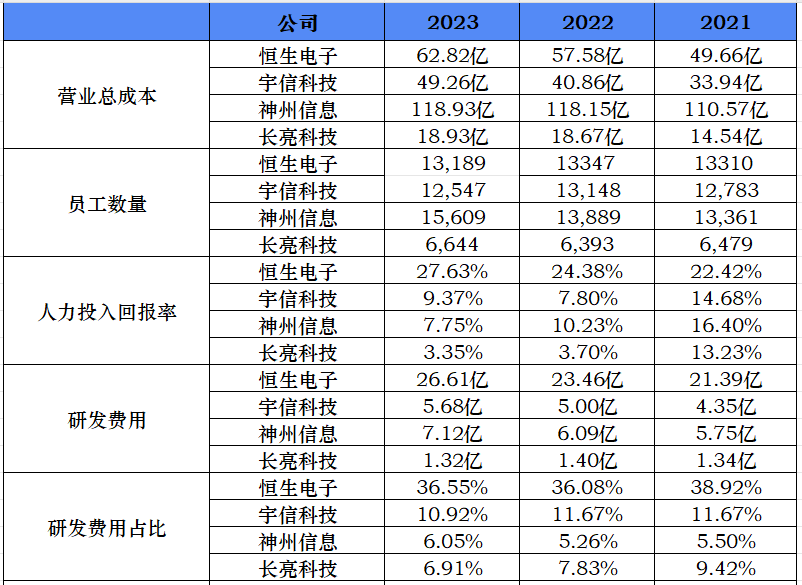

成本支出各有重点

从员工数量的层面来看,除了长亮科技外,其他三家企业相去不远,但人力投入回报率却大相径庭。从研发投入来看,恒生电子的研发投入占比明显高于其他三家。

这部分主要是因为企业定位不同造成的人力使用情况不同。恒生电子主要业务在于软件产品,必然对应较高的人力投入回报率和研发投入。宇信科技虽然也做软件业务,但赚的是卖人头的钱,整体比恒生低也属正常。神州信息由于主营系统集成业务,赚的是辛苦钱,不过这几年发展一般,看人力投入回报率就能看出在走下坡路。长亮科技因为规模相对较小,业务又偏外围,从数据上来看,只能说转型效果太不太明显。

05

迎合市场动作不断

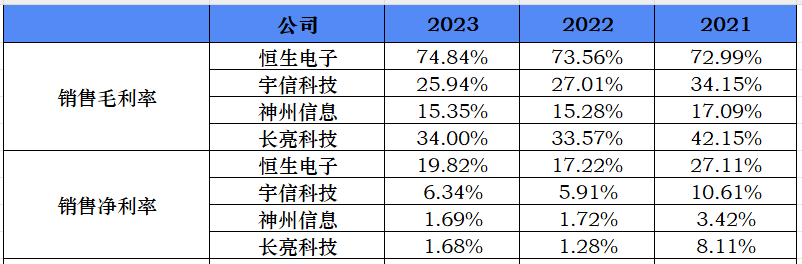

相对来说,几家公司的销售净利率近几年还处在下跌状态,这说明,钱越来越难挣了。但从毛利率来看,又各有各的动作。

恒生的毛利率在业内向来是独一份的,但神州信息和长亮科技2023年毛利率提升还要归功于转型成果。近几年,神州信息在不断调整业务板块,逐步增加软件开发及技术服务占比,以谋求更高的利润空间。长亮科技还在转型阵痛期,但降本增效策略也算小有成果。

只能说,面对高速变化的市场,谁都不想等死。

06

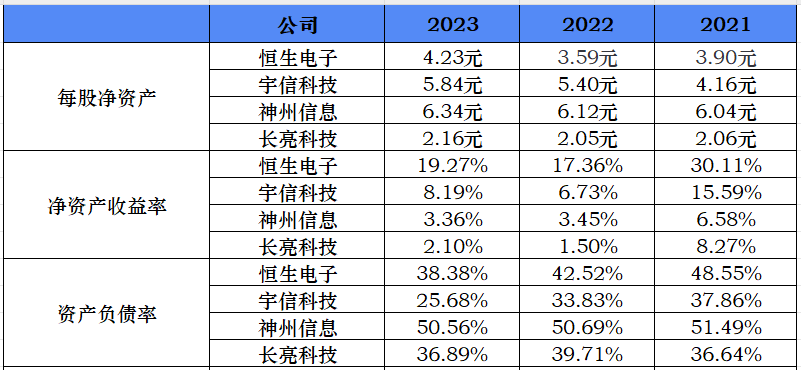

财务抗风险能力持续增强

每股净资产持续走高,资产负债率连续下降,说明几家企业运营情况较好,现金流都比较充足,也能体现出外界对金融科技市场是持看好态度的。

值得注意的是,净资产收益率近几年的整体状况还是不太乐观的,这主要是因为经济下行,市场竞争加剧,导致销售净利润持续下跌。可以看出,神州信息、宇信科技、长亮科技的环境抗压能力还是差一点。

最奇怪的一点是,明明都赚钱了,为什么股市亏得一塌糊涂?谁能给一个理由?

07

各类现金流出

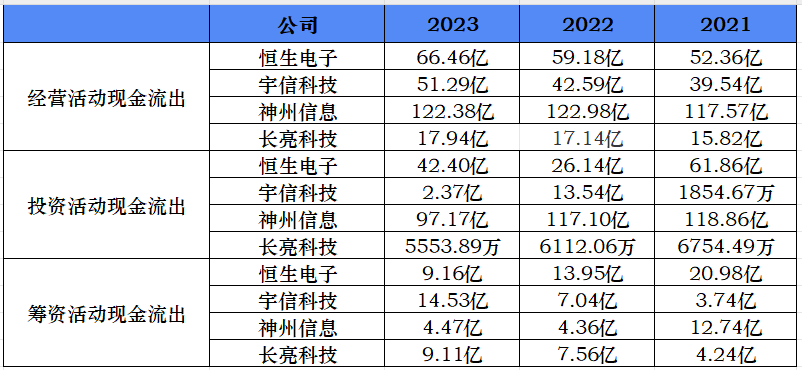

从经营活动现金流出增加可以看出,几家企业普遍经营良好,应收帐款也都在增加。

投资活动现金流出除了恒生都降低了,是因为去年的年报投资部分通赔,今年各家自然要降低投资预算。

筹资活动现金流出方面,恒生和神州信息降低,是因为二者都算业内龙头,大环境不好主打一个控制规模,抵抗风险。宇信和长亮科技增加是因为,二者通过调整业务和资产结构改善了经营状况,当前现金流都不错。

小结:

说到底,金融科技的底色还是金融,不过,随着数字化转型逐渐步入深水期,监管力度不断加强,金融业对金融科技的需求标准也在不断提升。同时,各类前沿技术不断发展、成熟,开始成为撬动金融杠杆的重要因素。重压之下,金融科技企业们能否扛住压力,寻找翻盘点成为破局关键。就以上四家企业来说,恒生算是及格,剩余几家企业还任重道远。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言