用友换人的事情,业内都知道了。

黄陈宏博士信心满满的带着原有SAP、戴尔的经验“空降”用友,没过3个月的“试用期”成为“董事”,王文京再次兼任总裁。

业内哗然。

有说,离开外资平台,原来CEO啥都不是;也有说,外资那一套根本不适合中国民企。

有说,SAP那一套聚焦核心产品,服务外包根本行不通。这不是“闭门造车”嘛,服务能力达不到,行业、区域能力都差。

还有说,让黄博士来的原因是“借刀杀人”,大幅度裁员,总之得有人“背锅”。

更有说,3个月这么大的人事调整,责任都在董事局,啥都不是,啥也没想清楚。

这些,都是表面理由。

核心只有一条:用友网络营收上不来,亏损止不住,谁来了也不好使。

相比较前几次的王文京临时受命,再返总裁位置而言,这一次,留给用友的时间不多了。

毕竟,这是用友历史上连续第二年巨亏。

财务基本面

来看看用友2024年财报的基本面。

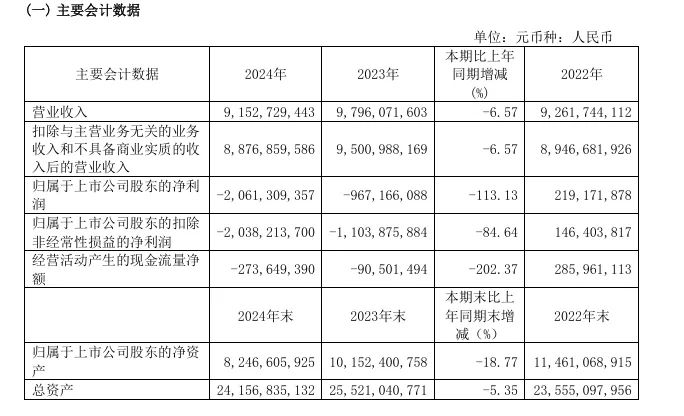

营业收入同比下降 6.57%,营收 91.53 亿元。

归属于上市公司股东的净利润为 -20.61 亿元,同比扩大 113.13%,亏。

盈利指标上,公司毛利率 47.54%,同比减少 6.3%;净利率 -22.61%,

同比减少 137.38%;每股收益 -0.62 元,同比减少 113.79% 。

满眼都是亏、亏、亏。

看一看是哪些项目的支出在增加。

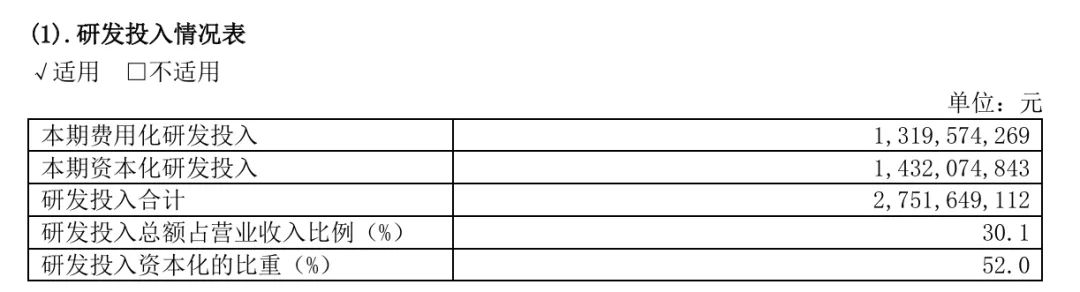

销售费用比2023年增加,为26.22亿元。

管理费用比2023年增加,为12.21亿元。

研发费用比2023年增加,为21.22亿元。

备注,这里有一个财务技巧,用友把一半的研发费用资本化,摊薄到每一年。如果都按照费用化处理,用友的净利润还要少。

满眼都是支出、支出、支出。

再看看资产负债表中,哪些数据再减少。

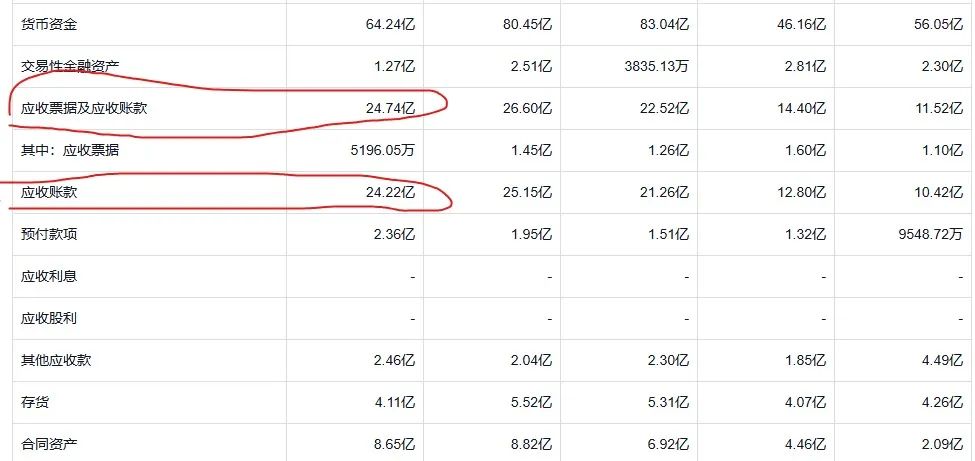

货币资金64亿元,比2023年少15亿元,意思是,账上的钱出的比进的快。

应收账款24亿元,意思是,有这么多客户还没有回款,可是已经算到营收里面了。

合同资产8.65亿元,意思是已经签署了这么多合同,还没有干。

无形资产中,商誉仍旧价值15个亿元,这在收购公司的时候能发挥作用。值不值这么多钱,财务说了算。

短期借款43个亿元,意思是3个月之内需要偿还这么多钱。

应付账款11亿元,意思是,还有这么多欠款没有支付。

满眼都是欠钱、欠钱、欠钱。

净资产收益率、总资产报酬率、 人力投入回报率、销售净利率都是负的,没什么可说的。

就是运营能力来说,应收账款周转天数、应付账款周转天数、营业周期、存货周转率等数据都在同比扩大。

应收和应付一对比,就知道在上下游供应链中,用友并不占据话语权。简单点来说,就是每个大客户欠用友100元,而用友欠下游50元。什么时候把这个上下游结清了,运转周期就快了。

长期借款14亿元,比去年19亿元少;比前两年都多很多。这个要看用友的资本运作能力了。市场环境不好的情况下,能借到钱(融资等)都是本事。

负债总额是143.57亿,比去年137亿元多一点点。

未分配利润是-11.88亿,意思是不赚钱了,要给股东分配到钱先挂账。

满眼都是负债、负债、负债。

从基本面来分析,大体的印象是:在大环境之下,用友的生意越来越难做了。好不容易签了一堆的大客户,但是回款周期太慢。为了签约和运营好大客户,用友的管理费用、研发费用、营销费用都在上升。

原来账上还趴着80多亿元现金,现在只有60多亿元了,短期要偿还43亿元,长期要偿还11亿元。为了更好的获得现金流,用友从投资活动中,卖了一些其他公司的股票,收益还算可以。

这就导致在财务信息中的营业周期增加,资金利用率的周期都在增加。以前一块钱2023年转一圈只需要125天,现在需要133天了。而在2020年只需要72天,效率不同。

同样,这一块钱(总资产)带来的收益也不一样。现在是亏8.33%,2020年则是赚6%,差别太大了。

看完财报,就知道留给用友的时间并不多了。

这不是转型,这是生死决

这次转型不同以前几次。

用友的转型分为几个阶段:电算化时代终结手工记账,用友成为财务软件的王者;随后进入管理软件时代,这也让用友融资上市成功,ERP占有率超过20%,首次超过国外厂商,并打出了亚太管理软件第一名的旗号;在云和网络的时代,用友阵痛过迅速改名“用友网络”,借助“全面云化”,营收增加、资本市场热烈欢迎,颇有王者的感觉。

这几年拆分畅捷通、用友政务、用友汽车、新道科技等,资本层面的运作更多了。但是,用友股票大家也看到了,从2021年顶峰市值突破1800亿元,股票55元;到如今15元左右,市值550亿元左右,不由得唏嘘。

(尽管年初在DeepSeek的带动下,股票从最低8元到了20元,最近又到了15元附近震荡,基本面不变。另外,在短期看,中国股票和公司营收、利润没有太多强关联。)

用友真正进入了“至暗时刻”。

过去几年,用友也曾面临转型,王文京数次临危受命,迎风而上,扭转不利局面。这一次,恐怕调整时期需要更长了。

这些问题,用友必须解决

用友需要回答太多问题了。

1. 大客户开发和交付问题,如何提高续费率并减少定制开发量?信创是个好赛道,世界500也是一个好宣传点,可是定制开发的痛苦谁知道?

2. 中型企业云续费问题。以YonSuite为代表的云产品不足10亿元,还需要发挥带头作用。达到70%才算合格。

3. 平台型产品能否孵化出更多垂直行业的明星产品,而不是所有通用行业都要进入。行业的专注能力还需要依靠传统如制造行业来托底,有所为和有所不为的关系。

其他问题太多了,包括:AI投入和营收问题、交付模式转变(真要全面外包?)和开发问题、合作伙伴和区域直销问题、全球市场突破与投入问题、管理和执行层问题、资本市场信任问题(估值与投资者关系)问题等等。

最核心的还是,除了王文京,谁还能堪当大任,帮助用友2025年盈利?

结束语

其实,我有很多朋友在用友,私下也会开各种玩笑。

我自己感觉,用友终于不再鼓吹“社会化商业平台”这样艰涩难懂的词汇了,老老实实做平台、做基础、做生态、深入做行业,自己做交付就有未来。

也别太说用友傲慢、公司内斗严重、交付不行、管理水平不行、技术水平不行等等。哪家企业没这样的问题?扒开了,都是草台班子。

换句话说,如果用友都解决不了传统软件转向智能化时代的问题,谁家又能解决呢?

你说说还有几家能打的?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言