http://antkillerfarm.github.io/

序

这是根据Andrew Ng的《机器学习讲义》,编写的系列blog。

http://www.cnblogs.com/jerrylead/archive/2012/05/08/2489725.html

这是网友jerrylead翻译整理的版本,也是本文的一个重要的参考。

这是jerrylead的个人主页。

我写的版本在jerrylead版本的基础上,略有增删,添加了一下其他资料里的内容。

还有就是使用Mathjax书写公式,便于其他人的修改与传播。

线性回归

线性回归属于有监督学习(supervised learning)的其中一种方法。

对于一个给定的训练集(training set)

(x,y)

,其中

y=h(x)=h(x1,x2,…,xn)

,在

h

未知的情况下,求得

如果

满足公式1条件的回归问题,被称作线性回归(Linear Regression)。

为了评估公式1中待定系数 θ 的预测准确度,我们定义如下代价函数(cost function):

其中,m表示训练集的个数(从0算起), x(i) 表示第i个训练样本。

代价函数的表达式,实际上就是正态分布的方差计算公式,它体现了拟合后的函数曲线与样本集之间的偏差程度。显然,代价函数的值越小,预测准确度越高。

Jacobian矩阵

Jacobian矩阵是矩阵A的一阶导数矩阵,定义如下:

注:Carl Gustav Jacob Jacobi,1804~1851,德国数学家,柏林大学博士。

当 m=1 时,该矩阵又被称为梯度向量:

Hessian矩阵

Hessian矩阵是矩阵A的二阶导数矩阵,定义如下:

注:Ludwig Otto Hesse,1811~1874,德国数学家,毕业于柯尼斯堡大学,Jacobi的学生。

因为 ∂2f∂xi∂xj=∂2f∂xj∂xi (克莱罗定理,Clairaut’s theorem),所以Hessian矩阵通常是一个对称矩阵。

参考:

http://blog.csdn.net/dsbatigol/article/details/12558891

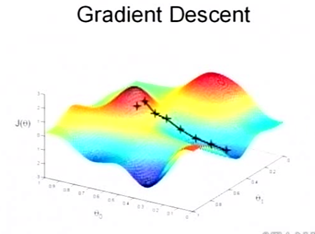

梯度下降算法

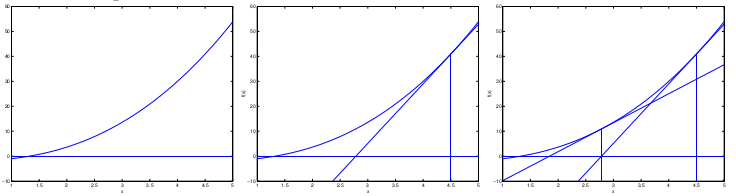

公式2的求极值问题,实际上就是求驻点(stationary point)的问题,即求 ∇(f)=0 的点的问题。

梯度下降(gradient descent)算法的原理,从直观来说,就是沿着梯度向量的反方向,向坡底前进。该算法是一个递归算法,其迭代公式为:

其中, tk 表示迭代的步长, ∇f(xk) 为梯度向量, Ak 为系数矩阵。根据 tk 和 Ak 的取法不同会产生出各种各样的变种算法。

例如,当 Ak=H(xk)−1 时,就是著名的牛顿迭代法(Newton Method)。可以证明,牛顿迭代法具有二阶收敛性(在二阶以内的所有系数矩阵中,收敛最快)。

| 名称 | 梯度下降算法 | 牛顿迭代法 |

|---|---|---|

| 迭代次数 | 收敛慢,迭代次数多。 | 收敛快,迭代次数少。 |

| 迭代计算复杂度 | O(n) | O(n3) |

| 实现难点 | 步长需要一定的方法来确定。 | H(xk) 需要满秩,且 H(xk)−1 的计算比较复杂,尤其是维数很高的时候。 |

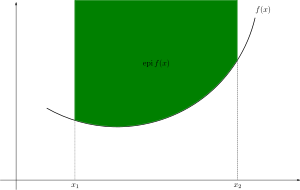

梯度下降算法只有当函数为凸函数时,才会严格收敛到最小值。否则的话,可能只是极小值,而非最小值。如下图所示:

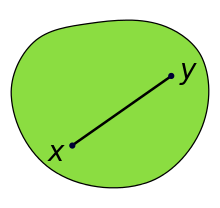

凸集(Convex set)的图例如下所示:

|  |  |

| Convex set | non-Convex set | convex function |

参考:

http://freemind.pluskid.org/machine-learning/newton-method/

LMS算法

LMS(least mean squares,最小均方)算法,也是一种迭代算法。其迭代公式为:

其中, := 表示赋值操作, J(θ) 是公式2所示的代价函数, α 被称作学习率(learning rate)。

可以看出,LMS的迭代公式是梯度下降算法的一个特例,其中, α 相当于步长,系数矩阵 A=E ,这里的 E 表示单位矩阵。

将公式2代入公式3,可得:

迭代方式分为两种:

1.批量梯度下降(batch gradient descent)算法。方法如下:

Repeat until convergence {

θj:=θj+α∑mi=1(y(i)−hθ(x(i)))x(i)j (for every j)

}

2.随机梯度下降(stochastic gradient descent)算法。方法如下:

Loop {

for i=1 to m, {

θj:=θj+α(y(i)−hθ(x(i)))x(i)j (for every j)

}

}

名称 | 批量梯度下降 | 随机梯度下降

|:–:|:–:|:–:|

特点 | 每向前走一步,都需要遍历整个训练样本集。 | 一个样本接着一个样本的处理数据。

计算复杂度 | 大 | 小

收敛程度 | 收敛 | 由于新样本引入新的误差,该算法只能收敛到一定程度,而不能无限逼近最小值。

正规方程组算法

正规方程组(Normal Equations)算法,是传统的以解方程的方式求最小值的方法。

如果,令

则:

这种解方程的算法,实际上就是通常所说的最小二乘法(Least squares)。

优点:解是精确解,而不是近似解。不是迭代算法,程序实现简单。不在意

X

特征的scale。比如,特征向量

缺点:维数高的时候,矩阵求逆运算的计算量很大。

插值问题

回归问题在数学上和插值问题是同一类问题。除了线性插值(回归)之外,还有多项式插值(回归)问题。

这里以一元函数为例,描述一下多项式插值问题。

对于给定的 k+1 个点 (x0,y0),…,(xk,yk) ,求 f(x)=∑ki=0aixi 经过给定的 k+1 个点。显然 k=1 的时候,是线性插值。

多项式插值算法有很多种,最经典是以下两种:

1.拉格朗日插值算法(the interpolation polynomial in the Lagrange form)

2.牛顿插值算法(the interpolation polynomial in the Newton form)

此外还有分段插值法,即将整个定义域分为若干区间,在区间内部进行线性插值或多项式插值。

欠拟合与过拟合

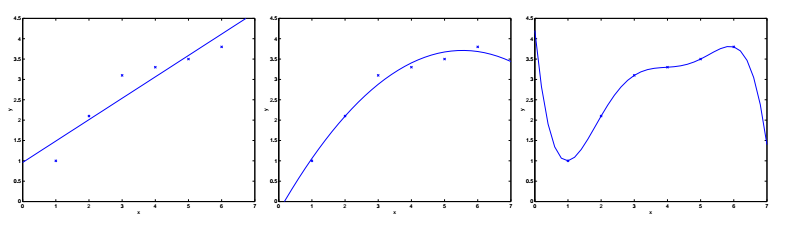

对于上图所示的6个采样点,采用线性回归时(左图),拟合程度不佳。如果采用二次曲线(中图)的话,效果就要好得多了。但也不是越多越好,比如五次曲线(右图)的情况下,虽然曲线完美的经过了6个采样点,但却偏离了实际情况——假设横轴表示房屋面积,纵轴表示房屋售价。

我们把左图的情况叫做欠拟合(Underfitting),右图的情况叫做过拟合(Overfitting)。

这里换个角度看:如果我们把上述多项式回归中的 x,x2,…,xn 看作是线性回归时的特征集的话,那么多项式回归就可以转化成为线性回归。

从中可以看出,欠拟合或过拟合实际上就是线性回归中的特征集选取问题。特征集选取不当,就会导致预测不准。

局部加权线性回归

局部加权线性回归(LWR,locally weighted linear regression)算法是一种对特征集选取不敏感的算法。它将公式2中的代价函数修改为:

其中, ω(i) 被称为权重,它有多种选取方法,最常用的是:

其中, τ 被称为带宽(bandwidth)。实际上,这就是一个高斯滤波器。离采样点x越近,其权重越接近1。

分类与逻辑回归

二分类

结果集y的取值只有0和1的分类问题被称为二分类,其中0被称为negative class,1被称为positive class,也可用“-”和“+”来表示。

逻辑回归

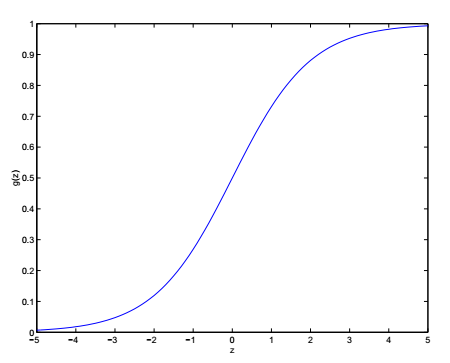

为了将线性回归的结果约束到 [0,1] 区间,我们将公式1修改为:

公式6又被称为logistic function或sigmoid function。函数 g(z) 的图像如下所示:

事实上,任何 [0,1] 区间的平滑增函数,都可以作为 g(z) ,但公式6的好处在于

评估逻辑回归(Logistic regression)的质量,需要用到最大似然估计(maximum likelihood estimator)方法(由Ronald Aylmer Fisher提出)。最大似然估计是在“模型已定,参数未知”的情况下,寻找使模型出现的概率最大的参数集 θ 的方法。显然,参数集 θ 所确定的模型,其出现概率越大,模型的准确度越高。

最大似然估计中采样需满足一个很重要的假设,就是所有的采样都是独立同分布的(independent and identically distributed,IID),即:

似然估计函数如下所示:

1195

1195

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言