MATLAB和金融工具箱为金融分析和金融工程提供了一个完整的计算环境。并且金融工具箱提供了一切可帮助你完成金融数据的数学和统计分析的功能,并能将结果用高质量图像显示出来。

你可以:

计算和分析价格,产量和衍生工具的敏感性,或者其他证券或证券投资组合的敏感性;

完成对证券产业协会(SIA)兼容的固定收益价格,产量和敏感度分析;

分析或管理证券投资组合;

设计或评估套期保值策略;

识别、评价和控制风险;

分析和计算现金流,如回报率和折旧流;

分析并预测经济活动;

......;

金融的矩阵函数

许多金融分析过程涉及数字集合;比如说一个包含不同价和量的证券投资组合;

矩阵,矩阵函数和矩阵代数是分析数字集合和彼此关系的最有效的方式;

电子制表关注的是单个单元格和这些单元格之间关系;然而,你可以把电子表格的一组单元格(一系列的行和列)想象成一个矩阵,MATLAB就是这样一个面向矩阵的工具;

......;

下面来看一下画一下金融股票方面的蜡烛图的一个示例;

进入一个在线类matlab的网站;

https://octave-online.net/

敲入candle函数看一下能否画一个蜡烛图;提示错误;

可能参数1是一个矩阵,用矩阵a做参数1,还是错误;

看一下错误提示,需要先载入金融工具箱,才能使用candle函数;pkg load financial,载入之,

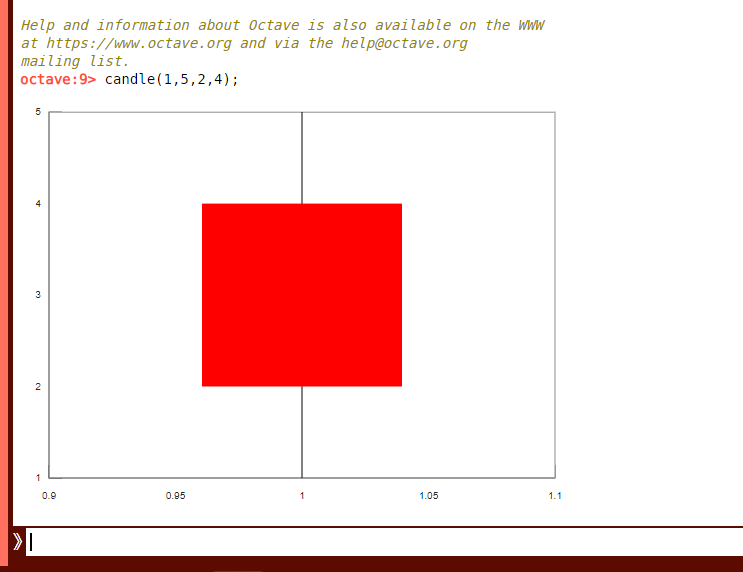

然后再根据它提示的参数,输入一个例子看一下;画了一个图出来;只有一颗蜡烛;

6858

6858

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言