导入本次实践过程中所需的包:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split, GridSearchCV

from sklearn.linear_model import LogisticRegression

from sklearn.tree import DecisionTreeClassifier

from sklearn.svm import SVC

from sklearn.metrics import accuracy_score, precision_score, recall_score,\

confusion_matrix, f1_score, roc_curve, roc_auc_score

from sklearn.ensemble import RandomForestClassifier, GradientBoostingClassifier

from lightgbm import LGBMClassifier

from xgboost import XGBClassifier

from sklearn.preprocessing import StandardScaler

%matplotlib inline

plt.rc('font', family='SimHei', size=14)

plt.rcParams['axes.unicode_minus']=False

%config InlineBackend.figure_format = 'retina'

准备数据

数据集下载

实践数据的下载地址 https://pan.baidu.com/s/1dtHJiV6zMbf_fWPi-dZ95g

说明:这份数据集是金融数据(非原始数据,已经处理过了),我们要做的是预测贷款用户是否会逾期。表格中 “status” 是结果标签:0表示未逾期,1表示逾期。

导入数据

从data_all.csv文件中导入原始数据,并查看数据相关信息:

data_origin = pd.read_csv('data_all.csv')

data_origin.head()

| low_volume_percent | middle_volume_percent | take_amount_in_later_12_month_highest | trans_amount_increase_rate_lately | trans_activity_month | trans_activity_day | transd_mcc | trans_days_interval_filter | trans_days_interval | regional_mobility | ... | consfin_product_count | consfin_max_limit | consfin_avg_limit | latest_query_day | loans_latest_day | reg_preference_for_trad | latest_query_time_month | latest_query_time_weekday | loans_latest_time_month | loans_latest_time_weekday | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0.01 | 0.99 | 0 | 0.90 | 0.55 | 0.313 | 17.0 | 27.0 | 26.0 | 3.0 | ... | 2.0 | 1200.0 | 1200.0 | 12.0 | 18.0 | 0 | 4.0 | 2.0 | 4.0 | 3.0 |

| 1 | 0.02 | 0.94 | 2000 | 1.28 | 1.00 | 0.458 | 19.0 | 30.0 | 14.0 | 4.0 | ... | 6.0 | 22800.0 | 9360.0 | 4.0 | 2.0 | 0 | 5.0 | 3.0 | 5.0 | 5.0 |

| 2 | 0.04 | 0.96 | 0 | 1.00 | 1.00 | 0.114 | 13.0 | 68.0 | 22.0 | 1.0 | ... | 1.0 | 4200.0 | 4200.0 | 2.0 | 6.0 | 0 | 5.0 | 5.0 | 5.0 | 1.0 |

| 3 | 0.00 | 0.96 | 2000 | 0.13 | 0.57 | 0.777 | 22.0 | 14.0 | 6.0 | 3.0 | ... | 5.0 | 30000.0 | 12180.0 | 2.0 | 4.0 | 1 | 5.0 | 5.0 | 5.0 | 3.0 |

| 4 | 0.01 | 0.99 | 0 | 0.46 | 1.00 | 0.175 | 13.0 | 66.0 | 42.0 | 1.0 | ... | 2.0 | 8400.0 | 8250.0 | 22.0 | 120.0 | 0 | 4.0 | 6.0 | 1.0 | 6.0 |

5 rows × 85 columns

划分数据集

首先将status列作为数据标签y,其余列作为数据集X:

y = data_origin.status

X = data_origin.drop(['status'], axis=1)

模型正规化

scaler = StandardScaler()

X_scale = scaler.fit_transform(X)

再调用sklearn包将此金融数据集按比例7:3划分为训练集和数据集,随机种子2018:

X_train, X_test, y_train, y_test = train_test_split(X_scale, y, test_size=0.3, random_state=2018)

查看划分的数据集和训练集大小:

[X_train.shape, y_train.shape, X_test.shape, y_test.shape]

[(3327, 84), (3327,), (1427, 84), (1427,)]

模型调优

构建并训练本次需要用到的七个模型,包含四个集成模型:XGBoost,LightGBM,GBDT,随机森林,和三个非集成模型:逻辑回归,SVM,决策树。使用网格搜索法对7个模型进行调优(调参时采用五折交叉验证的方式)

逻辑回归

部分参数介绍:

- C : float, default: 1.0

C值越小,正则化强度越强,C必须是一个正的浮点数。

- fit_intercept : bool, default: True

指定决策方程中是否加入常数(偏置)项。

- class_weight : dict or ‘balanced’, default: None

指定每个类的权重,未指定时所有类都默认有同一权重。“平衡”模式使用y的值来自动调整与输入数据中的类频率成反比的权重,即n_samples / (n_classes * np.bincount(y)).

- solver : str, {‘newton-cg’, ‘lbfgs’, ‘liblinear’, ‘sag’, ‘saga’}, default: ‘liblinear’.

优化时使用的算法,对于小数据集,'liblinear’是一个好选择,而‘sag’ 和 ‘saga’对大数据集训练更快。对于多分类问题,只有‘newton-cg’, ‘sag’, ‘saga’ 和 ‘lbfgs’能处理多元损失,‘liblinear’只能以one-versus-rest模式训练。

‘newton-cg’, ‘lbfgs’ 和 ‘sag’只能使用l2惩罚项,‘liblinear’ 和 ‘saga’可以使用l1惩罚项。

注意,“sag”和“saga”快速收敛仅在具有大致相同比例的特征上得到保证。可以使用sklearn.preprocessing中的scaler预处理数据。

- max_iter : int, default: 100

最大迭代次数

param_grid = {'C': [0.1, 1, 10],

'solver': ['liblinear', 'lbfgs'],

'class_weight': ['balanced', None],

'max_iter': [1000]

}

log_grid = GridSearchCV(LogisticRegression(random_state=2018), param_grid, cv=5)

log_grid.fit(X_train, y_train)

GridSearchCV(cv=5, error_score='raise',

estimator=LogisticRegression(C=1.0, class_weight=None, dual=False, fit_intercept=True,

intercept_scaling=1, max_iter=100, multi_class='ovr', n_jobs=1,

penalty='l2', random_state=2018, solver='liblinear', tol=0.0001,

verbose=0, warm_start=False),

fit_params=None, iid=True, n_jobs=1,

param_grid={'C': [0.1, 1, 10], 'solver': ['liblinear', 'lbfgs'], 'class_weight': ['balanced', None], 'max_iter': [1000]},

pre_dispatch='2*n_jobs', refit=True, return_train_score='warn',

scoring=None, verbose=0)

查看最佳参数和评分:

log_grid.best_estimator_

LogisticRegression(C=0.1, class_weight=None, dual=False, fit_intercept=True,

intercept_scaling=1, max_iter=1000, multi_class='ovr', n_jobs=1,

penalty='l2', random_state=2018, solver='lbfgs', tol=0.0001,

verbose=0, warm_start=False)

log_grid.best_score_

0.7914036669672377

SVM

- C: float, optional (default=1.0)

目标函数的惩罚系数C,用来平衡分类间隔margin和错分样本的

- kernel: string, optional (default=’rbf’)

参数选择有RBF, Linear, Poly, Sigmoid

- gamma:float, optional (default=’auto’)

核函数的系数(‘Poly’, ‘RBF’ 和 ‘Sigmoid’), 默认是gamma = 1 / n_features;

param_grid = {'C': [0.1, 1, 10],

'gamma': ['auto', 0.1]}

svc_grid = GridSearchCV(SVC(random_state=2018, probability=True), param_grid, cv=5)

svc_grid.fit(X_train, y_train)

GridSearchCV(cv=5, error_score='raise',

estimator=SVC(C=1.0, cache_size=200, class_weight=None, coef0=0.0,

decision_function_shape='ovr', degree=3, gamma='auto', kernel='rbf',

max_iter=-1, probability=True, random_state=2018, shrinking=True,

tol=0.001, verbose=False),

fit_params=None, iid=True, n_jobs=1,

param_grid={'C': [0.1, 1, 10], 'gamma': ['auto', 0.1]},

pre_dispatch='2*n_jobs', refit=True, return_train_score='warn',

scoring=None, verbose=0)

svc_grid.best_estimator_, svc_grid.best_score_

(SVC(C=1, cache_size=200, class_weight=None, coef0=0.0,

decision_function_shape='ovr', degree=3, gamma='auto', kernel='rbf',

max_iter=-1, probability=True, random_state=2018, shrinking=True,

tol=0.001, verbose=False), 0.7905019537120529)

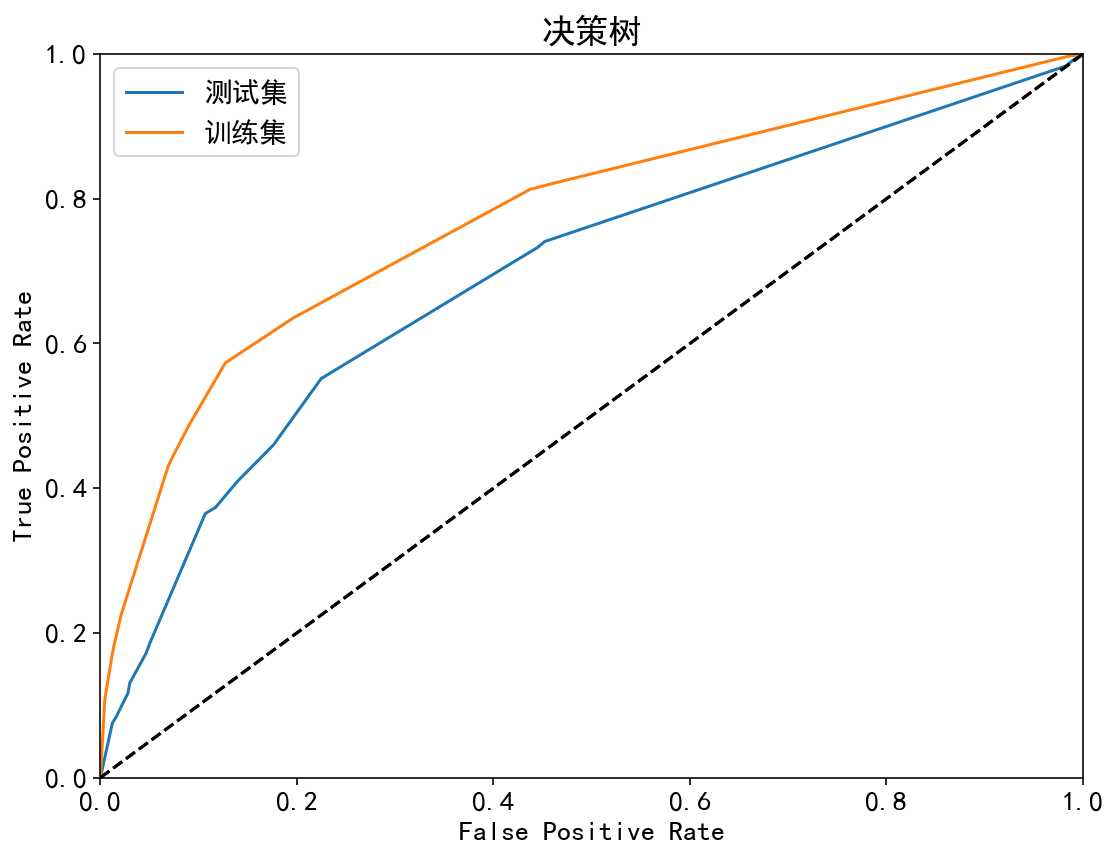

决策树

- max_depth : int or None, optional (default=None)

树的最大深度,如果设置为None则直到叶节点只剩一个或者少于min_samples_split时停止。

- max_features : int, float, string or None, optional (default=None)

在寻找最佳分割时考虑的特征数,设置为’auto’时max_features=sqrt(n_features)

- class_weight : dict, list of dicts, “balanced” or None, default=None

指定每个类的权重,未指定时所有类都默认有同一权重。“平衡” 模式使用 y 的值来自动调整与输入数据中的类频率成反比的权重,即 n_samples / (n_classes * np.bincount(y)).

param_grid = {'class_weight': ['balanced', None],

'max_features': ['auto', None],

'max_depth': range(3, 10, 1)

}

tree_grid = GridSearchCV(DecisionTreeClassifier(random_state=2018), param_grid, cv=5)

tree_grid.fit(X_train, y_train)

tree_grid.best_estimator_, tree_grid.best_score_

(DecisionTreeClassifier(class_weight=None, criterion='gini', max_depth=4,

max_features=None, max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, presort=False, random_state=2018,

splitter='best'), 0.7670574090772467)

随机森林

- n_estimators : integer, optional (default=10)

n_estimators: 也就是弱学习器的最大迭代次数,或者说最大的弱学习器的个数。

- max_features : int, float, string or None, optional (default=”auto”)

在寻找最佳分割时考虑的特征数,设置为’auto’时 max_features=sqrt(n_features)

param_grid = {'n_estimators': [10, 50, 100, 150],

'max_features': ['auto', None]

}

forest_grid = GridSearchCV(RandomForestClassifier(random_state=2018), param_grid, cv=5)

forest_grid.fit(X_train, y_train)

forest_grid.best_estimator_, forest_grid.best_score_

(RandomForestClassifier(bootstrap=True, class_weight=None, criterion='gini',

max_depth=None, max_features='auto', max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, n_estimators=100, n_jobs=1,

oob_score=False, random_state=2018, verbose=0,

warm_start=False), 0.7974150886684701)

GBDT

- n_estimators : integer, optional (default=10)

要执行的迭代次数。梯度增强对于过拟合强健性好,多以较大的值通常效果更好。

- learning_rate : float, optional (default=0.1)

通过learning_rate缩小每棵树的贡献,需要在learning_rate和n_estimators之间进行权衡。

param_grid = {'n_estimators': range(60, 121, 20),

'learning_rate': [0.1, 1]

}

gbdt = GridSearchCV(GradientBoostingClassifier(random_state=2018), param_grid, cv=5)

gbdt.fit(X_train, y_train)

gbdt.best_estimator_, gbdt.best_score_

(GradientBoostingClassifier(criterion='friedman_mse', init=None,

learning_rate=0.1, loss='deviance', max_depth=3,

max_features=None, max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, n_estimators=60,

presort='auto', random_state=2018, subsample=1.0, verbose=0,

warm_start=False), 0.7956116621581004)

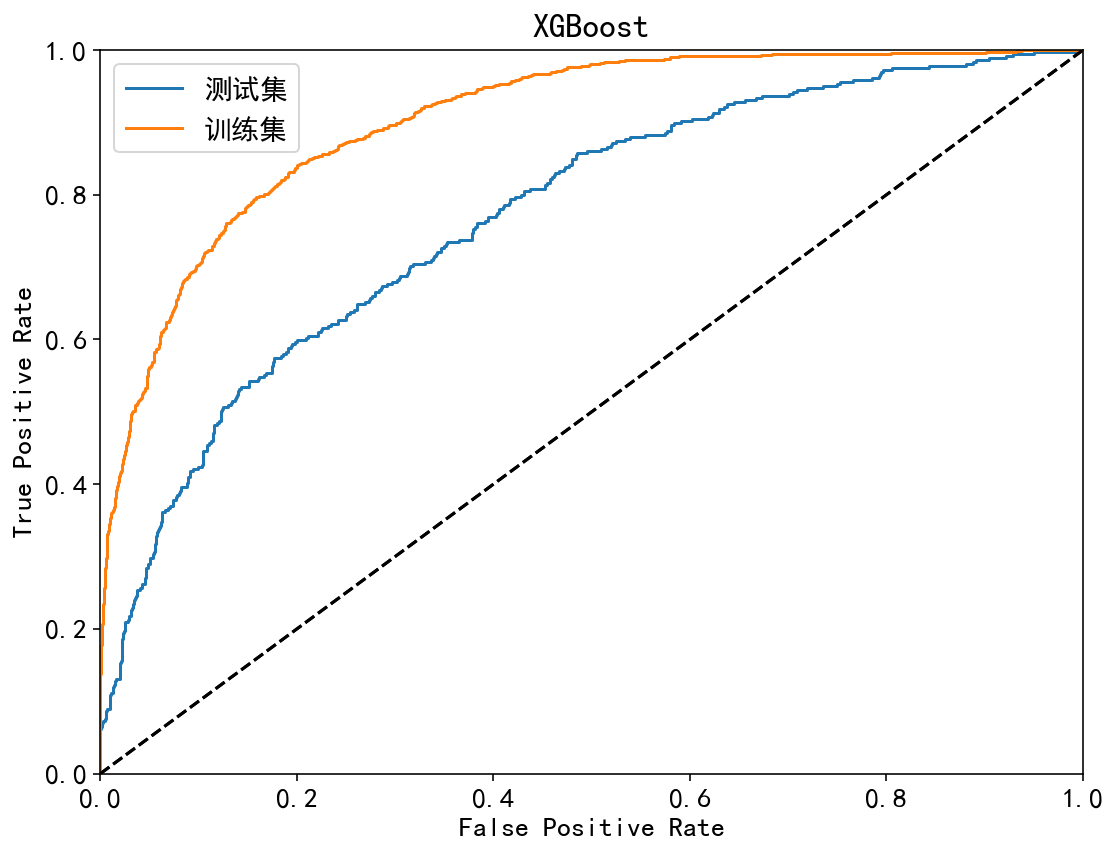

XGBoost

param_grid = {'n_estimators': range(80, 121, 20),

'max_depth': range(3, 6, 1),

'learning_rate': [0.1, 1]

}

xgb = GridSearchCV(XGBClassifier(random_state=2018), param_grid, cv=5)

xgb.fit(X_train, y_train)

xgb.best_estimator_, xgb.best_score_

(XGBClassifier(base_score=0.5, booster='gbtree', colsample_bylevel=1,

colsample_bytree=1, gamma=0, learning_rate=0.1, max_delta_step=0,

max_depth=3, min_child_weight=1, missing=None, n_estimators=80,

n_jobs=1, nthread=None, objective='binary:logistic',

random_state=2018, reg_alpha=0, reg_lambda=1, scale_pos_weight=1,

seed=None, silent=True, subsample=1), 0.7941088067327923)

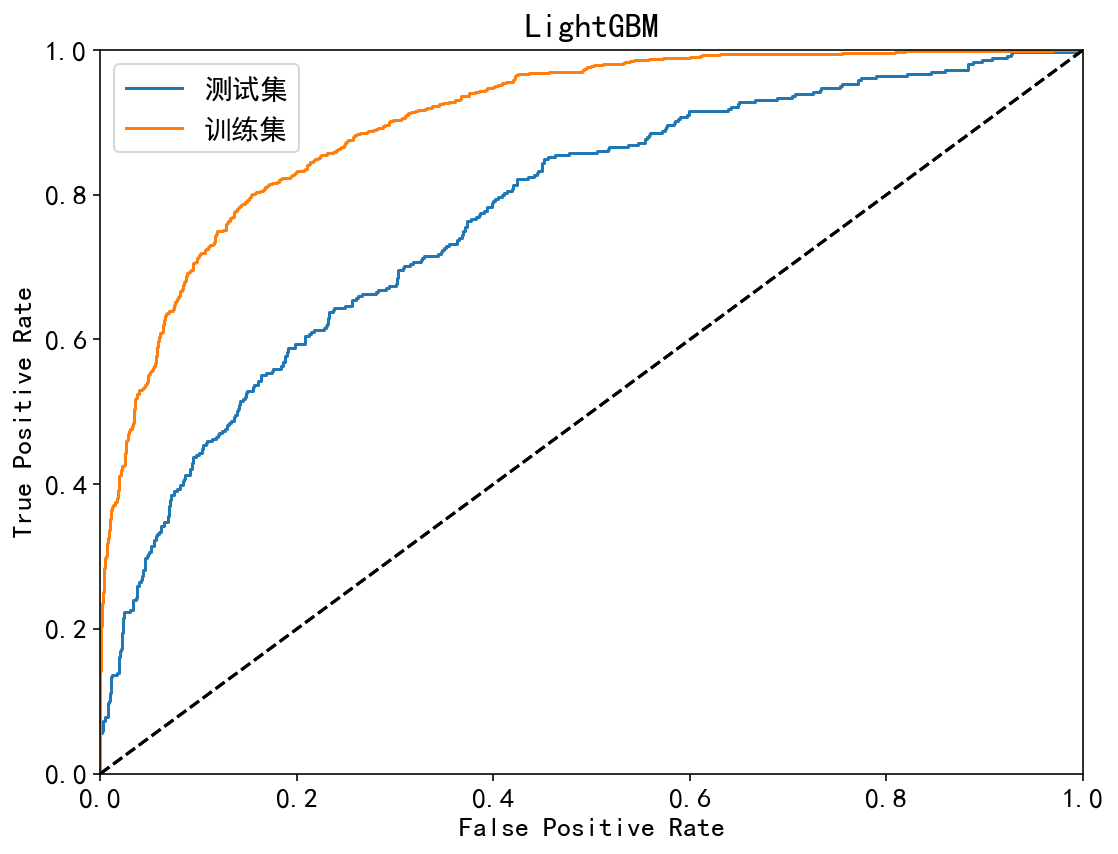

LightGBM

param_grid = {'n_estimators': range(80, 121, 20),

'max_depth': range(3, 6, 1),

'learning_rate': [0.1, 1]

}

lgbm = GridSearchCV(LGBMClassifier(random_state=2018), param_grid, cv=5)

lgbm.fit(X_train, y_train)

lgbm.best_estimator_, lgbm.best_score_

(LGBMClassifier(boosting_type='gbdt', class_weight=None, colsample_bytree=1.0,

importance_type='split', learning_rate=0.1, max_depth=3,

min_child_samples=20, min_child_weight=0.001, min_split_gain=0.0,

n_estimators=80, n_jobs=-1, num_leaves=31, objective=None,

random_state=2018, reg_alpha=0.0, reg_lambda=0.0, silent=True,

subsample=1.0, subsample_for_bin=200000, subsample_freq=0),

0.7944093778178539)

模型评估

对构建的七个模型进行评估

models = {'随机森林': forest_grid.best_estimator_,

'GBDT': gbdt.best_estimator_,

'XGBoost': xgb.best_estimator_,

'LightGBM': lgbm,

'逻辑回归': log_grid.best_estimator_,

'SVM': svc_grid.best_estimator_,

'决策树': tree_grid.best_estimator_}

assessments = {

'Accuracy': [],

'Precision': [],

'Recall': [],

'F1-score': [],

'AUC': []

}

def plot_roc_curve(fpr, tpr, label=None):

plt.plot(fpr, tpr, label=label)

plt.plot([0, 1], [0, 1], 'k--')

plt.axis([0, 1, 0, 1])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.legend()

plt.tight_layout()

for name, model in models.items():

test_pre = model.predict(X_test)

train_pre = model.predict(X_train)

test_proba = model.predict_proba(X_test)[:,1]

train_proba = model.predict_proba(X_train)[:,1]

acc_test = accuracy_score(test_pre, y_test) * 100

acc_train = accuracy_score(train_pre, y_train) * 100

accuracy = '训练集:%.2f%%;测试集:%.2f%%' % (acc_train, acc_test)

assessments['Accuracy'].append(accuracy)

pre_test = precision_score(test_pre, y_test) * 100

pre_train = precision_score(train_pre, y_train) * 100

precision = '训练集:%.2f%%;测试集:%.2f%%' % (pre_train, pre_test)

assessments['Precision'].append(precision)

rec_test = recall_score(test_pre, y_test) * 100

rec_train = recall_score(train_pre, y_train) * 100

recall = '训练集:%.2f%%;测试集:%.2f%%' % (rec_train, rec_test)

assessments['Recall'].append(recall)

f1_test = f1_score(test_pre, y_test) * 100

f1_train = f1_score(train_pre, y_train) * 100

f1 = '训练集:%.2f%%;测试集:%.2f%%' % (f1_train, f1_test)

assessments['F1-score'].append(f1)

fig = plt.figure(figsize=(8, 6))

fpr, tpr, thresholds = roc_curve(y_test, test_proba)

plot_roc_curve(fpr, tpr, label='测试集')

fpr, tpr, thresholds = roc_curve(y_train, train_proba)

plot_roc_curve(fpr, tpr, label='训练集')

plt.title(name)

auc_test = roc_auc_score(y_test, test_proba) * 100

auc_train = roc_auc_score(y_train, train_proba) * 100

auc = '训练集:%.2f%%;测试集:%.2f%%' % (auc_train, auc_test)

assessments['AUC'].append(auc)

fig = plt.figure(figsize=(8, 6))

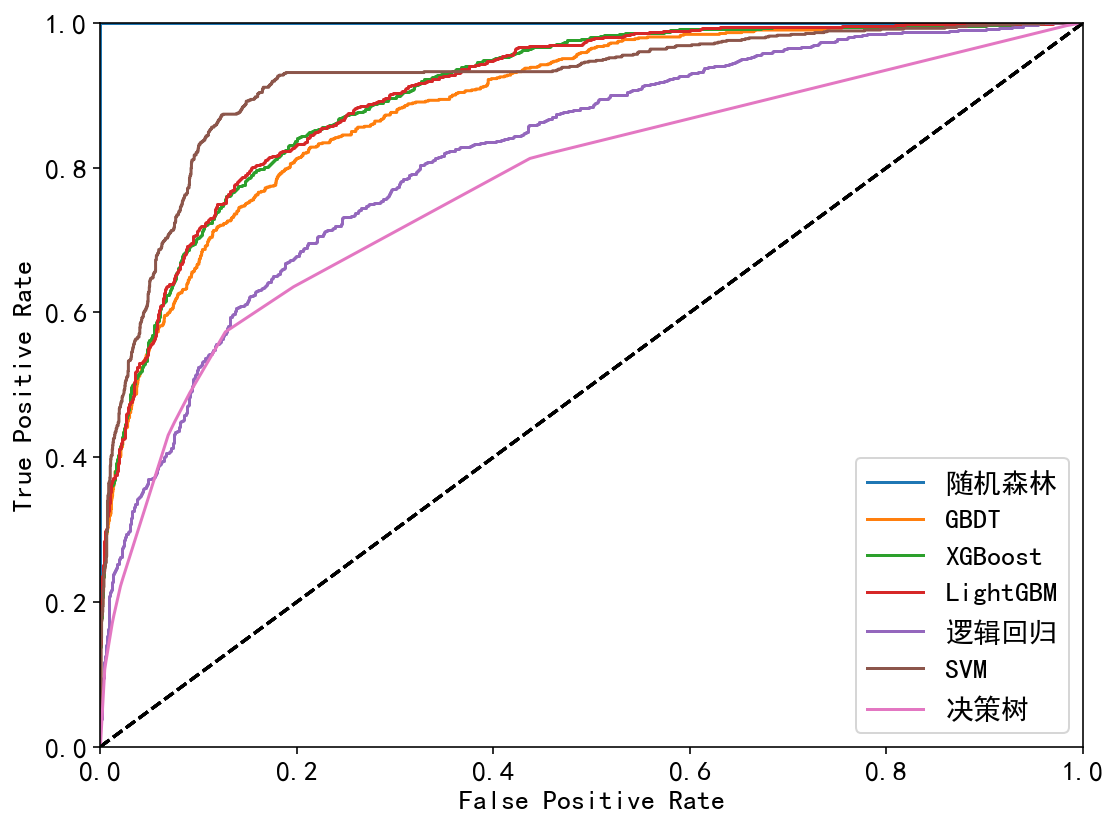

for name, model in models.items():

proba = model.predict_proba(X_test)[:,1]

fpr, tpr, thresholds = roc_curve(y_test, proba)

plot_roc_curve(fpr, tpr, label=name)

fig = plt.figure(figsize=(8, 6))

for name, model in models.items():

proba = model.predict_proba(X_train)[:,1]

fpr, tpr, thresholds = roc_curve(y_train, proba)

plot_roc_curve(fpr, tpr, label=name)

ass_df = pd.DataFrame(assessments, index=models.keys())

ass_df

| AUC | Accuracy | F1-score | Precision | Recall | |

|---|---|---|---|---|---|

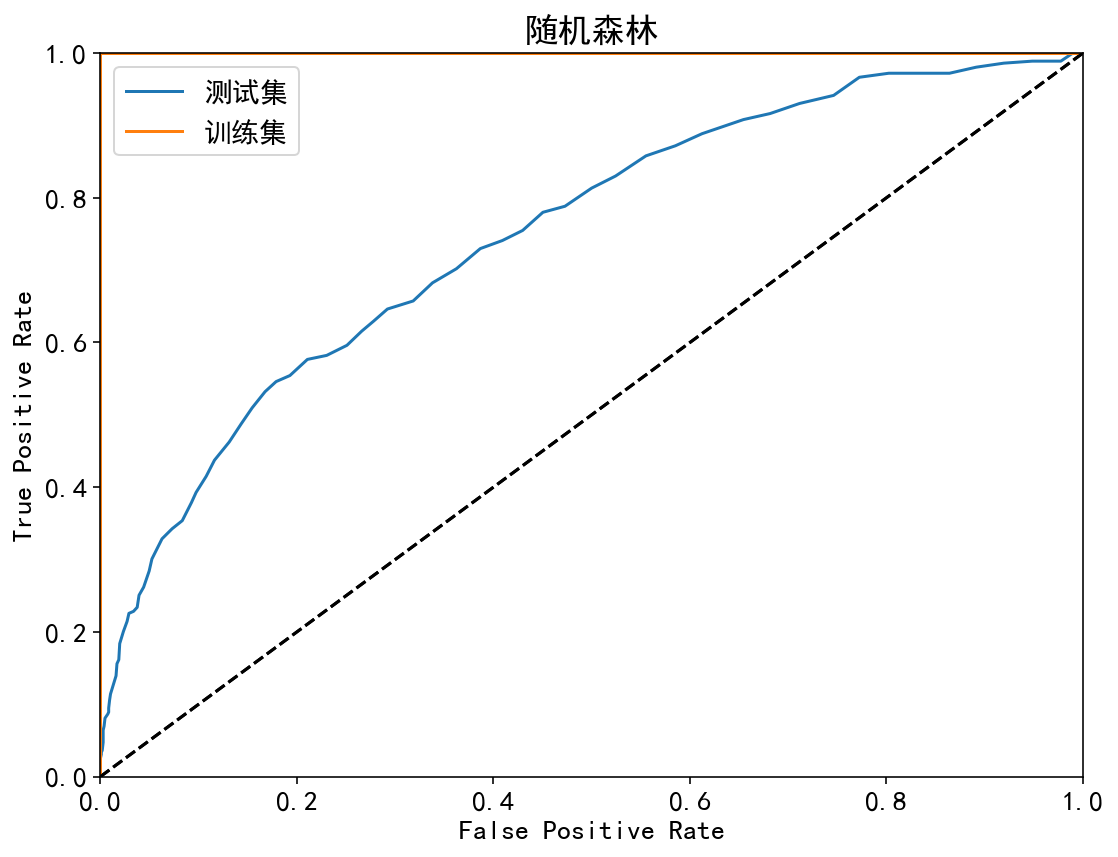

| 随机森林 | 训练集:100.00%;测试集:74.94% | 训练集:100.00%;测试集:78.21% | 训练集:100.00%;测试集:36.66% | 训练集:100.00%;测试集:25.07% | 训练集:100.00%;测试集:68.18% |

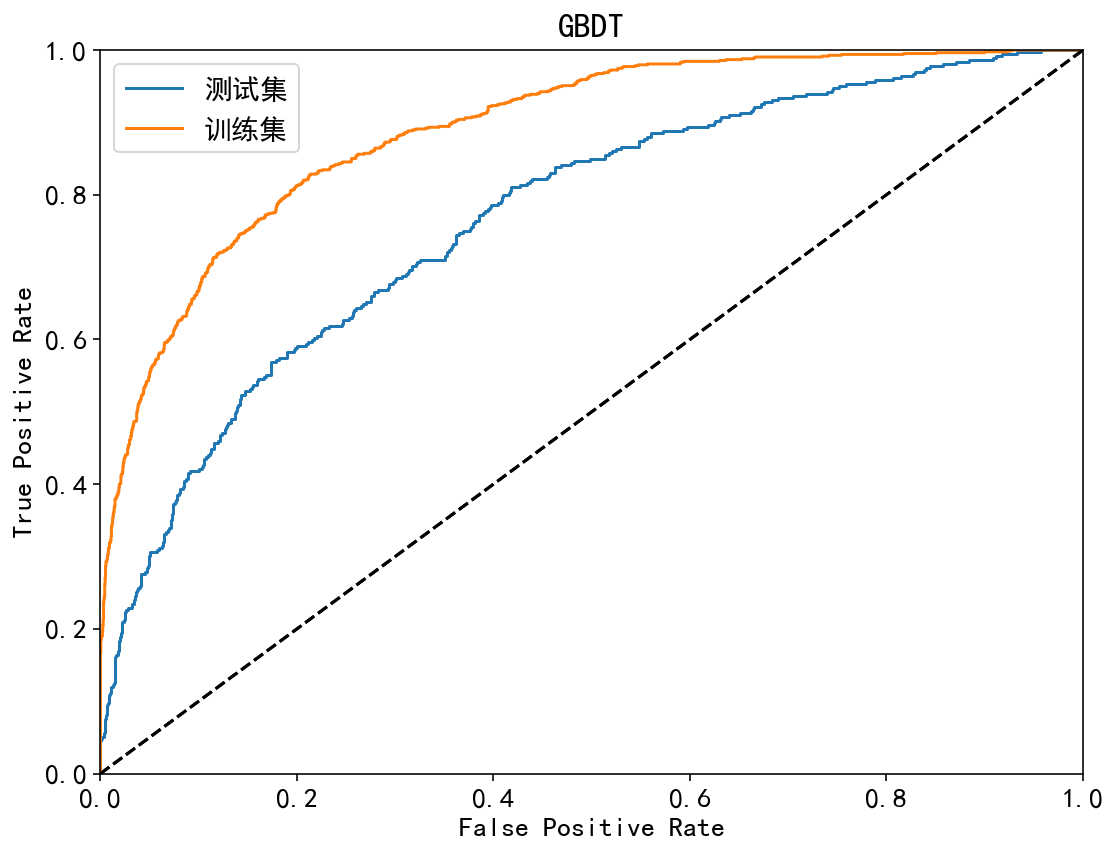

| GBDT | 训练集:89.01%;测试集:76.79% | 训练集:83.95%;测试集:78.21% | 训练集:58.02%;测试集:43.56% | 训练集:44.24%;测试集:33.43% | 训练集:84.25%;测试集:62.50% |

| XGBoost | 训练集:90.46%;测试集:77.11% | 训练集:84.31%;测试集:78.98% | 训练集:59.22%;测试集:45.45% | 训练集:45.44%;测试集:34.82% | 训练集:84.98%;测试集:65.45% |

| LightGBM | 训练集:90.55%;测试集:77.28% | 训练集:84.49%;测试集:78.49% | 训练集:60.06%;测试集:44.88% | 训练集:46.52%;测试集:34.82% | 训练集:84.72%;测试集:63.13% |

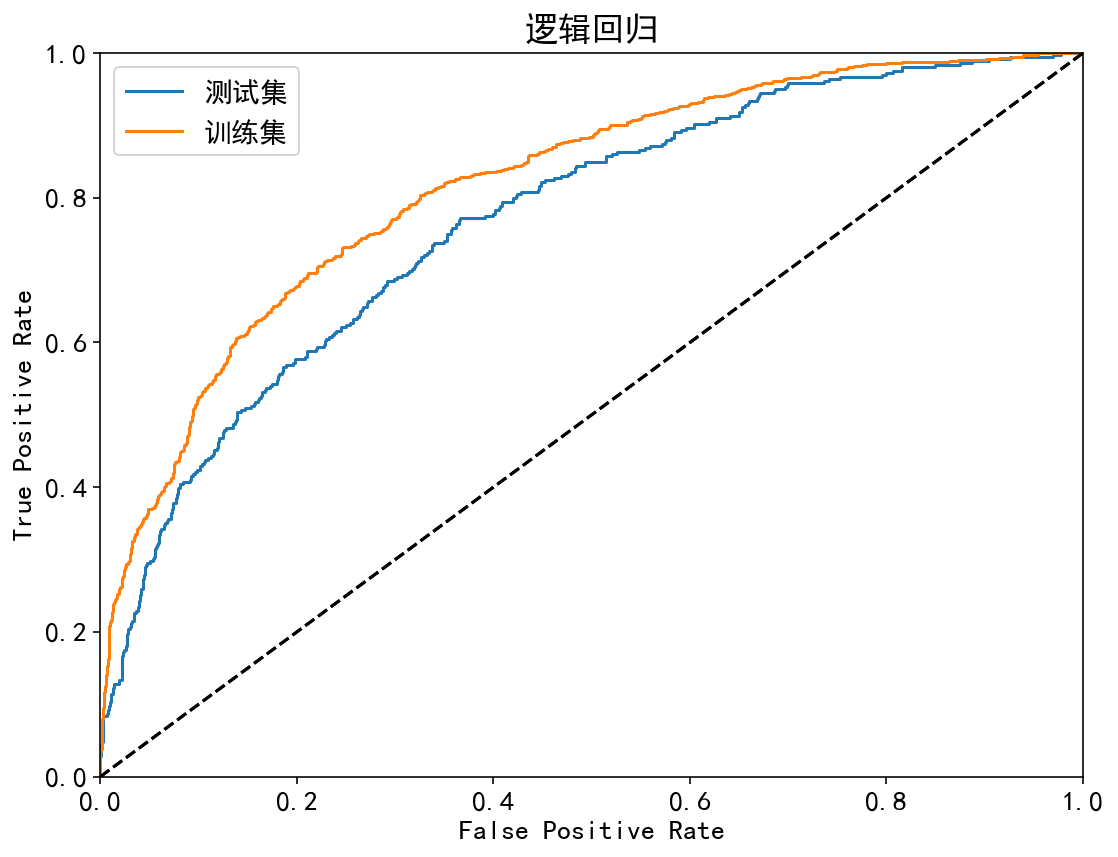

| 逻辑回归 | 训练集:81.79%;测试集:76.96% | 训练集:80.43%;测试集:78.49% | 训练集:48.29%;测试集:41.97% | 训练集:36.45%;测试集:30.92% | 训练集:71.53%;测试集:65.29% |

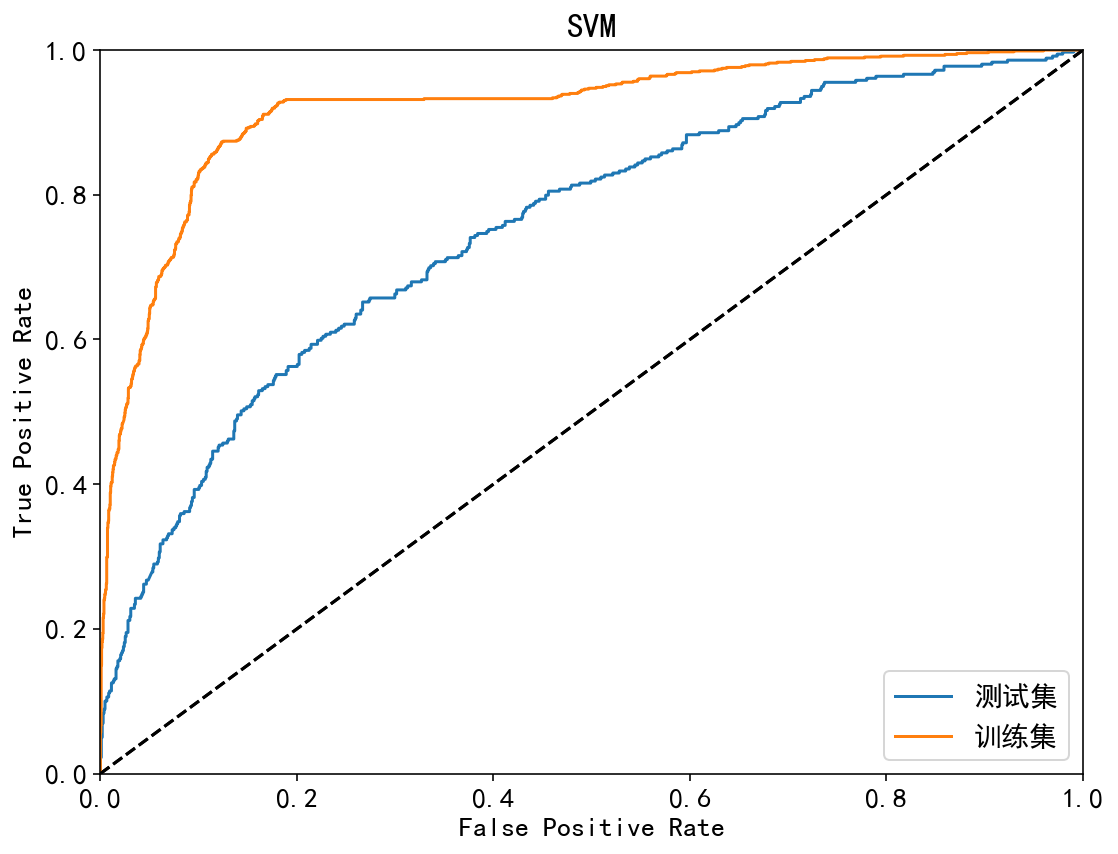

| SVM | 训练集:92.05%;测试集:75.33% | 训练集:84.43%;测试集:78.28% | 训练集:57.26%;测试集:34.60% | 训练集:41.61%;测试集:22.84% | 训练集:91.80%;测试集:71.30% |

| 决策树 | 训练集:77.52%;测试集:69.54% | 训练集:80.55%;测试集:76.03% | 训练集:52.60%;测试集:43.38% | 训练集:43.05%;测试集:36.49% | 训练集:67.61%;测试集:53.47% |

ROC曲线:

| 集成模型 | 非集成模型 |

|---|---|

|  |

|  |

|  |

|

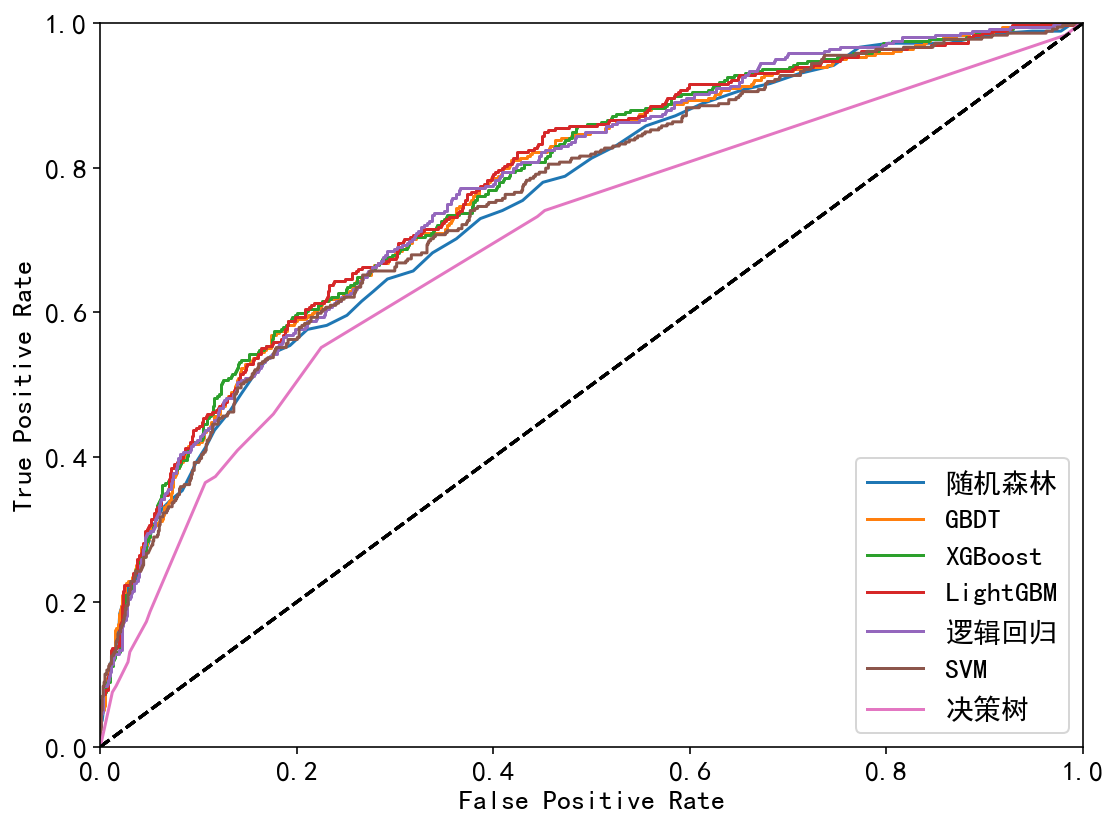

综合比较ROC曲线:

| 训练集 | 测试集 |

|---|---|

| 、 |

1417

1417

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言