目录

考虑到关键参数不确定性下的Tsinghua-CMA路径的范围

前言

这是2023年由清华大学提出的实现中国碳中和的适当的代表性路径--Tsinghua-CMA 路径。这篇文章对于中国实现碳中和目标具有重大参考价值。

文章的整体结构如下。首先提出了计算2021年中国CO2排放的方法,即自底向上排放因子方法和自顶向下大气CO2浓度反演方法相结合,得到了一个可信的路径起点。然后总结分析国内外提出的中国的碳中和路径,提出了一条与中国当前CO2排放现状和减缓政策相协调的Tsinghua-CMA 路径,并且详细阐述了该路径的原理和经济成本,对路径进行了可行性分析。最后做出总结。

摘要

2021年,中国更新了在《巴黎协定》下的国家自主贡献,这促使了中国对排放清单进行更准确的测量,并规划在2060年之前实现碳中和的合理路径。本文使用自底向上排放因子法和自顶向下大气CO2浓度反演法推导中国CO2排放清单的估算结果。在综合评述国内外研究路径并分析差异根源的基础上,提出了将全球升温2℃的目标与中国当前CO2排放现状和减缓政策相协调的Tsinghua-CMA 路径。并且建议中国通过交叉验证自下而上和自上而下的方法来改进碳排放核算,并定期更新实现碳中和的路径,与不断变化的二氧化碳排放、全球二氧化碳排放收支和政策趋势保持一致。

引言

《巴黎协定》确立了应对气候变化的全球目标:将全球平均地表温度的升幅控制在远低于工业化前水平2°C的水平,力争控制在1.5°C以内。很多国家纷纷响应号召,建立碳中和的目标。碳中和已经成为国际共识。

中国已经正式设定了碳中和的目标,并呼吁尽快找到减少二氧化碳排放的合适途径。2021年,中国政府发布了一份指导性文件,概述了中国的双碳目标,即实现碳达峰和碳中和。为了有效地实施这些政策,有必要掌握当前排放清单的准确数据,以及 2060 年前减排的合理途径。这些信息对于能源转型模型和气候政策分析也至关重要。然而,目前不同研究对中国 CO2 排放清单的估算存在差异。此外,由于社会经济和技术假设不同,国内外研究提出的脱碳路径的范围也大相径庭。

因此,本研究将重点关注以下三个问题:

- 中国 CO2 排放的现状如何,为什么估计值存在差异?

- 不同机构如何提出中国实现碳中和的CO2 排放路径,以及为何不同?

- 中国实现双碳目标的具有代表性的 CO2 排放路径是什么?

本文全面论述了 CO2 排放核算方法,并分析了中国 CO2 排放现状。在全面梳理国内外研究提出的路径并分析其差异来源的基础上,文章提出了符合全球温升控制目标和中国双碳目标的Tsinghua-CMA路径。

2021年中国二氧化碳排放清单

本研究的重点是中国大陆能源燃烧和工业过程的二氧化碳排放。文章讨论了两种主流CO2排放计算方法(自底向上排放因子方法和自顶向下大气CO2浓度反演方法)的特点,并比较了不同研究估计的2021年CO2排放量。

自下而上的排放系数法

排放因子法是最常用的排放核算方法,它主要是根据排放清单,将每个排放源的活动水平和排放因子的乘积相加。这种方法简单、直接、易懂,只要准备好某种形式的活动和排放因子数据即可使用。然而,由于排放因子通常在时间和空间上存在差异,即使是同一排放源类型,使用单一的排放因子也容易产生重大偏差。在国家层面,排放因子法的不确定性可达10%-40%。

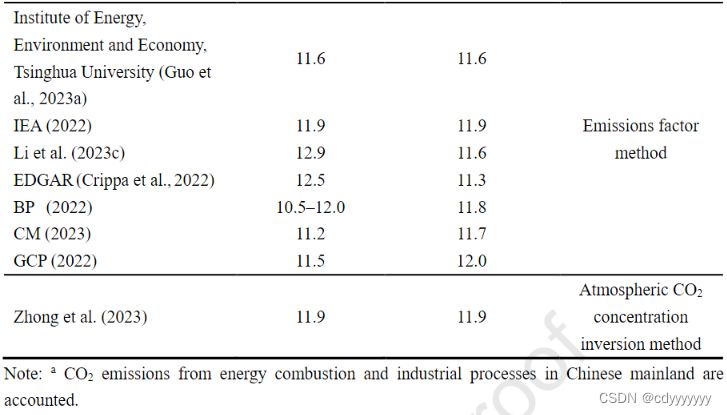

文章采用作者团队及其合作者最新工作中,中国煤炭、石油和天然气以及产品工业过程的CO2排放因子,并应用中国国家统计局的 2021 年活动水平数据,得出 2021 年中国大陆能源燃烧和工业过程的 CO2 排放量为11.6GtCO2 。其中,能源燃烧排放的 CO2 约为10.3GtCO2, ,工业生产排放的约为1.3GtCO2 。估算结果接近国际能源署提供的数据。

另外,作者注意到最近的两项研究提供了明显更高的估计,并解释了原因。对比其他研究对中国2021年CO2排放的估算,证明了作者估算结果的合理性和可靠性。

自上而下大气CO2浓度反演法

在《国家温室气体清单指南》中提出了自上而下法。该方法利用大气传输模型同化地基和卫星大气 CO2 观测数据,反演碳源-汇变化。这种方法受人为干扰影响较小,时间分辨率高。该方法的准确性和分辨率取决于现有的 CO2 观测数据,并受到多种因素的影响,包括传感器精度和大气传输模型的不确定性。

一些研究采用大气 CO2 浓度反演法量化了 2021 年全球 CO2 排放量,但只有少数研究提供了中国排放量的估计值。Zhong等人通过同化国家温室气体观测网络的大气 CO2 浓度监测反演,得到了 2021 年中国 32 个省市自治区的人为 CO2 排放总量约为 13.1GtCO2。其中,人类和动物呼吸产生的 CO2 排放量约为 1GtCO2,中国香港、澳门和台湾地区的 CO2 排放量约为0.2GtCO2。扣除上述排放量后,得出中国大陆能源燃烧和工业生产过程的 CO2 排放总量约为11.9GtCO2。

对比

总之,文章发现这两种方法得出的结果具有可比性,可以相互交叉验证,以提高未来的准确性。不同研究的对比如下表所示:

在本研究的其余部分,采用经排放因子法和大气 CO2 浓度反演法交叉验证的 11.9 GtCO2 作为起点,推导出中国实现碳中和的 CO2 排放路径。

中国实现碳中和的二氧化碳排放路径

国内外已有多项研究提出了中国实现碳中和的 CO2 排放路径。大多数国际团队的研究主要从将全球温升控制在 2 ℃ 或 1.5 ℃ 范围内的角度出发,然后为中国分配排放预算。因此,这些排放路径并不一定符合中国的近期减排目标,也没有充分考虑政策的可行性。国内机构的许多研究虽然考虑了这些方面,但没有应用经济模型对其提出的路径进行全面评估,也没有使用最新的排放清单数据。

国际机构的研究

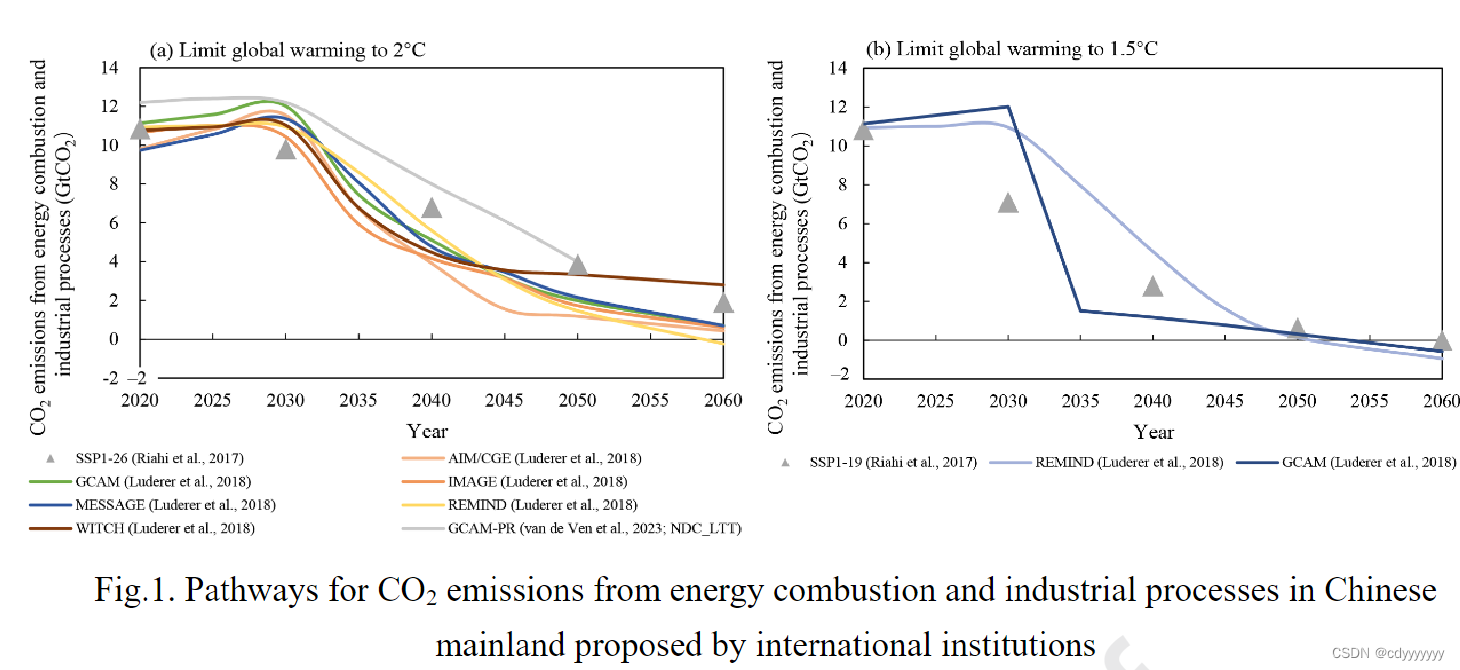

调研了国际机构提出的中国CO2排放路径,并且排除了一些起点数据偏差过大和路碳达峰时间不符的模型。此外,文章只保留将升温限制在 2 °C 或 1.5 °C 以内且几率大于 67% 的路径,不再讨论控制目标几率为 50% 的路径。根据上述排除规则,下图显示的这些剩余路径符合中国在 2030 年达到排放峰值并在 2060 年实现碳中和的目标。

国内机构的研究

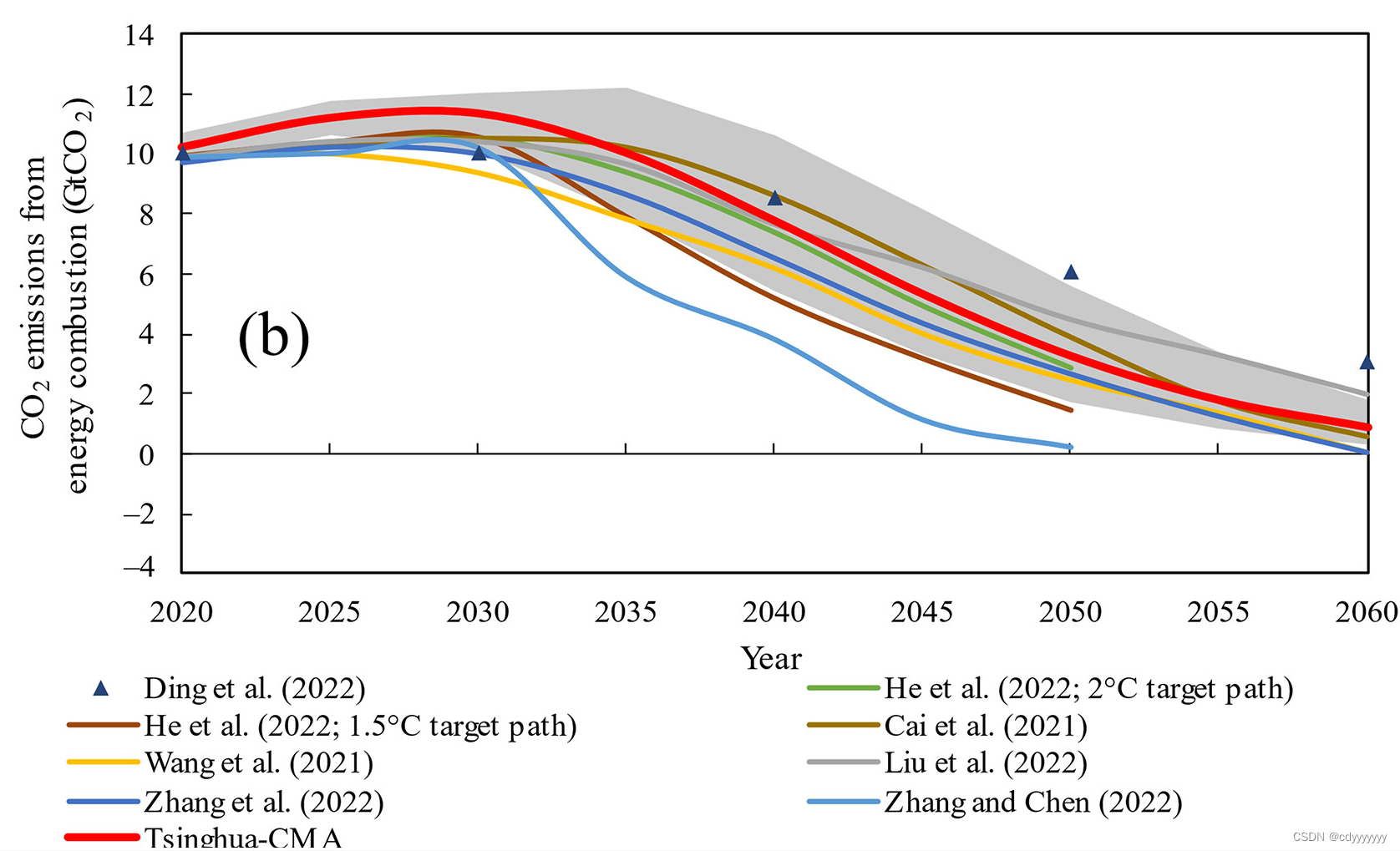

在双碳目标发布后,许多国内机构都提出了中国的 CO2 排放路径。文章分析了这些路径,并且排除了一些起点数据偏差过大和路碳达峰时间不符的模型。此外,文章只保留将升温限制在2°C或1.5°C 以内且几率大于 67% 的路径,不再讨论控制目标几率为 50% 的路径。绘制的结果汇总如下图所示。

中国实现碳中和的Tsinghua-CMA CO2排放路径

本节提出了实现中国碳中和的适当的代表性路径--Tsinghua-CMA 路径,该路径将全球温升控制目标与中国当前的 CO2 排放状况和减排政策相协调。我们运用清华大学能源环境与经济研究所开发的全经济可计算平衡模型--中国-全球能源模型(C-GEM)来评估其经济可行性。

路径设计

为了实现基于双碳目标的排放路径,我们需要精确定位到 2060 年的 CO2 排放水平,通常以五年为一个时间步长。鉴于中国在最近的五年计划中以 CO2 排放强度下降的形式制定了 CO2 减排目标,我们也通过假定五年的 CO2 排放强度下降率推导出Tsinghua-CMA的排放路径。

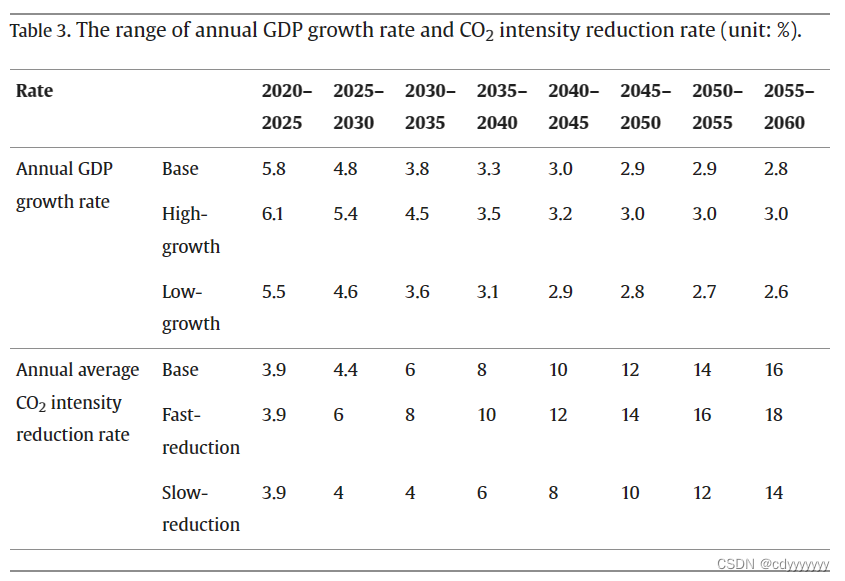

十四五规划已经确定了 2020 年至 2025 年二氧化碳排放强度降低 18%(年均降低约 3.9%)的目标。至于 2025 年后的年排放强度下降率,我们参考了Luderer 等人(2018 年)和Vrontisi等人(2018年)给出的全球年平均排放强度下降率,每五年计算一次年度排放强度降低率,提出了一条符合全球减排目标的路径。排放强度降低率结果下图所示,全球CO2排放强度降低率在2020至2025年间应为每年2.0%-4.0%,在2025至2030年间应为每年2.5%-4.0%,在2030至2035年间应为5.0%-12.0%,然后在2050至2055年间应达到10.0%-34%。由于这些路径大多假定世界将在2060年实现碳中和,因此我们只显示到 2055 年的排放强度降低率。

因此,我们为中国提出了阶梯式的 CO2 排放强度年递减率,如下表所示。即2020年至2025年为3.9%(五年为 18%),2025年至2030年为4.4%(五年为 20%),然后从2030年至 2035年的6%开始,每五年递增两个百分点,直至2050年至2055年达到14%,2055年至2060年进一步达到16%。

Tsinghua-CMA 路径给出的能源燃烧和工业过程CO2排放如下图所示。在Tsinghua-CMA 路径下,预计2028-2029年间中国能源燃烧和工业过程的二氧化碳排放将达到峰值,约为12.8GtCO2 ,然后稳步下降到2035年的 11.2GtCO2 ,2050年进一步下降到3.6GtCO2 ,2060 年降至 0.9 GtCO2,届时可被碳汇较好的抵消以实现碳中和。潜在的碳汇盈余为届时抵消剩余的非 CO2 温室气体留出了空间。

一些现有路径仅考虑能源燃烧产生的 CO2 排放。文章还提出了一种与能源相关的 CO2 排放路径进行比较,结果如下图所示。假设能源燃烧和工业流程产生的 CO2排放强度降低率相同。中国能源燃烧产生的二氧化碳排放量,2028-2029年期间将达到峰值,约为11.4GtCO2 ,2035年降至10.0GtCO2 ,2050年进一步降至3.2GtCO2 ,2060年最终降至0.8GtCO2 。在2030年后,Tsinghua-CMA 路径位于其他路径的中心位置。

评估路径的经济影响

我们运用全经济可计算平衡模型--中国-全球能源模型(C-GEM)来估算在二氧化碳排放约束下实施Tsinghua-CMA 路径的经济成本。该模型代表了主要的低碳、零碳和负碳技术。通过动态调整生产和消费结构,该模型可以描述中国经济向高质量发展转型的特征。

结果表明,与Zhang等人(2022年)所讨论的代表在中国发布双碳目标之前气候政策严格程度的参考情景相比,中国从2020年到2060年的累计GDP将降低0.9%。与Zhang等人(2022)的碳中和路径相比,Tsinghua-CMA路径的经济成本略低,因为假设未来几年的CO2排放量更高。

作者评估了前面提到的别人提出的路径对经济的影响,得到如下结论:我们估计中国为实现1.5ºC目标而造成的GDP损失将是Tsinghua-CMA路径的3-4倍。所以,我们认为这些路径在政策上目前是不可行的。

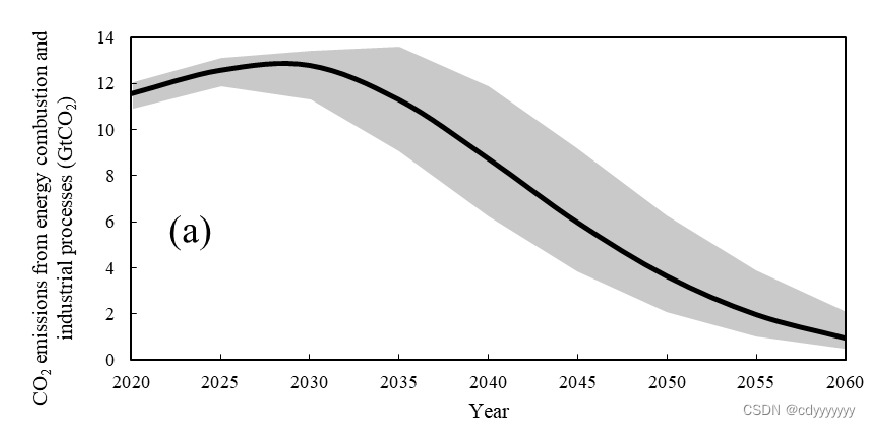

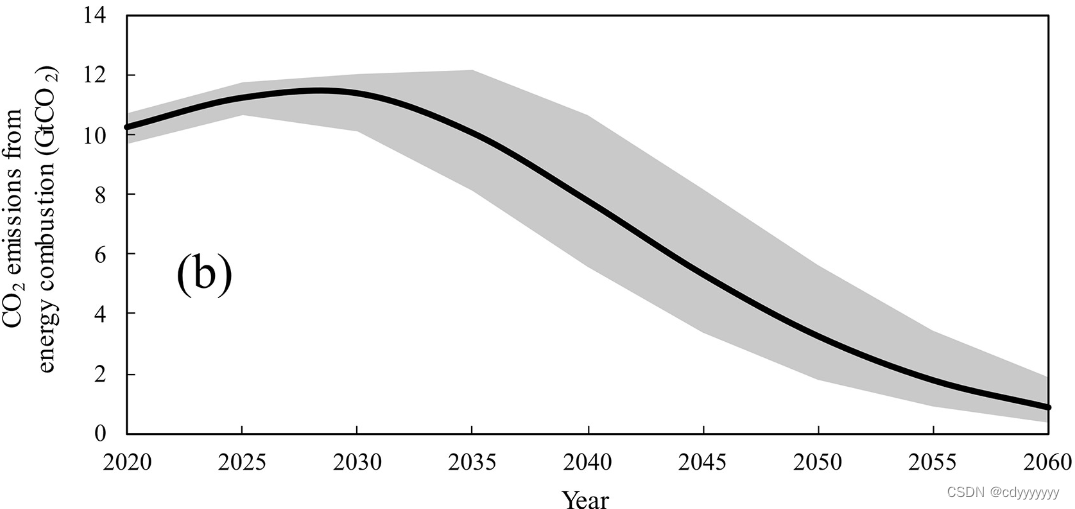

考虑到关键参数不确定性下的Tsinghua-CMA路径的范围

经济增长和减排率是决定中国未来 CO2 排放的两个关键因素。为了探讨这两个参数的潜在不确定性的影响,作者考虑了两组额外的 GDP 增长率(高增长和低增长)和 CO2 排放强度削减率(快速削减和缓慢削减),如下表所示。由于典型的国家 CO2 排放清单采用 5%作为不确定性范围,作者也使用 5%作为相对于 GDP 增长率和 CO2 排放强度降低率基准的偏差,以创建这两组额外的参数,用于不确定性分析。

最后的结果如下图所示,灰色的区域代表路径可能的范围。如果经济增长放缓,减排力度加大,中国能源燃烧和工业生产过程中的CO2排放量可能在2026年达到峰值,约为12.1GtCO2 ;如果经济增长较快,减排力度较小,峰值将推迟并达到更高水平。二氧化碳排放范围为:2030年11.3-13.5GtCO2 ,2050年2.0-6.3GtCO2 ,2060年0.4-2.1GtCO2 。

至于中国能源燃烧产生的 CO2 排放,如下图所示,2030年为10.1-12.1GtCO2 ,2050年为1.8-5.6GtCO2 ,2060年为0.4-1.9GtCO2 。

总结

本研究探讨了得出中国二氧化碳排放清单的两种主要方法:自下而上的排放因子法和自上而下的大气二氧化碳浓度反演法。在采用一致的适用范围时,使用这两种方法估算的 2021 年中国大陆能源燃烧和工业过程产生的二氧化碳排放量具有可比性。我们以排放因子法和大气 CO2 浓度反演法交叉验证得到的 11.9 GtCO2 为起点,建立了一条具有代表性的中国实现碳中和的 CO2 排放路径,即Tsinghua-CMA 路径。Tsinghua-CMA 路径是在对国内外研究提出的各种路径进行梳理,并阐述其差异的根源后提出的。Tsinghua-CMA路径的目标是在 2028-2029 年左右达到 CO2 排放的峰值,并在 2060 年之前将其稳步减少到约 0.9 GtCO2 ,与全球变暖控制在 2 °C 的目标保持一致。届时,剩余的 CO2 排放量可被中国的碳汇抵消。为了评估其经济影响,我们使用了一个全经济范围的能源经济模型,并发现在Tsinghua-CMA路径下实现碳中和是相对可行的,其累积成本也低于其他与将全球变暖控制在1.5 °C 目标的路径。

为确保未来及时跟踪和更新路径,我们建议通过更准确地测量相关活动水平和排放因子,不断改进 CO2 排放核算方法,以实现自下而上的方法。对于自上而下的方法,加强监测系统和反演技术至关重要。鼓励这两种方法之间进行交叉验证以提高排放清单的准确性也很重要。在更新路径时,应仔细考虑与中国不断变化的 CO2 排放清单、政策趋势和全球 CO2 排放预算的更新保持一致。值得注意的是,本研究的一个局限是,在我们建议的路径中缺乏对非 CO2 温室气体的讨论。需要进一步研究来解决这方面的问题。区域和部门路径也是未来研究的重要方向。

1681

1681

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言