来源:智能研究院

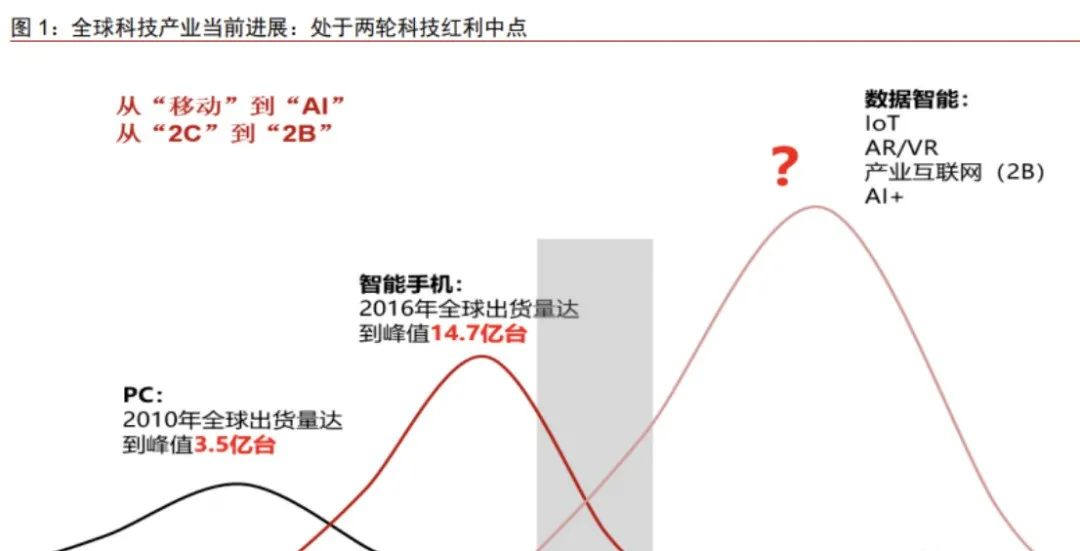

当前正处于两轮科技红利之间,5AIoT(5G+AI+物联网)将成继移动互联网后,下一轮科技红利最大的机遇。智能手机和移动互联网连接数趋于饱和,但伴随 5G、wifi、AI 等技术发展、成本下降,以及场景逐渐成熟,物联网的机遇才刚刚展露。智能汽车在物联网各应用场景中率先落地,自动驾驶具是 AI 技术的试金石。智能家居从智能音箱、智能电视、扫地机器人、智能灯具、智慧传感器等领域落地,将持续改变普通人的生活。此外,可穿戴设备中 TWS 耳机、智能手表等开始普及,IoT 亦在商业、工业、城市治理等 ToB 场景中广泛应用。我们持续看好 5AIoT 投资机会。

5AIoT 是下一轮科技红利最大的机遇

移动互联红利逐渐减弱,物联网时代启航

移动互联网单位流量成本持续下降、物联网模组成本下行,使智能汽车等物联网应用 得以快速成长;另一方面,用户习惯逐渐培养、应用场景逐渐形成;我们判断,物联网带 来的投资机遇将持续快速涌现。

1. 全球智能手机销量自 2016 年见顶。回顾全球市场:自 2007 年全球第一部量产 智能手机苹果问世至今,智能机销量持续快速增长,CAGR 超过 30%。2016 年全球智能 手机销量达到峰值 14.7 亿部。但 2017 年、2018 年、2019 年智能机销量均已出现下降。其中:2017 年销量下降 0.1%、2018 年销量下降 4%、2019 年销量下降 2%。

2. 移动互联网单位流量成本持续下降。随着通讯技术的不断发展,三大运营商的流 量平均资费不断下降。据工信部数据显示,我国的移动互联网单位流量成本由 2014 年的 138 元/GB 显著下降至 2019 年的 6 元/GB,累计降幅超过 95%。流量持续大幅降价,驱 动短视频、O2O 等爆款应用的爆发。

3. WiFi&蓝牙连接速度显著提高、连接延迟时间、连接功耗、连接成本持续降低, IoT 有望加速发展,成为下一个重要流量入口。

自 1999 年建立 802.11 a/b WiFi 协议至今,WiFi 技术已经发展至第六代 (802.11ax)。经历了 20 年的发展,WiFi 的传输速度、支持频率逐步增加,特 别是 WiFi6 增加了 1-6 GHz 的 ISM 频谱,能够满足工业医疗等领域的低时延、 高精度的需求。同时,WiFi 技术的发展及大规模应用,也使得芯片的成本显著降 低。2014 年以前,WiFi 芯片售价均值在 5 美元以上、2017 年已降低至 1 美元以 下。后续随着 WiFi 技术的进一步落地及价格的进一步下探,其有望大规模应用 在物联网领域。

自 1995 年爱立信推出蓝牙技术以来,蓝牙技术标准从 1.1 到 5.1 版本,共经历 了 10 次升级。特别是在 2010 年发布了蓝牙 4.0 技术标准,大幅降低了蓝牙的功 耗(降低约 90%),使更多终端尤其是移动终端设备的联网化成为可能。2016 年发布了蓝牙 5.0 技术,进一步提升了蓝牙的传输速度、传输距离(相较于蓝牙 4.2 标准,传输速度提高了 1 倍、传输距离提高了三倍、信息容量提高了 8 倍), 并且功耗再次降低,达到毫安乃至微安级别,待机功耗降至毫安乃至纳安级别。蓝牙技术的发展,加速了物联网技术的普及。

4. 连接数:移动互联网用户数趋于饱和,物联网势头正盛。根据三大运营商披露的 数据,2017 年三大运营商移动互联网用户数及物联网的连接数分别为 13.28 和 1.57 亿, 而 2019 年则分别为 15.95 和 12.31 亿,人联网连接数仅增加 20%,而物联网的连接数则 上升近 7 倍。据艾瑞咨询预测:全球 AIoT 连接量将由 2018 年的 64 亿个提升至 2022 年 的 153 亿个,4 年 CAGR 为 24.3%;AIoT 市场规模也由 2018 年的 6692 亿美元提升至 2022 年的 1.55 亿美元,4 年 CAGR 为 23.4%。

5G 和 AI 技术进步驱动产业机遇:5AIoT 带来持续投资机遇

1. 人工智能(AI)指利用技术学习人、模拟人,乃至超越人类智能的综合学科。人 工智能技术可以显著提升人类效率,在图像识别、语音识别等领域快速完成识别和复杂运 算。此外,面对开放性问题,人工智能技术亦可通过穷举计算找到人类预料之外的规律和 关联。自 1956 年“人工智能”概念首次被提出,AI 技术“三起两落”。本轮人工智能腾 飞受益于持续提升的 AI 算力对神经网络算法的优化,本轮大数据+算力提升的 AI 技术有望 在图像识别、语音识别、训练和推理领域进一步提升效率。

2. 5G、WiFi6、NB-IoT 等新一代数据传输技术有助物联网在更多场景落地。5G 凭借 eMBB(增强移动宽带)、uRLLC(高可靠低时延连接)、mMTC(海量 物联)等关键技术,其商业化进程不断加快。R15 作为第一阶段 5G 的标准版本, 仅支持 eMBB。R15 Early Drop 支持 5G NSA(非独立组网)模式,已在 2018H1 冻结;Main Drop 支持 5G SA(独立组网)模式,已在 2018H2 冻结;Late Drop 包含了考虑部分运营商升级 5G 需要的系统架构选项,已在 2019H1 冻结。2019 年 6 月,工信部向中国电信、中国移动、中国联通、中国广电发放了 5G 商用牌 照,为 5G 的商业落地进一步扫清了障碍,也让中国成为美国、英国、韩国、瑞 士之后,第五个发放 5G 牌照的国家。继 R15 标准之后,R16 标准将支持 eMBB、 uRLLC、mMTC 全部技术,受疫情影响 R16 将推迟至 2020 年 6 月完成冻结。5G 的大幕已经拉开,据信通院及爱立信预测,2025 年全球 5G 用户数将达到 26.1 亿人,5G 流量将占到移动数据流量的 45%。

WiFi6 峰值速率不断提升,网络拥堵问题进一步解决,且能够与 5G 实现很好的 场景配合。由于 WiFi6 采用 OFDMA、MU-MIMO 技术,峰值速率提升,同时解 决了网络拥堵的问题。WiFi6 速度快、提升了终端续航时间、降低了延迟,能更 好的满足客户需求。此外,WiFi6 与 5G 配合将会实现全场景的覆盖,网络速率、 节能敁率将得到大幅度提升。随着物联技术丌断的普及、应用,WiFi6 市场有望 得到快速持续增长。据 IDC 数据显示,我国的 WiFi 6 市场规模有望由 2019 年的 470 万美元增长至 2020 年的 2 亿美元。

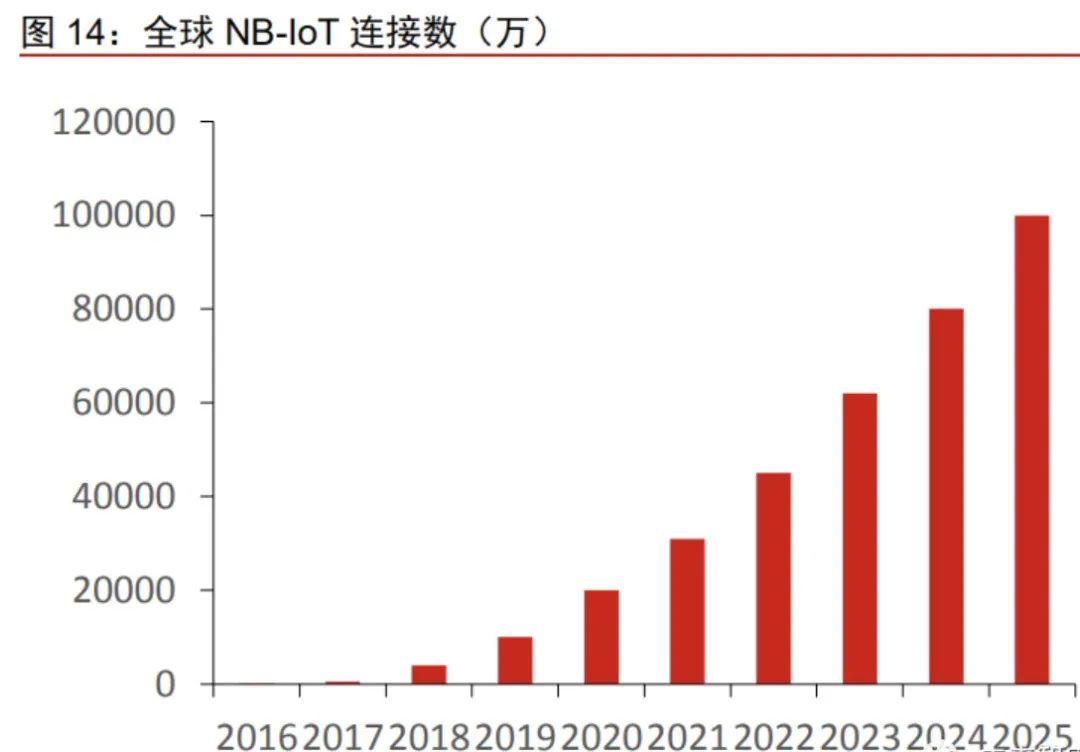

NB-IoT 纳入国际 5G 标准,助推物联网商用化落地。NB-IoT(Narrow Band Internet of Things)是由 3GPP 标准化组织定义的一种技术标准,是一种专为物 联网设计的可在全球范围内广泛使用的窄带射频技术,其使用 License 频段,可 采取带内、保护带或独立载波等三种部署方式,与现有网络共存。NB-IoT 属于 低功耗广域网通信技术(LPWA)的一种,凭借“大连接、广覆盖、低功耗、高安 全”的特点,得到全球主流运营商和通信设备厂商的广泛支持。2020 年 7 月,ITU-R WP5D 会议上,NB-IoT 正式成为 5G 标准,有望在物联网时代进一步推广使用。截至目前,全球已经有 71 个国家投资建设了 129 张移动物联网,其中 NB-IoT 网络达到 93 张。据 5G 物联网产业联盟数据显示,未来 80%的 2G 物联网行业 应用将由 NB-IoT 承载,占物联网全部应用场景的 60%;20%有语音、时延和中 速率移动场景要求的 2G 物联网行业应用需通过其它技术承载。全球 NB-IOT 用 户从2018 年末的 4000 万迅速增长到 2019 年末的全球连接过亿。在 2020 年 2 月,中国 NB-IOT 连接也已过亿。

5AIoT 落地场景:关注智能汽车、智能家居等

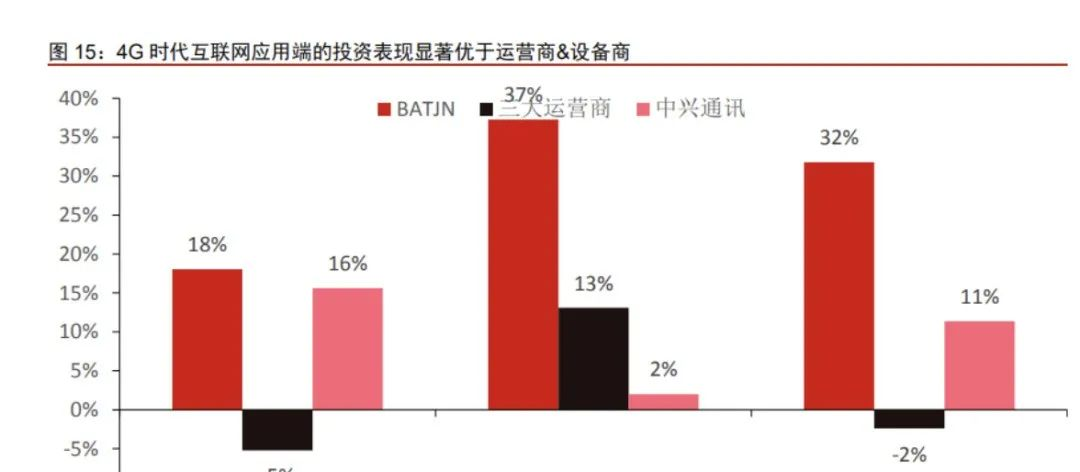

1. 从移动互联网的发展历史看,互联网应用端的投资表现显著优于运营商&设备 商。2014-2019 年,中国互联网巨头 BATJN 的加总市值、营收、净利润 CAGR 分别为 18%、 37%和 32%,显著优于同期运营商及设备商的表现。

2. 5AIoT 时代,建议重点关注应用端,智能汽车&智能家居有望率先落地。从移 动互联的发展历史来看,我们认为未来 5AIoT 时代最大的投资机遇依然会在应用端。通过 将 5G&AI 技术与传统行业整合,5AIoT 时代有望进一步提升智能家居、智慧城市、智能安 防、智能交通等各领域的工作效率及智能化程度。我们认为,智能汽车、智能家居是 AIoT 率先落地的场景,可穿戴设备、智慧城市、工业互联网等领域亦有望产生更多投资机遇。

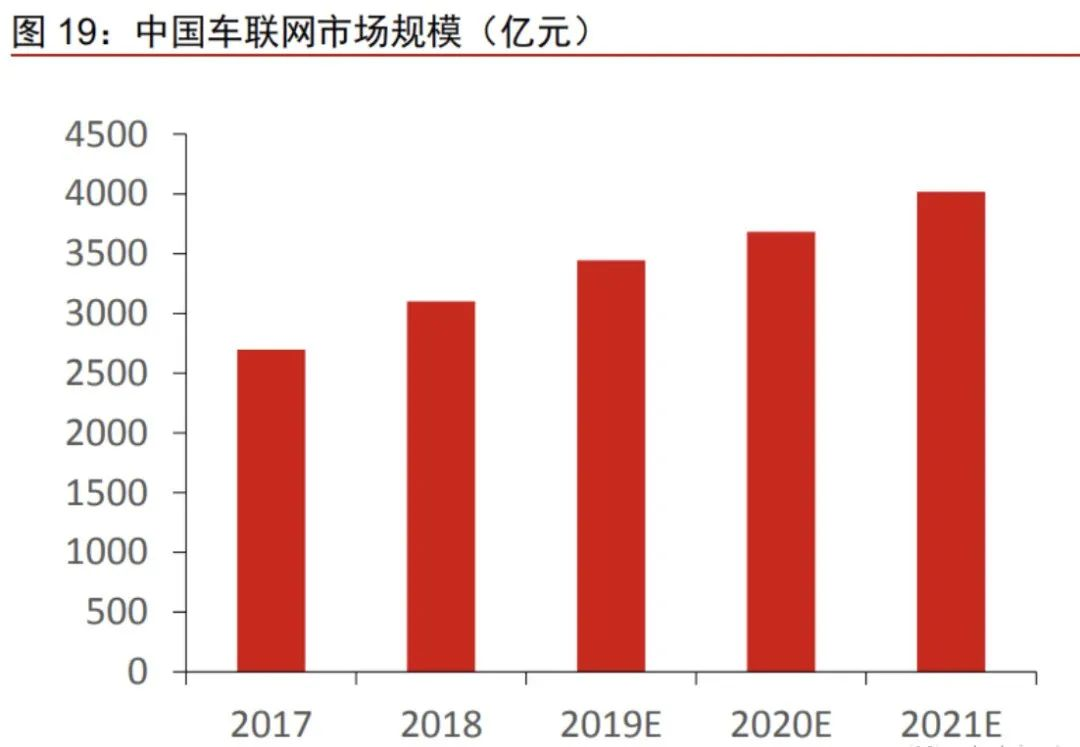

软件定义汽车,智能汽车有望成为 5AIoT 重要分支,目前已产生特斯拉龙头企 业。目前,汽车行业正经历着百年一遇的大变革:以特斯拉为代表的科技型公司 成为传统汽车行业的搅局者,通过 Autopilot、OTA 等技术,剑指高级自动驾驶, 受到广大消费者和市场的认可。截至 2020 年 11 月 2 日,特斯拉市值达 3678 亿 美元,成为全球最高市值企业。我们认为,以特斯拉为代表的造车新势力,其核 心竞争力绝不仅在于制造,而是基于制造能力的软件水平。软件定义汽车的时代, 汽车有望成为最大的移动智能终端。据前瞻产业研究院数据显示,2018 年我国 车联网用户规模达 1537 万人,市场规模为 3101 亿元,预计 2021 年将分别增长 至 4097 万人、4014 亿元,3 年 CAGR 分别为 38.7%、9.0%。

智能汽车:率先落地的物联网应用场景

以特斯拉为代表的的造车新势力,推动智能汽车逐渐进入爆发期

1. 特斯拉 FSD 技术持续进步,逐渐丰富智能驾驶功能。自 2014 年推出 FSD(Full Self-driving,2019 年 4 月将以前的 Autopilot 改名为 FSD)功能以来,特斯拉自动驾驶技 术功能不断完善,自动驾驶能力不断增强,市场关注度不断提升。同时,公司拟于年底推 出针对 FSD 的订阅服务,有望进一步拓宽自动驾驶的商业化变现模式。

2. 智能汽车价格持续下探,销量不断提升,传统整车厂陆续入局,全球智能汽车逐 渐进入爆发期。

价格有望持续下探。1)以国产 Model 3 价格为例,自 2019 年 6 月开始接受预 定以来,其售价由最初的 32.8 万元逐步降低至 24.99 万元。预计未来随着特斯 拉国产化率的进一步提升,价格有望进一步下探。2)此外,特斯拉、小鹏汽车、蔚来汽车未来均规划推出价格更低的智能汽车。据特斯拉在 2020 年电池日透露, 拟于 2023 年推出 2.5 万美元的智能汽车;据钛媒体报道;小鹏汽车拟于 2021 年推出售价低于 20 万的第三款智能汽车小鹏 P5;蔚来汽车于 2020 年 9 月推出 售价为 36.8 万元的第三款智能汽车 EC6。

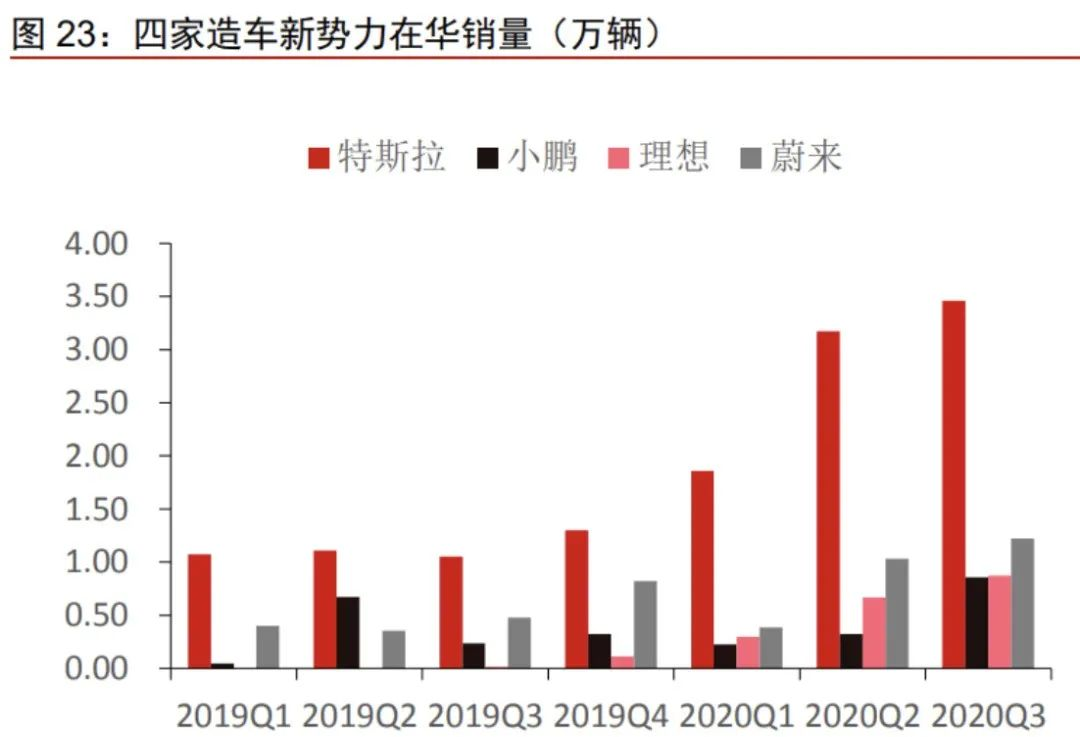

销量逐步提升,渗透率逐渐增加。截至 2020Q3,据特斯拉年报数据披露,其已 在全球累计销售汽车约 122 万辆,其中 2020 年 1-9 月,国产 model 3 在华累计 销量约 8.24 万辆。截至 2020Q3,据各公司年报数据披露,蔚来汽车在华累计销 量已达 5.83 万辆、小鹏汽车累计销量达 2.68 万辆、理想汽车累计销量达 1.92 万辆。

传统车企纷纷上马高级别自动驾驶项目,行业逐渐进入爆发期。海内外各大车企 近两年均有推出 L3/L4 级别量产车型的计划。从海外车企来看,奥迪、宝马和沃 尔沃计划于 2020 年推出 L4 级别量产车型,丰田和本田等车企计划于 2020 年推 出 L3 级别量产车型;从国内车企来看,一汽、北汽等车企计划将在 2020-2021年推出 L4 级别量产车型,长安、吉利、比亚迪将在 2020 年推出 L3 级别量产车 型。

汽车产业链迎来新变局,关注软硬件解决方案提供商的投资机会

随着自动驾驶渗透率的不断提升,料汽车产业链将发生新的变局:传统汽车零部件公 司将由单一的“硬件提供商”转变为“软件+服务提供商”,同时也将有望诞生一批新的软 件方案提供商。在产业链发生巨大变革的时期,我们提示汽车产业链中的芯片、自动驾驶 算法、自动驾驶测试&仿真等领域中的投资机会。

核心芯片供应商具有一定稀缺性。1)芯片作为自动驾驶最底层的硬件架构,对 自动驾驶的性能有着重要影响。目前,全球自动驾驶芯片已呈现出寡头垄断的竞 争格局:特斯拉自研 FSD 芯片用于自家车企,独树一旗;英伟达在自动驾驶训 练领域具有优势,逐渐拓展推理市场。Mobileye、地平线等公司积极拓展 ADAS 芯片市场。2)车机芯片方面,高通、全志科技、联发科等在车机市场具备优势。其中,高通在车机芯片中的布局长达 18 年,据公司在 2020 年 CES 会议上透露, 截至 2019 年底,全球有累计超过一亿辆汽车采用高通的汽车产品及解决方案;全志科技自 2014 年成立车联网事业部以来,先后推出了 T2、T3、T7 等智能座 舱车机芯片,用在行车记录仪、智能后视镜、智能仪表盘等领域。

车载系统:互联网公司展开竞争,未来将呈现寡头垄断的格局。1)汽车操作系 统主要包括:车控操作系统(主要控制汽车的行驶和电子线路)、车载智能系统 (与中控屏、车载娱乐、导航等功能相关)。目前,车载智能系统市场格局形成 了 QNX、Linux 和 Android 三大阵营,WinCE 即将退出市场。据 IHS 统计,现 阶段全球 QNX 市场份额约 60%。2)车载智能系统作为网联汽车的流量入口, 全球科技公司、整车厂和造车新势力基于 QNX、Linux、Android 纷纷推出了自 己的车载系统以抢夺市场。目前,整车厂、造车新势力的车载智能系统主要为自 用,科技公司的车载智能系统主要服务于整车厂。截至 2020 年 9 月,苹果 Carplay 与全球 63 家车企就 500 多款车型展开合作。百度 CarLife 与全球 70 多家车企就 400 多款车型展开合作。我们认为,一方面,从研发到真正量产上车,车载系统 的研发过程需要高昂的费用;另一方面,消费者更加注重智能座舱&智能驾驶之 间的差异体验,对车载系统的差异不是很敏感。基于此,我们认为:初创公司& 整车厂进军此领域中的动力较小,未来仍是现存几家公司之间的竞争。未来随着 自动驾驶渗透率的进一步提升,车载系统或将呈现寡头垄断的格局,看好苹果、 百度在此领域中的先发&规模优势,持续关注华为 Hicar 的相关进展。

算法供应商:自动驾驶方案和 Robotaxi 快速发展,与 ADAS 和自动驾驶服务齐 头并进。1)获得美国加州公共道路无人驾驶测试的企业数目持续增加,由 2014 年的 7 家增长至 2019 年的 64 家,竞争度不断增加。科技巨头和创业公司共同 入局,谷歌 Waymo、亚马逊、华为、百度、滴滴等公司通过自研或并购进入汽 车电子和自动驾驶市场,Cruise、AutoX、Zoox、小马智行、文远知行等创业公 司积极进行研发和路测。2)从汽车零部件供应商的定位来看,车企净利率过去 近十年稳定在 5%-7%之间。基于研发支出费用化或资本化的风险,汽车供应商 的核心竞争力在于为车企承担研发风险,并通过绑定下游整车厂并随之壮大。我 们认为:提前在自动驾驶有相关技术布局或绑定汽车产业链的玩家有望在此次变 革中持续收益。

算法供应商:自动驾驶方案和 Robotaxi 快速发展,与 ADAS 和自动驾驶服务齐 头并进。1)获得美国加州公共道路无人驾驶测试的企业数目持续增加,由 2014 年的 7 家增长至 2019 年的 64 家,竞争度不断增加。科技巨头和创业公司共同 入局,谷歌 Waymo、亚马逊、华为、百度、滴滴等公司通过自研或并购进入汽 车电子和自动驾驶市场,Cruise、AutoX、Zoox、小马智行、文远知行等创业公 司积极进行研发和路测。2)从汽车零部件供应商的定位来看,车企净利率过去 近十年稳定在 5%-7%之间。基于研发支出费用化或资本化的风险,汽车供应商 的核心竞争力在于为车企承担研发风险,并通过绑定下游整车厂并随之壮大。我 们认为:提前在自动驾驶有相关技术布局或绑定汽车产业链的玩家有望在此次变 革中持续收益。

自动驾驶测试、仿真等领域方兴未艾。1)自动驾驶仿真平台是刚需:受限于自 动驾驶测试车辆数量较少,自动驾驶仿真测试平台能很好地补足传统实地路测的 上述缺陷,使得自动驾驶仿真平台成为自动驾驶企业的刚需。2):据 ICVTank估计,未来 5 年,全球自动驾驶仿真市场规模将出现爆发式增长,由 2020 年的 5 亿美元增长至 2025 年的 200 亿美元,5 年 CAGR 为 109%。3)目前,全球科 技巨头&初创公司纷纷入局自动驾驶测试、仿真平台领域。科技巨头包括:谷歌、 英特尔、微软、英伟达、腾讯、百度、华为、阿里等;初创公司包括:Panosim、 51VR 等。

智能家居:加速进入普及期

行业高速发展,家用 AIoT 设备进入快速普及期

1. 智能家居市场规模&出货量将保持高速增长。1)据 Statista 预测:全球智能家居 市场规模将由2019年的808亿美元增长至2025年的1641亿美元,6年CAGR为12.53%;出货量将由 2019 年的 8.33 亿个增长至 2023 年的 15.57 亿个,4 年 CAGR 为 16.9%。2) 据 IDC 数据显示:预计中国智能家居市场规模将由 2018 年的 162 亿美元增长至 2024 年 的 368 亿美元, 6 年 CAGR 为 17.83%;出货量将由 2018 年的 1.56 亿个增长至 2023 年的 4.53 亿个,5 年 CAGR 为 21.5%。

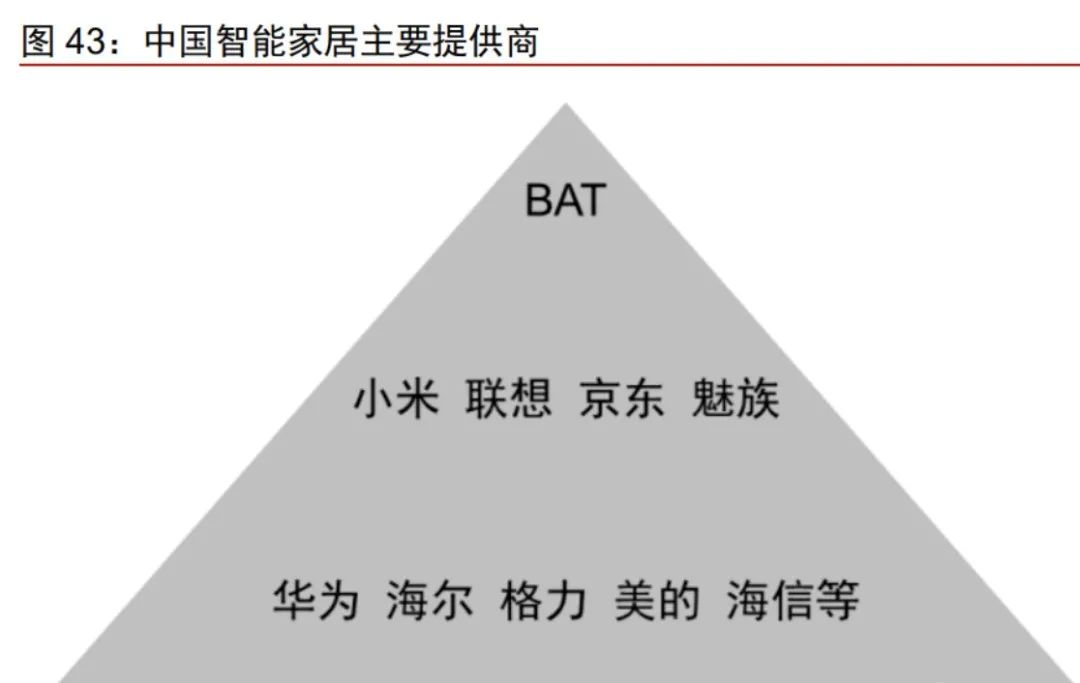

2. 全球科技巨头悉数入局。伴随着智能家居行业的发展,全球科技巨头纷纷入局。海外市场,亚马逊、谷歌、苹果、三星等企业纷纷推出了自己的智能家居终端产品;国内 市场,互联网公司 BAT、传统手机生产商小米、华为、家电企业格力、海信等企业纷纷加 大了在此领域中的布局。

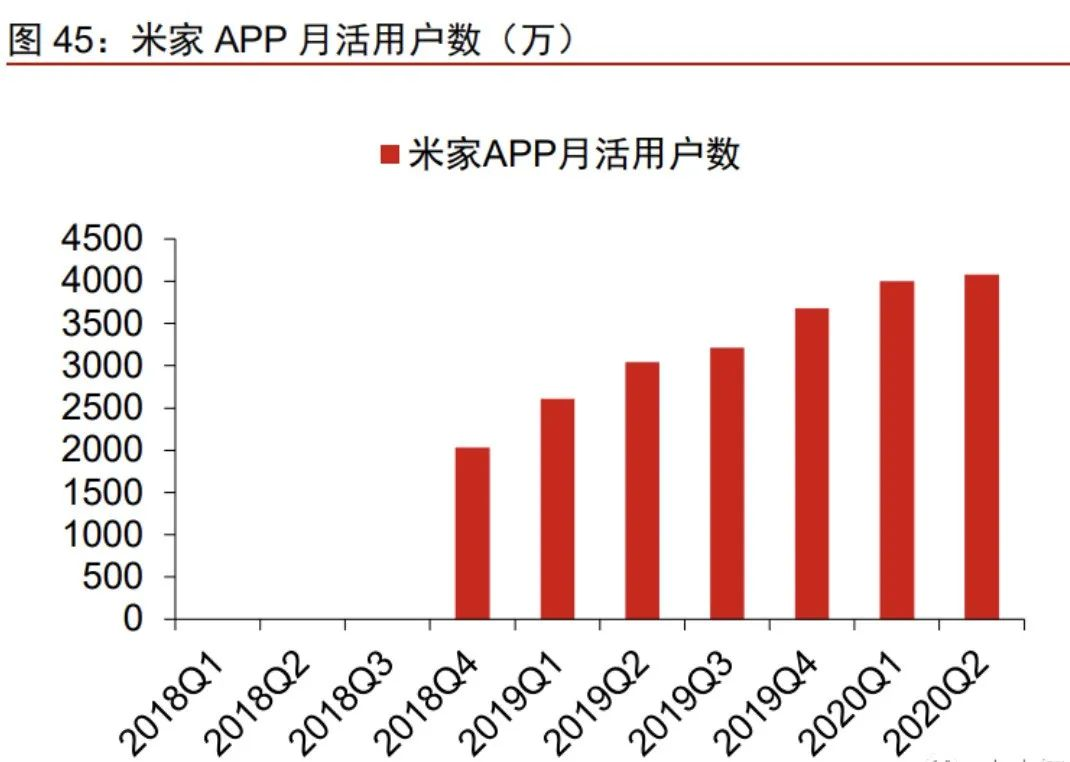

3. 以智能家居为代表的家用 AIoT 设备进入快速普及期。以小米集团为例, 2020 年 6 月,IoT 平台已连接设备 2.71 亿(+38.3%),拥有 5 件连接至 IoT 平台的设备的用 户达 510 万(+63.9%),米家 APP 月活用户达 408 万(+34.1%)。成本下降、场景衍 生、用户使用习惯逐渐养成驱动 IoT 销量提升。

智能音箱有机会成为智能家居的流量入口和控制中心

1. 智能音箱有望成为智能家居的流量入口&控制中心。1)智能音箱是在传统音箱 基础上增加了智能化功能,这些功能体现在两方面。(a)技术上具备 Wi-Fi 连接,可语音 交互;(b)功能上,可提供音乐、有声读物等内容服务,信息查询、外卖、O2O 等互联网 服务,以及场景化智能家居控制能力。2)由于智能音箱支持 WiFi 连接、语音交互等功能, 能够同时提供内容服务、互联网服务等。智能音箱以其天然的语音交互优势,有望成为现 阶段智能家居控制中心,进而成为智能家居的重要流量入口。

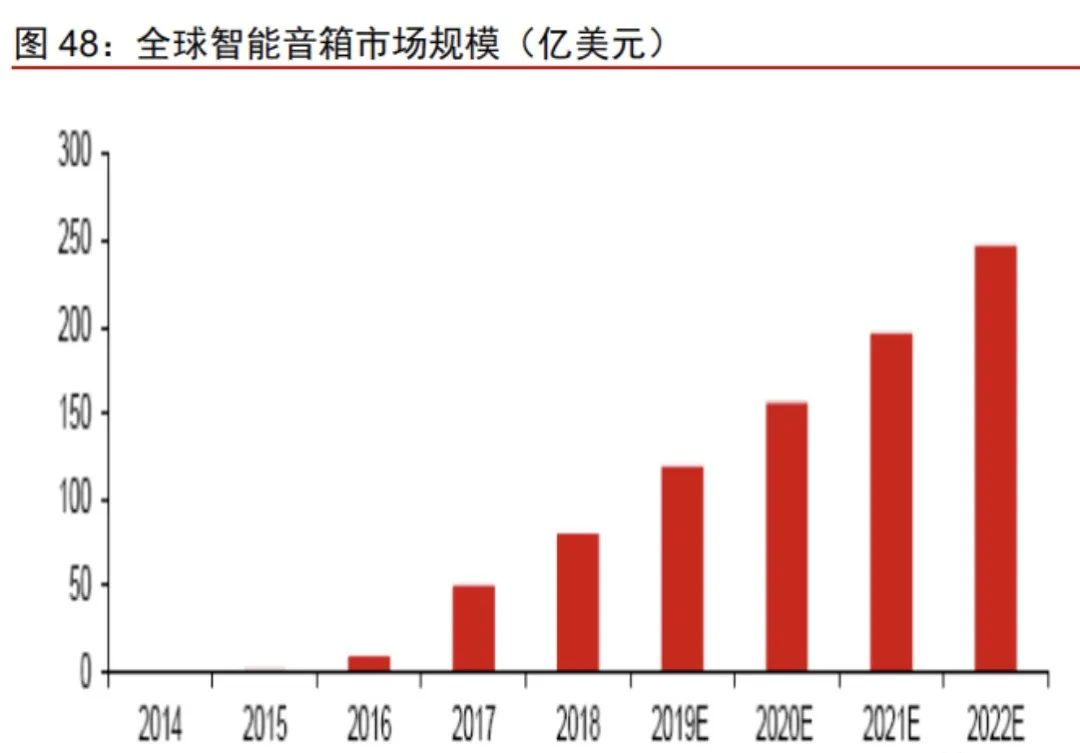

2. 未来市场将保持高速增长。自 2014 年亚马逊推出第一款智能音箱后,全球智能 音箱出货量持续增加,未来仍保持高速增长。据 Strategy 数据显示,全球智能音箱出货量 有望由 2019 年的 1.6 亿个增长至 2022 年的 3.1 亿个,3 年 CAGR 为 24.7%。预计市场 规模将由 2018 年的 80 亿美元增长至 2022 年的 247 亿美元,4 年 CAGR 为 32.6%。

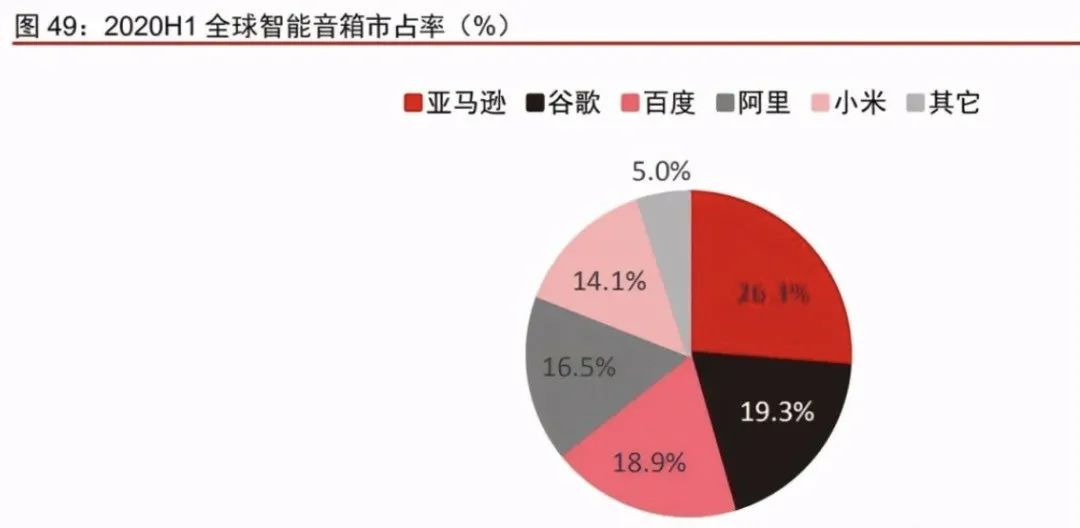

3. 竞争格局:全球科技巨头处于垄断地位。据 Strategy 数据显示:2020H1,全球 智能音箱 CR5 生产企业市占率达 95%,亚马逊、谷歌、百度、阿里、小米分别位列第一 到第五,市占率分别为 26.3%、19.3%、18.9%、16.5%、14.1%。未来随着智能音箱出货 量的持续增加,5 家科技公司有望持续受益。看好亚马逊&谷歌在此领域的先发优势,看 好小米智能音箱与其它 IoT 产品之间的联动优势。

其它智能家居产品:智能电视、扫地机器人渐成爆品

1. 智能电视:渗透率有望于 2020 年赶超传统电视,国内小米集团处于第一梯队

智能电视渗透率有望赶超传统电视。1)根据 Strategy Analytics 数据,2018 年 全球智能电视出货量为 1.57 亿台,占全球电视销量的 67%,智能电视渗透率仍 有提升空间。近年来,我国智能电视市场发展迅猛,是全球智能电视市场发展的 主要驱动力。据前瞻产业研究院数据显示,2014-2019 年我国智能电视销量由 2931 万台增长至 4,511 万台,5 年 CAGR 达 10%,呈较快增长态势。2)我国 智能电视渗透率逐年提高,根据奥维云网数据显示,截止到 2019 年底,中国彩电保有量达 5.9 亿,其中传统电视保有量 3.2 亿台,智能电视保有量 2.7 亿台, 智能电视渗透率达 48%,预计 2020 将赶超传统电视。

国内竞争格局:据欧特欧数据显示,2018 年,我国智能电视 CR5 企业的市占率 累计达 58%,其中小米、海信、创维、TCL 分别位列前四,市占比分别为 14%、 14%、11%、11%。其中,2020Q2 小米集团的智能电视或小米盒子的月活跃用 户达到 3200 万,同比+41.8%。

2. 扫地机器人:市场仍有较大的提升空间,iRobot、科沃斯、石头科技市占率较高

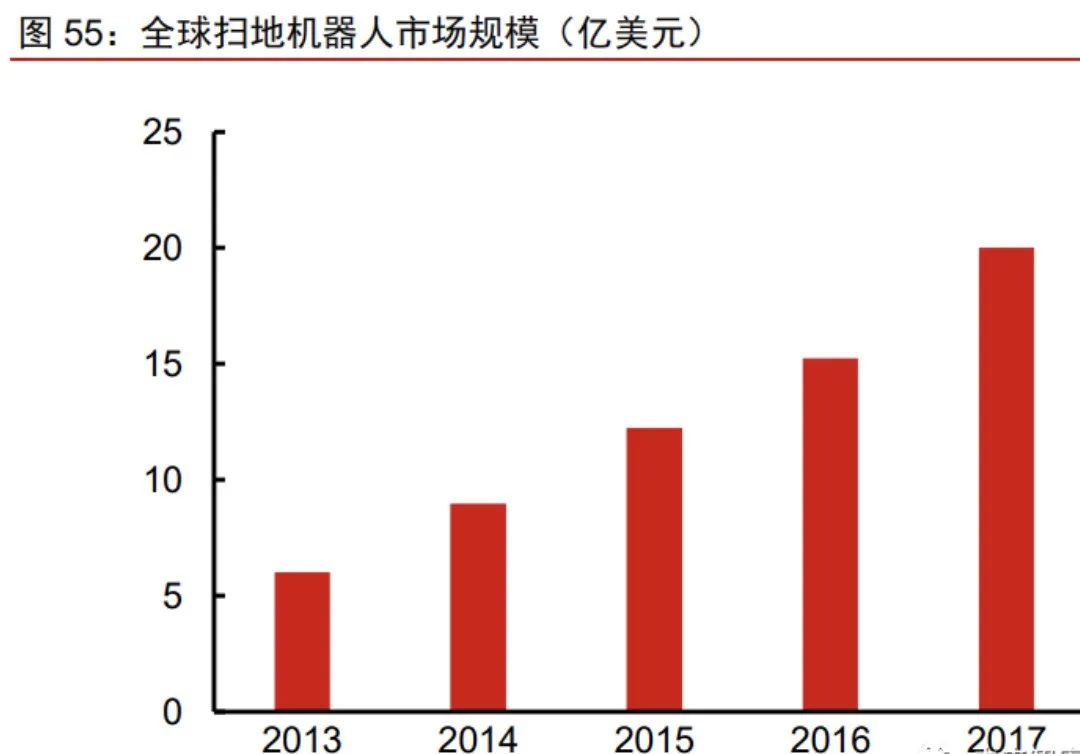

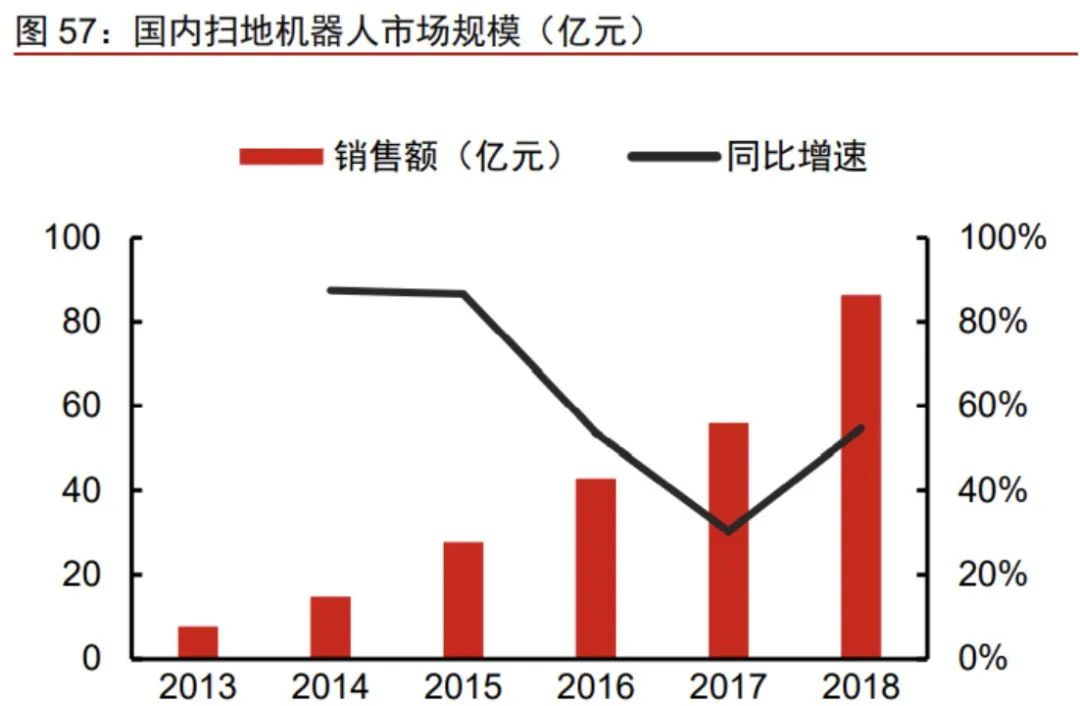

市场仍存在大幅提升空间。根据 IFR 的数据,2013 年全球服务机器人行业销售 额约为 53 亿美元,2013~2017 年年均复合率约为 14.5%。作为服务机器人的重 要分支,2013-2017 年全球智能扫地机器人市场规模的年复合增速高达 35.1%, 2017 年全球智能扫地机器人市场规模已达到 20 亿美元。国内市场,根据中怡康 数据,2018 年,国内扫地机器人销量 577 万台,同比增长 42.1%,对应销售收 入 86.6 亿元,同比增长 54.6%,市场增速持续保持较高水平。

竞争格局:关注海内外龙头企业 iRobot、科沃斯、石头科技等。目前在全球扫 地机器人市场,相关参与企业包括:传统吸尘器厂商、家电厂商、新兴创业企业 等,代表性公司包括 iRobot、科沃斯、石头科技、Neato、松下、美的、海尔等。从竞争格局来看,iRobot 为全球的龙头企业,科沃斯&石头科技为国内的 Top2 企业。其中,在国内市场,据中怡康数据显示:2019H1,科沃斯与石头科技市 占率分别为 48%和 23%。同时在国内线上渠道市场,2019H1 科沃斯、石头科技 (含米家、石头品牌)份额占比分别为 43.4%、26%,遥遥领先其余竞争对手。结合 iRobot、科沃斯、石头科技三家公司的财报数据,我们亦发现,在扫地机器 人板块,按收入体量,石头、科沃斯本身已基本处于一个量级,和当前国内第三 方研究机构的统计存在一定出入。

其它物联网智能终端:关注 TWS 耳机、智能手表

随着 WiFi、蓝牙技术的发展及应用,我们从移动物联网时代向智能物联网时代转变, 消费电子行业的增长点从手机、笔记本电脑大单品转变为以 TWS 耳机、智能手表为代表 的小爆款产品。我们看好全球科技龙头公司在上述智能终端中的相关布局,TWS 耳机&智 能手表等可穿戴设备机遇显现。

TWS 耳机、智能手表等可穿戴设备市场快速增长

1. TWS 将取代传统有线耳机,成长为另一款 AIOT 爆款终端

相对于传统有线耳机,耳机 TWS 耳机(True Wireless Stereo,真无线立体声) 在便捷性上有显著提升,同时语音唤醒、主动降噪、本地存储等功能逐步集成。我们认为未来 TWS 无线耳机将支持除播放、通讯以外更丰富的功能,有望从手 机附属品成长为强粘性终端。根据各厂商耳机发布情况,包括手机厂商(AHOVMS 等)、声学厂商(Sony、Bose、森海塞尔等)、互联网厂商(谷歌、微软、亚马 逊等)均布局 TWS 无线耳机,我们认为这些企业均在抢占物联网时代移动端的 语音入口。

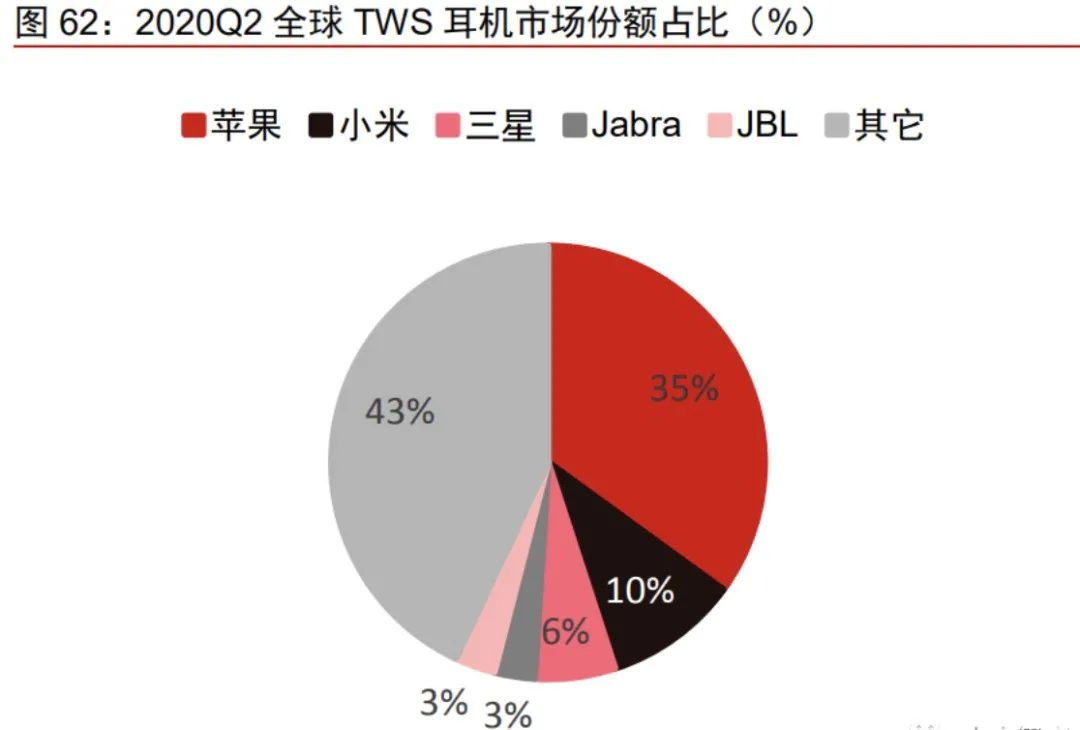

未来 TWS 出货量将保持高速增长,龙头企业料将受益。据 Counterpoint 数据显 示,2019 年全球 TWS 耳机出货量为 1.2 亿部,预计 2020 年将增长至 2.3 亿部, 几乎有一倍的增长空间。从竞争格局来看:2020Q2,苹果、小米、三星合计占 据全球约 51%的市场份额。未来随着行业的快速增长,龙头企业苹果、小米、三 星料将享受行业红利。

2. 智能手表逐渐获得消费者广泛支持

智能手表功能不断丰富。随着技术的发展,智能手表在功能上克服了数据监测准 确度低、续航能力差、独立性差等缺陷,逐步集成了通讯、定位、专业运动数字 分析、数字健康、支付等功能,消费者体验不断提升。随着智能手表市场的打开, 全球各大厂商纷纷推出自家产品,除布局较早的三星、苹果外,国内外消费电子 龙头佳明、FitBit、华为、小米、OPPO 等均参与进市场抢夺之中,且定位清晰, 为消费者带来了不同的科技体验。

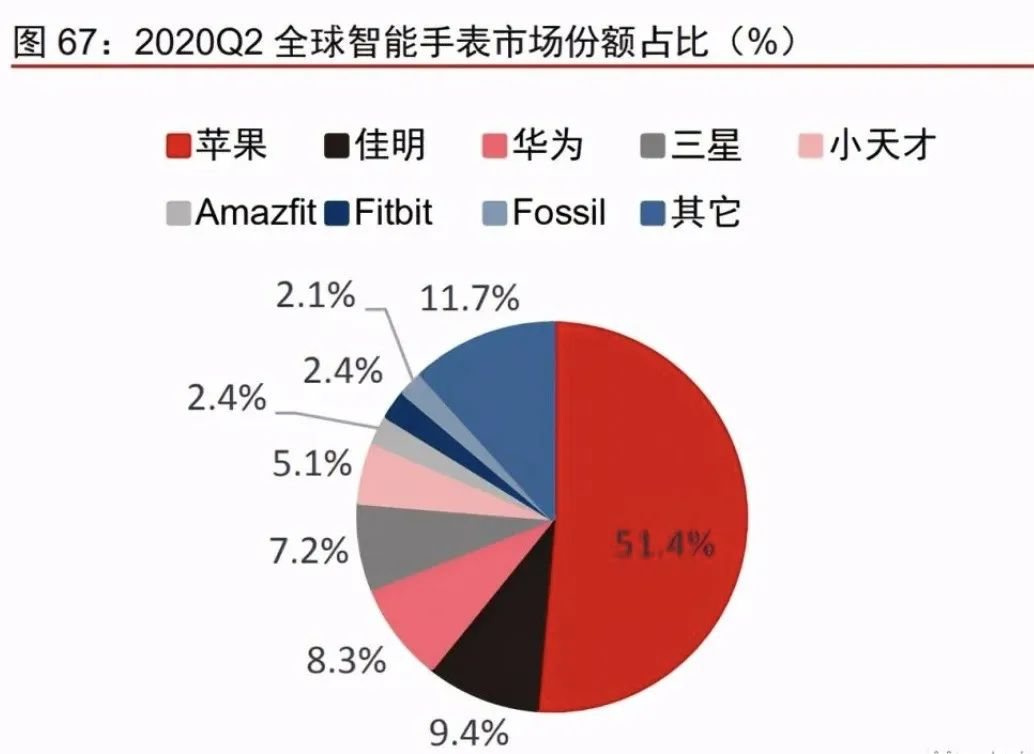

智能手表出货量保持快速增长,苹果 Apple Watch 占绝对龙头地位。据拓普产 业研究院数据显示,全球智能手表出货量由2016年的1870万台快速增长至2019 年 6260 万个,3 年 CAGR 为 35.3%。从竞争格局来看:目前全球智能手表市场 份额主要集中在前八名头部公司中,苹果 Apple Watch 占据绝对的龙头地位。根 据 Counterpoint 数据显示:2020Q2 前八家头部公司共占据了全球智能手表市场88.2%的份额。其中,苹果 Apple Watch 一骑绝尘,市占率达 51.4%,未来随着 智能手表出货量的持续增加,苹果或将成为行业的最大受益者。

智慧城市、工业互联网等领域机遇初现

我们认为,随着 5G、NB-IoT 等技术的推广有望加速物联网应用的落地。未来各领域 数字化转型加速有望带动智慧城市、工业互联网等市场规模持续扩大,相关领域中的投资 机遇初现。

1. 5G、NB-IoT 等技术的推广,有望带动智慧城市加速落地

智慧城市,旨在创造更加智能化&便捷化的城市生活。智慧城市是指运用物联网、 云计算、大数据、空间地理信息集成等新一代信息技术,促进城市规划、建设、 管理和服务智慧化的新理念和新模式。其中,智慧城市整体系统框架是指:智慧 城市需要打造一个统一的公共信息平台,设立城市数据中心,构建基础网络,通 过分层建设,达到平台能力及应用的可成长、可扩充,创造面向未来的智慧城市 系统框架。通过该框架,可以运用信息、通信技术等手段,感知、分析、整合城 市的各项信息,进而对民生、环保、公共安全、城市服务等各种服务及时响应。

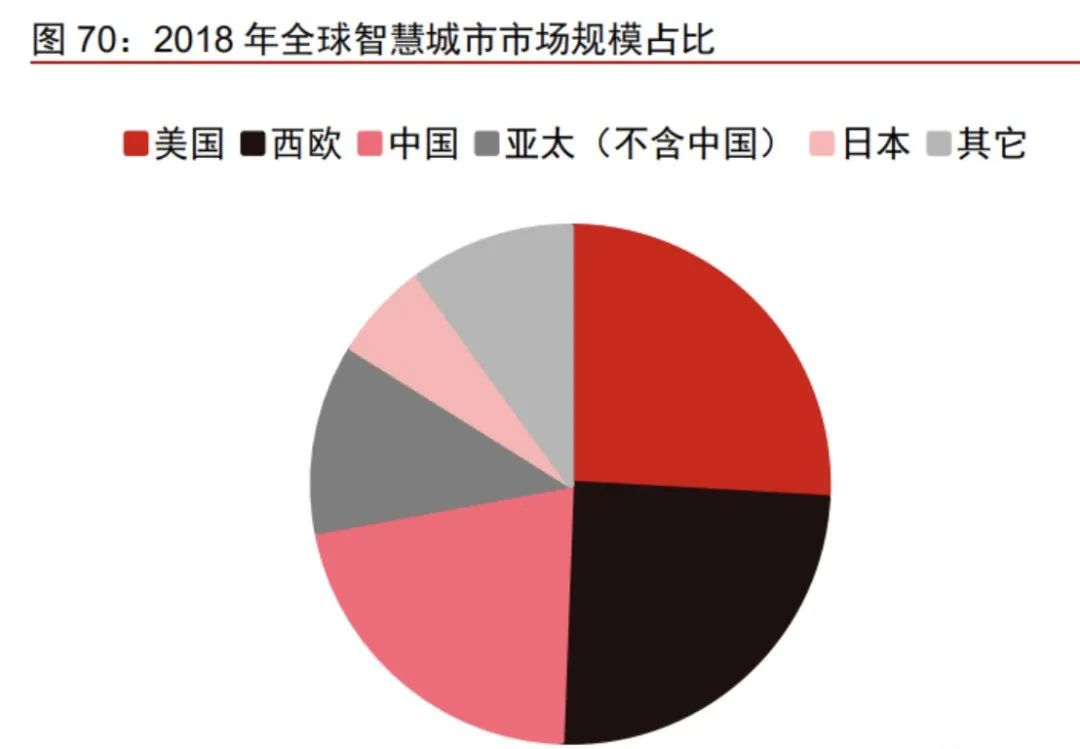

全球智慧城市市场规模将超千亿美元,国内智慧城市加速落地。在当前 5G 等新 型基础设施高速发展的背景下,全球的智慧城市市场规模持续增长,据 PWC 预 计,2020 年全球智慧城市市场相关收入规模将达到 1007 亿美元。其中,中国是 仅次于美国的第二大市场,2018 年在全球智慧城市市场规模占比达 21.5%。近 些年来,我国进一步推动了城市新型管理和服务智慧化,智慧城市的支出持续走 高,据 IDC《全球智慧城市支出指南》数据,预计我国 2020 年智慧城市资本支 出将达 266 亿美元,智慧城市试点持续增加,2020 年有望超过 900 个,智慧城 市的落地进程不断加快。

2. 工业物联网是 AIoT 在工业领域的重要应用,其市场规模持续扩大

工业物联网将具有感知、监控能力的各类采集或控制传感或控制器以及泛在技术、 移动通信、智能分析等技术不断融入到工业生产过程各个环节,从而大幅提高制 造效率,改善产品质量,降低产品成本和资源消耗,最终实现将传统工业提升到 智能化的新阶段。

制造企业数字化转型的迫切需求带动工业物联网市场规模持续扩大。据 IoT Analytics 预计,全球工业物联网市场规模有望从 2018 年的 640 亿美元增长至 2023 年的 3100 亿美元,5 年 CAGR 为 37%。据赛迪顾问数据显示,我国工业 物联网市场规模有望从 2017 年的 2389 亿元增长至 2019 年的 3920 亿元,2 年 CAGR 为 28.2%。

风险因素

全球疫情进一步恶化的风险;美国大选结果导致科技股股价波动的风险;国际贸易 冲突加剧的风险;物联网安全性不足影响用户体现风险;自动驾驶汽车出现严重安全事 故导致估值波动的风险;人工智能技术发展低于预期等风险等。

投资建议

当前正处于两轮科技红利之间,伴随 5G、WiFi、AI 等技术发展、成本下降,以及 应用场景的逐渐成熟,5AIoT(5G+AI+物联网)将成继移动互联网后,下一轮科技红利 最大的机遇。我们持续看好 5AIoT 板块,重点关注智能汽车、智能家居、消费电子中的 投资机会。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言