本文详细解释了数据资产如何通过入表形成原始和无形资产,涉及成本确认、摊销、减值和披露过程,强调了亿信华辰在数据资产管理领域的角色。

本文详细解释了数据资产如何通过入表形成原始和无形资产,涉及成本确认、摊销、减值和披露过程,强调了亿信华辰在数据资产管理领域的角色。

数据“入表”有利于企业盘活数据资产、数据资产的交易定价等,通过数据资产“入表”可以加快数据要素市场化配置,为下一步全国数据市场要素市场建立提供基础支撑。数据资产入表,可以拆解为三步,第一步是入表形成原始资产,第二步是形成无形资产收入,第三步是形成存量资产。今天和大家分享数据入表规划演示,走无形资产路线。

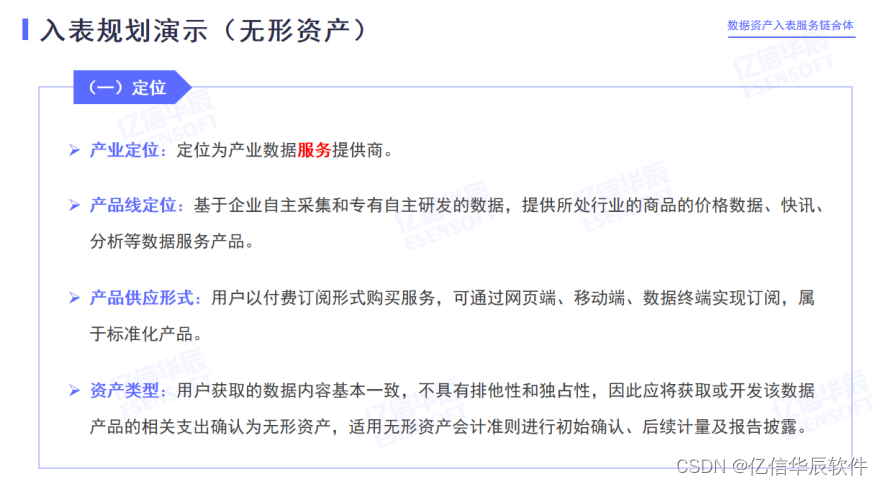

一、定位

首先要完成产业定位。在这个规划演示的虚拟案例里,定位为产业数据的服务提供商。“服务”二字特意标红了,因为内部使用和对外服务属于无形资产。

产品线定位:是基于企业自主采集和专有自主研发的数据,提供所处行业的产品的价格数据、快讯、分析等数据服务产品。

产品供应形式:用户以付费订阅形式购买服务,可通过网页端、移动端、数据终端实现订阅,属于标准化产品。

资产类型:用户获取的数据内容基本一致、不具有排他性和独占性,因此应将获取或开发该数据产品的相关支出确认为无形资产,适用无形资产会计准则进行初始确认、后续计量和报告披露。

二、初始确认

数据资源成本主要构成为外采数据成本和自行采编成本。外采数据成本主要是购买外部供应商数据,按照各事业部收入比例分摊成本。自行采编成本包括人工成本和办公费、差旅费等其他成本。2024年2026年6月数据产品成本情况见右表一。

在发生相关支出时,企业借记“无形资产——数据资产”,贷记“应付职工薪酬/应付账款/累计折旧”等科目。这其实就是一个入表时的科目的问题。假设2024年企业首次确认数据资产为无形资产,按成本进行初始计量,暂不考虑摊销、减值或处置影响,各期末无形资产情况见右表2。

三、后续计量

一旦完成了初始确认以后,我们就需要关注后续计量问题。后续计量主要包括摊销、减值及终止确认的内容。

(1)摊销

摊销考虑到数据时效性逐年递减的实际情况,采用年数总合法进行摊销。网页和移动端客户可查看当前及之前两个年度的历史数据,数据终端客户可以查看10年以上的历史数据,因此分别按照3年和10年进行摊销。

在计提摊销时,企业借记“主营业务成本”,贷记“累计摊销”科目。不考虑减值及处置影响,各期摊销情况见右表1.

按照税法规定,无形资产在不低于10年的摊销期内按照直线法进行摊销的部分准予税前扣除,各期末税会按差异见右表2.

后续计量还包括减值和终止确认。

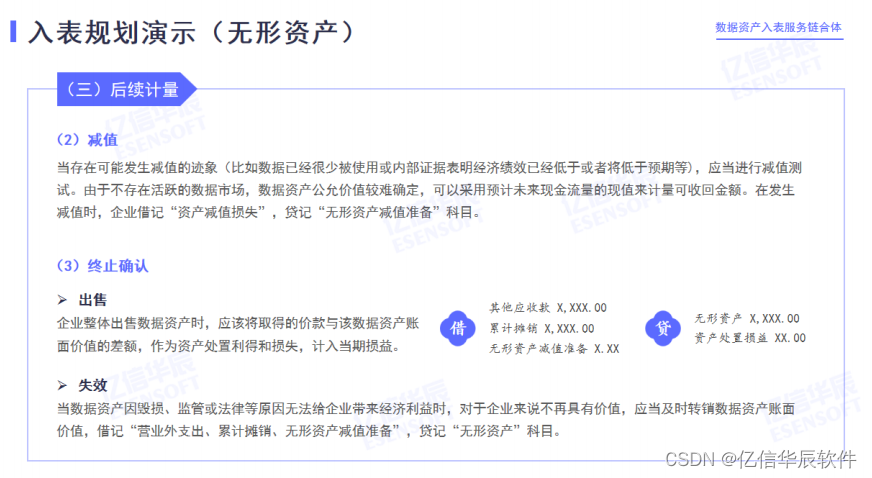

(2)减值

减值是当存在可能发生减值的迹象(比如数据已经很少被使用或内部证据表明经济绩效已低于或将低于预期等)应当进行减值测试。由于不存在活跃的数据市场,数据资产供应价值较难确定,可以采用预计未来现金流量的现值来计量可收回金额。在发生减值时,企业借记“资产减值损失”,贷记“无形资产减值准备”科目。

(3)终止确认

①出售

并不是只有存货才能进行销售,无形资产也可以出售,能产生销售营收。企业整体出售数据资产时应该将取得的价款与该数据资产账面价值的差额,作为资产处置利得和损失,计入当期损益。

②失效

但如果无形资产资产处置失效的话,包括当数据资产因损毁、监管或法律等原因,无法给企业带来经济利益时,企业应及时转销数据资产账面价值,借记“营业外支出、累计摊销无形资产减值准备”,贷记“无形资产”科目。

(4)披露

在开始说披露之前,通过刚才这几页,我们就通过一个具体的入表示例给大家展示了在做成本法入表时可能涉及到的一些科目以及涉及到的入表方法,大家也能有一个更具象化的了解。不管是以内部会计来处理,还是内部会计加上外部财会服务的形式来处理,对于大概要做些什么大家都能心里有个数。

报告披露即公司上述数据资源为自行开发的数据资源无形资产,应在报告无形资产科目下进行相应披露。财政部的暂行规定已经提供了一个非常好的模板,我们基于模板再次给大家进行了展现,具体见右表。

四、总结

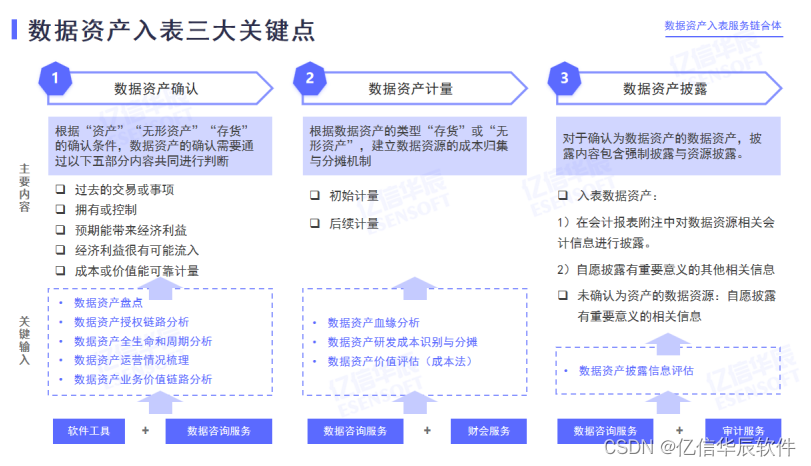

数据资产入表的三大关键点一个是数据资产的确认,二是数据的资产计量,三是数据资产的披露。

- 数据资产确认

数据资产确认具体由以下这些事情组成:数据资产盘点、数据资产授权链路分析、数据资产全生命和周期分析、数据资产运营情况处理、数据资产业务价值链路分析。这里涉及到需要外部提供助力的地方有相关的软件工具和数据咨询服务,在这两方的助力下,我们能做到充分的数据资产确认。当然也不排除有企业自己能完成这些。

- 数据资产计量

数据资产计量涉及到初始剂量和后续剂量,包括数据资产血缘分析、数据资产研发成本识别与分摊、数据资产价值评估(成本法)。目前大多数企业遇到的问题是内部会计人员并不清楚,以成本法入表该以什么科目或者以什么方式入表。这时就需要有数据相关的财会服务专业人员对内部财会人员进行赋能,共来完成数据资产计量工作。

3、数据资产披露

数据资产披露的主要工作是数据资产披露信息评估。这里不仅涉及到财会,还会涉及董事会。因为董事会往往有意愿去指导哪些信息披露给资本市场。其中涉及到的外部服务方,包括数据咨询服务和审计服务。因为最终入表完成后,还是得盖审计一章。所以在盖章之前,如果有相关审计服务的机构帮你先过一遍的话肯定会更好。

数据资产化亿信华辰一直走在行业前列,作为中国领先的数据资产管理产品与服务提供商,亿信华辰不仅拥有全生命周期的数据产品体系,提供全方位的数据服务解决方案,同时拥有深厚的金融行业建设经验,如今聚拢了大量的行业渠道资源,可以很好的赋能资产入表服务的客户。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言