50ETF期权的买卖价格计算涉及到期权合约的价格变动以及可能存在的手续费。以下是两个示例来说明:

示例1:

假设当前购买了一张认购期权,买入了10手,合约乘数是10000,买入价格为0.0500点。后市场变动,期权价格上涨至0.0600点。计算盈利:

盈利 = (0.0600 - 0.0500) × 10000 × 10 - (20 × 10) = 800元

所以,盈利了800元。

示例2:

假设当前购买了一张认购期权,买入了10手,合约乘数是10000,买入价格为0.0500点。后市场变动,期权价格下跌至0.0400点。计算亏损:

亏损 = (0.0400 - 0.0500) × 10000 × 10 - (20 × 10) = -1200元

所以,盈利了1200元。

在这两个示例中,价格的变动是通过期权合约的差价来计算的。同时,手续费的计算也被考虑在内,手续费是每手20元,总手续费为20元 × 10手 = 200元。这是在计算盈利或亏损时需要扣除的费用。

在50ETF期权交易中,除了合约差价外,投资者还需要留意手续费,确保对实际盈亏的计算有全面的了解。

期权的盈亏主要分为两种情况:

第一种情况,提前平仓情况下的盈亏计算:平仓权利金额减去开仓权利金额。第二种情况:持有到期行权盈亏计算:平仓盈亏减去权利金。(手续费除外)

(1)提前平仓盈亏计算:

假设:

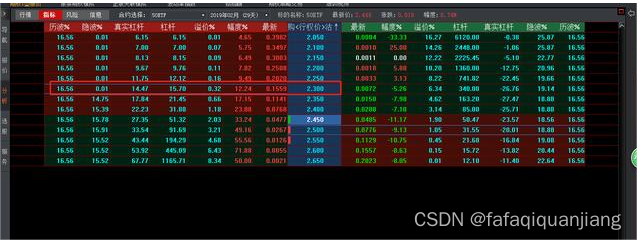

开盘时买入开仓30张50ETF购2月2500期权合约,权利金为0.0159,合约乘数为10000。

平仓时卖出30张50ETF购2月2500期权合约,权利金为0.0259。

盈亏计算:

盈利=(平仓权利金额−开仓权利金额)×合约乘数×合约数量

盈利=(0.0259−0.0159)×10000×30=3000元盈利=(0.0259−0.0159)×10000×30=3000元

收益率计算:

收益率=盈利/开仓权利金额

收益率=3000/47700≈0.6293或62.93%

(2)持有到期,行权后盈亏计算:(只有到期为实值期权才会行权,此时对买方有利,可以行权,为虚值期权,则不行权,放弃权利)

假设:

开盘时买入开仓30张50ETF购2月2300期权合约,权利金为0.1559,合约乘数为10000。

到期时行权,50ETF的市价为2.500元。

买入开仓的权利金:

权利金=开仓权利金额×合约乘数×合约数量

权利金=0.1559×10000×30=46770元

平仓盈亏:

平仓盈亏=(行权后市价−行权价)×合约乘数×合约数量

平仓盈亏=(2.500−2.300)×10000×30=60000元

行权后的盈亏:

行权后盈亏=平仓盈亏−权利金

行权后盈亏=60000−46770=13230元

一般情况下,投资者更倾向于提前平仓获利,而不是持有到期行权。

更多期权知识来源:期权酱

275

275

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言