在实际的期权交易中,期权的价格是由买卖双方通过竞价确定的。

期权价格,又称为权利金、期权费或买卖价,由两个主要组成部分构成:内涵价值和时间价值。

期权价格 = 内在价值 + 时间价值。

什么是内在价值呢?

内在价值表示在当下立即履行合约时可以获得的总利润。具体而言,它涵盖了实值期权、虚值期权和平值期权。

标的价格表示S,期权行权价格表示X

什么又是时间价值?

时间价值是指在期权的价格中,超出内在价值的部分。

随着期权距到期日的时间增加,时间价值也会增加。这是因为较长的时间段内,期权的价格更容易受到大幅波动的可能性影响,给期权买方提供了更多获利的机会。

就拿我们第一篇内容的房地产为例子,考虑小张和小明的情况。

如果他们约定未来买房的期限更长,那么房价波动的概率就会增加,期权买方对较长时间的期权需要支付更高的权利金。在这个例子中,更高的期权费用旨在补偿卖方对于未来房价波动不确定性的损失。

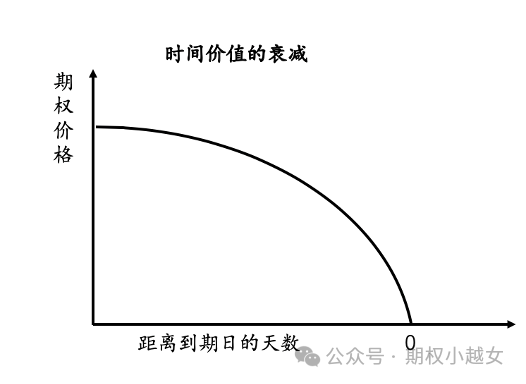

时间价值与到期时间之间呈非线性关系,而不是简单的倍数关系。时间价值在期权到期日临近时逐渐减少,最终在到期时归零。

时间价值反映了期权交易期间的时间风险和价格波动风险,随着合约到期日的临近,期权的时间价值逐渐减弱,期权权利金最终到期时为零。

看到这里,大部分投资者都会认为期权权利金只跟时间价值有关,仔细阅读下面的文章。

时间价值主要受到三个因素的影响:标的资产价格的实际波动、隐含波动率和剩余时间。

1.标的价格与行权价的关系

随着标的价格越靠近行权价,时间价值越大;反之,标的价格越远离行权价,时间价值越小。平值期权附近的时间价值最大,而深度虚值和深度实值期权的时间价值较小。

2. 隐含波动率的影响

隐含波动率上升会导致时间价值增加,而隐含波动率下降则会导致时间价值减少。

3. 到期时间的影响

到期期限越长,时间价值越大;相反,到期期限越短,时间价值越小。

4. 因素的综合作用原理:

这三个因素共同引起期权在到期时多头能否盈利的不确定性增加,从而导致时间价值的增大。

例如,在到期前一个月,平值期权很难确定是否会盈利;而实值期权在到期时盈利概率较大、盈利确定性略高;虚值期权在到期时盈利概率较小,盈利不确定性相对较高。

因此,平值期权的时间价值最大。隐含波动率上升也会增加期权在到期时的盈利不确定性,而长到期期限则使期权在到期时的盈利不确定性增大。

5. 三个因素影响大小受时间影响

当到期期限较长时,标的价格的实际波动和隐含波动率对时间价值的影响更为显著;而到期期限较短时,时间对时间价值的影响更大。

所以,做卖方不应随意卖出带有大量时间价值的期权,希望通过时间的流逝来获取利润。因为其他两个因素也在影响时间价值,它们可能使时间价值增加,从而对卖方产生不利影响。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言