摘要:风控不仅是技术和数据的战场,更是综合能力的竞技场。从性格特质到业务技术,从策略模型到人脉资源,我们为你拆解成为风控专家的核心路径。

一、性格特质:好学和坚韧是底层燃料

-

持续学习能力

风控领域技术迭代快(如大数据、AI模型的应用),需紧跟行业前沿。例如,掌握最新的联邦学习、信用评分技术,能快速适应监管政策变化。 -

抗压与韧性

风控领域属于金融,数学统计学,编程交叉学科,学习道路上会遇到很多挫折。坚韧性格和兴趣将是过关斩将的法宝。面对突发风险(如黑产攻击、信贷坏账激增),需冷静判断并快速调整策略。优秀的专家能在高压下保持逻辑清晰,通过数据验证决策的合理性。

-

豁达心态和敬业精神

张一鸣在酷讯工作时,积极帮助同事,主动参与各项工作,不仅负责后端技术,还解决产品问题、参与销售,凭借奉献精神快速成长为团队主管,积累了经验,为创业打下基础。他工作勤奋,利用业余时间学习提升,使字节跳动在技术、产品和市场上不断创新突破,成为行业领先。与之相反,心胸狭窄、事不关己的人,只关注自身利益,不愿付出和担责,缺乏团队合作精神和责任感,难以获得成长机会和他人认可,不利于个人职业发展。张一鸣的豁达心态和奉献精神,使他不断提升自我、赢得尊重和信任,为职场成功创造有利条件。

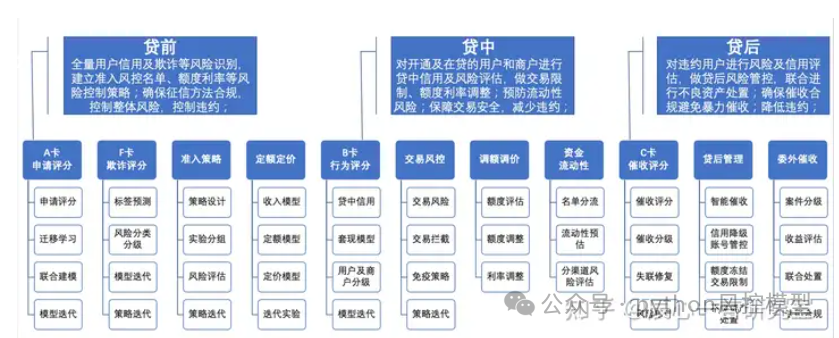

二、业务知识:吃透信贷全流程

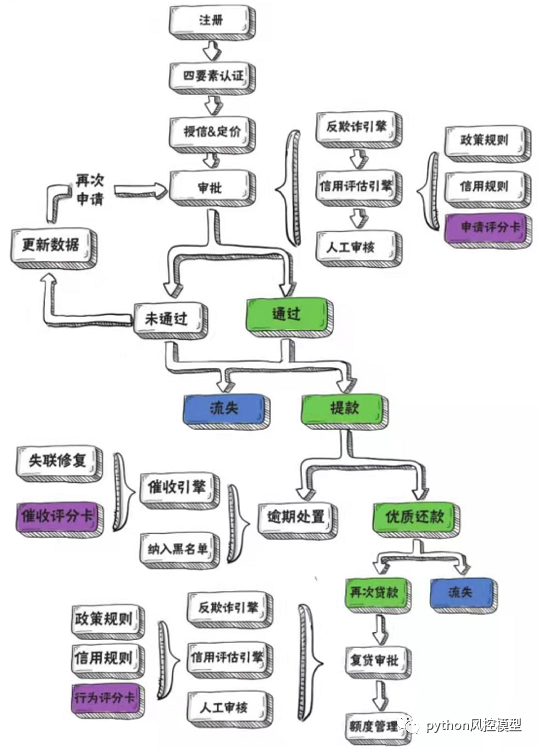

- 信贷风控三阶段核心任务

- 贷前

:通过申请准入、信用报告分析、反欺诈模型(如F卡)过滤高风险客户。具体信息可参考《银行用户申请贷款的风控架构全流程图》。

- 贷中

:利用行为评分模型(B卡)动态监控还款能力,调整授信额度。具体信息参考《金融风控行为评分卡模型(Behavior scorecard)》。

- 贷后

:催收评分模型(C卡)优化催收策略,结合抵押担保等第二还款来源降低损失。具体信息可参考《催收评分卡模型(Collection Scorecard)》。

- 行业与场景适配

不同业务(如消费贷、小微企业贷)需定制风控方案。个人消费贷款分为长周期贷款,短周期贷款。长周期贷款有房贷,车贷。短周期贷款有常见消费贷款,包括现金贷,3C产品消费贷,医美,交叉销售等等。企业贷款中,小微企业需评估企业现金流、行业周期等非结构化数据。

三、技术能力:模型与策略双轮驱动

- 核心模型体系

- A卡(申请评分模型)

:评估客户信用资质,如利用逻辑回归、XGBoost,神经网络算法预测违约概率。学术界机器学习模型很多,金融领域里传统模型为逻辑回归及其衍生的信用评分卡模型,这是必学内容。但业务方目前要求多算法比较择优选择模型,而不是仅仅依靠逻辑回归。如果想快速学习金融风控建模知识,可参考《python金融风控评分卡模型和数据分析》。

- F卡反欺诈模型

:结合设备指纹、IP关联分析识别团伙欺诈。

-

B卡贷中行为评分卡模型

-

C卡贷后催收模型

- 策略优化能力

- 平衡风险与收益

:通过通过率与坏账率的动态博弈,制定差异化准入规则。

- 数据驱动迭代

:利用AB测试验证策略效果,例如调整不同客群的额度阈值

。

四、人际与管理:撬动团队与资源的杠杆

- 跨部门协同

-

与产品、技术团队合作落地风控系统,例如推动大数据风控平台与业务流程的整合。

-

向管理层汇报风险趋势,将复杂模型结论转化为业务语言。

- 资源整合

-

建立行业人脉(如参与风控论坛、协会),获取第三方数据源(工商信息、司法记录)等相关公司。

五、专家思维:从“执行者”到“决策者”的跃迁

- 全局视角

-

理解业务本质:例如,识别小微企业“还款意愿”与“还款能力”的差异(家庭资产、社会关系等非财务指标)。

-

预判风险趋势:通过宏观经济数据(如行业景气指数)提前部署策略。

- 创新与合规平衡

-

探索新技术应用(如AI语音催收机器人),同时确保符合《个人信息保护法》等法规。

结语:风控专家的成长没有捷径,但科学的方法能大幅缩短路径。从底层能力构建到实战经验积累,从单一技术深耕到全局资源整合,每一步都需稳扎稳打。Toby老师提醒学员要认清自己定位,风控领域是个非常复杂矩阵,但每个人学习时间有限,专注于自己感兴趣或擅长领域是不错选择。祝各位学员事业有成,马到成功!

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言