在金融行业,贷前反欺诈是风险管理的第一道防线。随着技术的不断进步,反欺诈策略也在不断优化。本文将为您解析当前金融风控中常用的贷前反欺诈策略,帮助您了解如何通过复杂网络、知识图谱和灵活规则等技术手段,有效识别和防范欺诈行为。

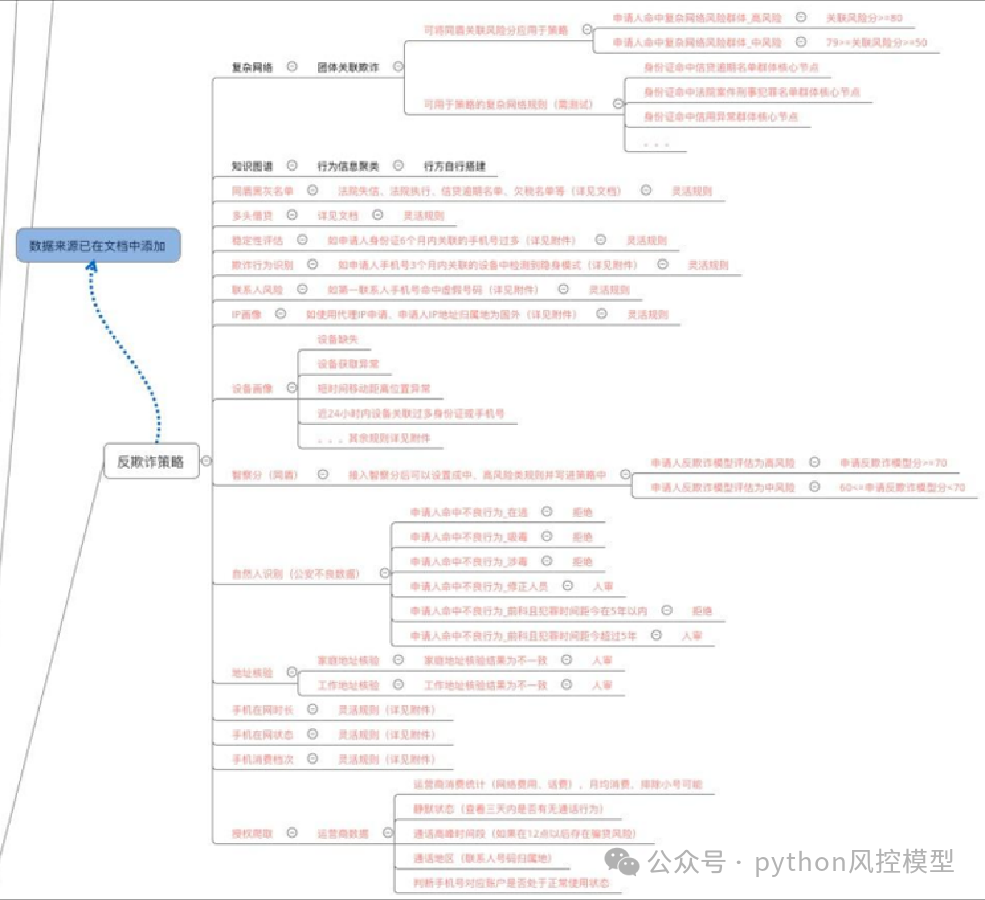

一、复杂网络与团体关联欺诈识别

复杂网络分析是反欺诈策略中的重要工具。通过分析申请人的关联网络,可以识别出潜在的欺诈团伙。例如:

-

高风险关联:如果申请人命中复杂网络风险群体,且关联风险分≥80,则视为高风险。

-

中风险关联:关联风险分在50-79之间,则视为中风险。

此外,团体关联欺诈的识别也至关重要。通过分析身份证命中名单(如信贷逾期、法院案件、信用异常等),可以定位群体核心节点,从而快速识别潜在的欺诈行为。

二、知识图谱与行为信息聚类

知识图谱技术通过构建申请人与各类信息的关联图谱,帮助识别异常行为。例如:

-

同盾灰名单:如果申请人命中同盾灰名单,系统会标记为高风险。

-

法院失信、执行名单:申请人若命中法院失信或执行名单,也将被视为高风险。

-

多头借贷:通过分析申请人是否同时向多个平台申请贷款,识别潜在的欺诈行为。

行为信息聚类则通过分析申请人的行为模式,发现异常行为。例如:

-

稳定性评估:如果申请人身份证在6个月内关联过多手机号,可能表明其行为不稳定。

-

设备异常检测:如果申请人手机号在3个月内关联的设备中检测到隐身模式,可能暗示欺诈行为。

三、灵活规则的应用

灵活规则是反欺诈策略中的重要补充,通过设定具体规则快速识别风险。例如:

-

联系人风险:如果第一联系人手机号命中虚假号码,系统会标记为高风险。

-

IP画像:如果申请人使用代理IP或IP地址归属地为国外,可能表明存在跨境欺诈风险。

这些规则可以根据实际业务需求进行调整,确保反欺诈策略的适应性和有效性。

四、设备画像:精准识别异常行为

设备画像通过分析申请人的设备使用情况,识别潜在的欺诈行为。以下是常见的设备画像规则:

-

设备缺失:如果申请人设备信息缺失,可能暗示设备异常或伪造行为。

-

设备获取异常:如果设备获取信息异常,可能表明设备被篡改或伪造。

-

短时间移动距离位置异常:如果设备在短时间内移动距离过大,可能暗示位置造假。

-

近24小时内设备关联过多身份证或手机号:如果设备在短时间内关联过多身份证或手机号,可能表明设备被用于批量申请。

这些规则可以帮助快速识别设备相关的异常行为,从而有效防范欺诈。

五、反欺诈模型:量化评估风险

反欺诈模型通过量化评估申请人的风险等级,帮助风控人员快速决策。以下是常见的模型评估规则:

-

高风险评估:如果申请人反欺诈模型评估为高风险(模型分≥70),系统会直接拒绝申请。

-

中风险评估:如果申请人反欺诈模型评估为中风险(60≤模型分<70),申请将进入人工审核环节。

通过接入反欺诈模型,可以设置中、高风险类规则并写入策略中,确保反欺诈策略的科学性和有效性。

六、自然人识别:精准定位不良行为

自然人识别通过分析申请人的历史行为和公安不良数据,识别潜在的欺诈风险。以下是常见的自然人识别规则:

-

不良行为_在逃:如果申请人命中在逃人员名单,系统会直接拒绝申请。

-

不良行为_吸毒:如果申请人命中吸毒人员名单,系统会直接拒绝申请。

-

不良行为_涉毒:如果申请人命中涉毒人员名单,系统会直接拒绝申请。

-

不良行为_修正人员:如果申请人命中修正人员名单,申请将进入人工审核环节。

-

不良行为_前科且犯罪时间距今在5年以内:如果申请人命中前科且犯罪时间距今在5年以内,系统会直接拒绝申请。

-

不良行为_前科且犯罪时间距今超过5年:如果申请人命中前科且犯罪时间距今超过5年,申请将进入人工审核环节。

这些规则通过精准定位申请人的不良行为,帮助快速识别潜在的欺诈风险。

七、地址核验:精准定位申请人信息

地址核验是反欺诈策略中的重要环节,通过对比申请人提供的家庭地址和工作地址与实际信息的一致性,可以有效识别虚假信息。以下是常见的地址核验规则:

-

家庭地址核验:如果家庭地址核验结果为不一致,申请将进入人工审核环节。

-

工作地址核验:如果工作地址核验结果为不一致,申请同样会进入人工审核环节。

通过地址核验,可以确保申请人提供的地址信息真实可靠,从而降低欺诈风险。

八、手机相关信息分析:多维度评估申请人行为

手机相关信息分析通过评估申请人的手机使用情况,识别潜在的欺诈行为。以下是常见的手机相关信息分析规则:

-

手机在网时长:通过灵活规则评估申请人手机在网时长,判断其稳定性。

-

手机在网状态:通过灵活规则评估申请人手机在网状态,识别异常行为。

-

手机消费档次:通过灵活规则评估申请人手机消费档次,判断其消费能力。

这些规则可以帮助快速识别手机相关的异常行为,从而有效防范欺诈。

九、授权爬取与运营商数据:深度挖掘申请人行为模式

授权爬取和运营商数据的分析可以提供更深入的申请人行为洞察,帮助识别潜在的欺诈风险。以下是常见的分析规则:

-

静默状态:查看申请人手机在三天内是否有无通话行为,判断其使用频率。

-

通话高峰时间段:如果申请人在12点以后存在通话行为,可能暗示骗贷风险。

-

通话地区:分析联系人号码归属地,判断申请人社交圈的地域分布。

-

手机号对应账户状态:判断手机号对应账户是否处于正常状态,识别异常行为。

通过这些规则,可以全面评估申请人的手机使用行为,确保其申请行为真实可靠。

十、总结与展望

贷前反欺诈是金融风控的重要环节,通过复杂网络、知识图谱和灵活规则等技术手段,可以有效识别和防范欺诈行为。未来,随着人工智能和大数据技术的不断发展,贷前反欺诈策略将更加智能化,为金融行业的健康发展保驾护航。

希望本文能帮助您更好地理解金融风控中的贷前反欺诈策略。如果您对相关内容感兴趣,欢迎关注版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

2130

2130

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言