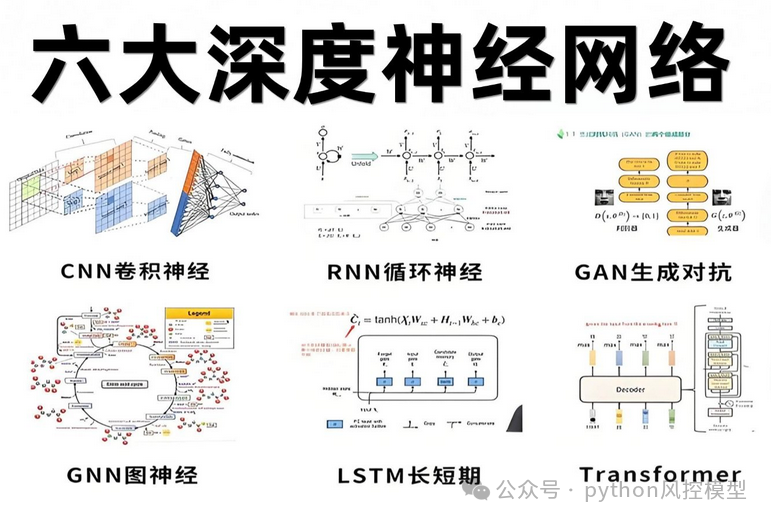

大家好,我是重庆未来之智的toby老师。之前给大家介绍过金融风控建模的常用方法,比如逻辑回归,信用评分卡,集成树算法,KNN,决策树等等。其实深度学习算法不仅用于图像和语音,也可以用于金融风控个人和企业信用风险预测模型。只是深度学习算法达不到最好,但性能可能比传统的KNN,决策树,逻辑回归要高。

CNN-LSTM作为六大深度神经网络的cnn和listm结合体,经常用于期刊论文。今天为大家介绍CNN-LSTM深度学习模型在金融风控中的应用与实践。

一.CNN-LSTM概述

原理:CNN-LSTM是一种结合卷积神经网络(CNN)和长短时记忆网络(LSTM)的深度学习模型。CNN擅长从数据中提取特征,而LSTM则能够处理时间序列数据中的长期依赖关系。在企业违约风险预测中,CNN可以用于从企业的财务报表、运营数据等结构化数据中提取关键特征,而LSTM则可以处理这些数据随时间的变化趋势,从而更准确地预测企业未来的违约风险。输出层根据任务需求,通过全连接层实现多输入单输出(MISO)或多输入多输出(MIMO)预测,例如同时预测未来多个时间步的值。

通俗的讲:LSTM在处理时序信息方面表现出色,而CNN则在捕捉图像局部特征方面很厉害。把它们结合起来,我们就能同时考虑时间序列和空间信息,这样可以提高模型的预测精度和训练效率。

二.CNN-LSTM结构流程图

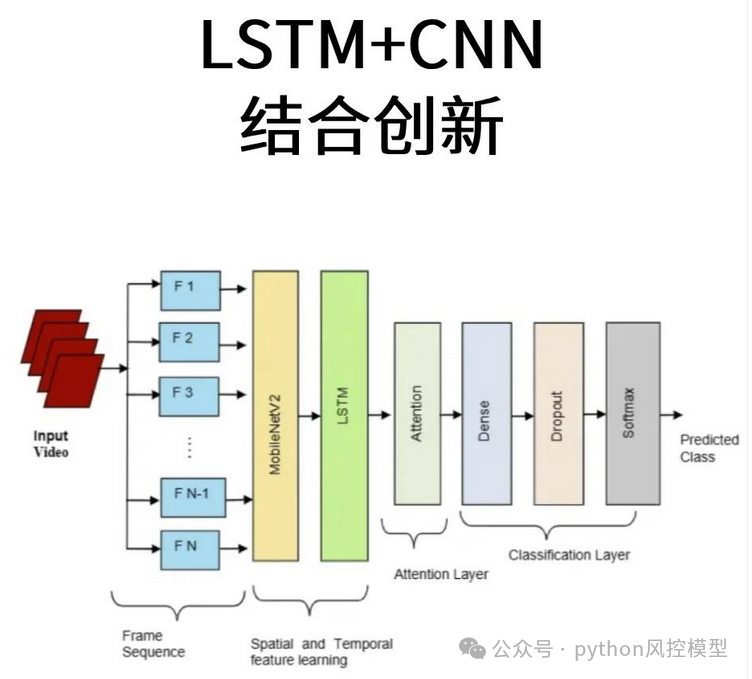

1.视频分类任务

下图展示了一个结合LSTM和CNN的模型架构,用于视频分类任务。以下是各部分的概述:

-

输入视频(Input Video):红色方块代表输入的视频帧序列。

-

帧序列(Frame Sequence):视频被分解为多个帧(F1, F2, ..., FN)。

-

MobileNetV2:用于从每个帧中提取空间特征。

-

LSTM:处理MobileNetV2提取的特征序列,捕获时间依赖关系。

-

注意力层(Attention Layer):对LSTM的输出进行加权,强调重要时间步的信息。

-

分类层(Classification Layer):包括Dense层、Dropout层和Softmax层,用于最终的分类预测。

-

预测类别(Predicted Class):输出最终的分类结果。

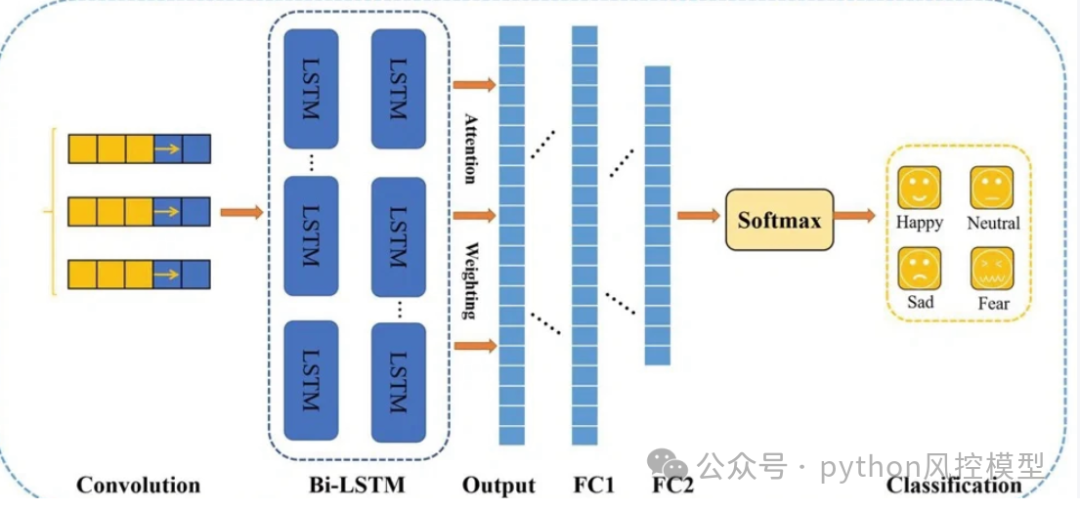

2.情感分类任务

上图展示了一个结合了卷积神经网络(CNN)和双向长短期记忆网络(Bi-LSTM)的模型架构,用于分类任务。以下是各部分的概述:

-

卷积层(Convolution):黄色方块代表输入数据,经过卷积操作提取特征。

-

双向LSTM层(Bi-LSTM):蓝色方块代表LSTM单元,用于处理序列数据,捕获时间依赖关系。双向LSTM能同时利用过去和未来的上下文信息。

-

注意力机制(Attention):在Bi-LSTM输出后应用,用于对不同时间步的输出进行加权,强调重要信息。

-

全连接层(FC1, FC2):对特征进行进一步处理和转换。

-

Softmax层:将全连接层的输出转换为概率分布,表示不同类别的预测概率。

-

分类结果(Classification):最终输出,显示不同情绪类别的预测结果,如快乐、中性、悲伤和恐惧。

3.时间序列预测

上图展示了一个用于时间序列预测的 CNN-LSTM模型 架构。以下是各部分的概述:

-

输入层:输入是一个时间序列数据,每个时间步包含多个特征。

-

CNN模块:

-

卷积层(Convolution):用于提取局部特征。

-

池化层(Max Pool):用于降低特征维度,保留重要信息。

-

-

LSTM模块:

-

LSTM层(LSTM Transformer):用于处理CNN提取的特征序列,捕捉时间依赖关系。

-

状态传递:

c(t)(细胞状态)和h(t)(隐藏状态)在时间步之间传递。

-

-

全连接层(Dense):将LSTM的输出转换为适合分类或回归的格式。

-

Dropout层:用于防止过拟合,提高模型的泛化能力。

-

输出层(Output):生成最终的预测结果。

二、算法核心优势

-

变步长预测能力

适应不规则时间间隔的数据输入,通过LSTM的门控机制动态调整时间步长权重,提升对非均匀采样数据的预测精度。 -

多模态输入与输出灵活性

- 多输入单输出

:整合多个相关变量(如温度、湿度对风速的影响)进行联合预测。

- 多输入多输出

:同时预测多个目标变量(如电力需求预测中的负荷与价格)。

- 多输入单输出

-

特征融合能力

CNN提取空间特征(如时间序列中的局部模式),LSTM捕捉时序依赖,二者结合可同时建模时空特征,适用于视频分析、传感器数据等场景。

总结一下优势:CNN-LSTM能够同时处理数据的结构化特征和时间序列特性,适用于企业违约风险这种需要综合考虑多种因素和时间变化的预测任务。

三、典型应用场景

- 时间序列预测

-

金融领域:股票价格预测、汇率波动分析。

-

气象领域:风速、降雨量预测。

-

工业领域:设备故障预警、能源消耗预测。

-

- 序列分类与识别

-

语音识别:结合语音信号的频谱特征与时序变化。

-

视频动作识别:从视频帧序列中识别行为模式。

-

- 复杂系统建模

-

交通流量预测:整合时间、天气、事件等多因素。

-

医学信号处理:如心电图(ECG)分类。

-

4.表格数据

-

-

金融领域:可用于金融风控个人和企业信贷风险预测模型。在信用风险评估、贷款违约预测等领域有广泛应用,尤其适合那些数据具有时间序列特性和复杂结构特征的场景。

-

四、模型变体与优化

- 结构扩展

- 双向CNN-LSTM

:引入双向LSTM层增强对前后时序信息的捕捉。

- 注意力机制融合

:通过注意力层动态加权重要特征,提升关键信息的利用率。

- 双向CNN-LSTM

- 参数优化方法

-

使用粒子群算法(PSO)优化超参数,如卷积核数量、LSTM单元数等。

-

结合残差连接(ResNet思想)缓解深层网络梯度消失问题。

-

五、局限性及挑战

- 训练复杂度高

:需平衡CNN和LSTM模块的计算资源分配,可能面临较长的训练时间。

- 数据依赖性

:对大规模标注数据需求较高,小样本场景易过拟合。

- 参数敏感性

:卷积核大小、LSTM层数等参数需针对任务精细调优。

五、CNN-LSTM深度学习模型在金融风控中的应用与实践

演示视频

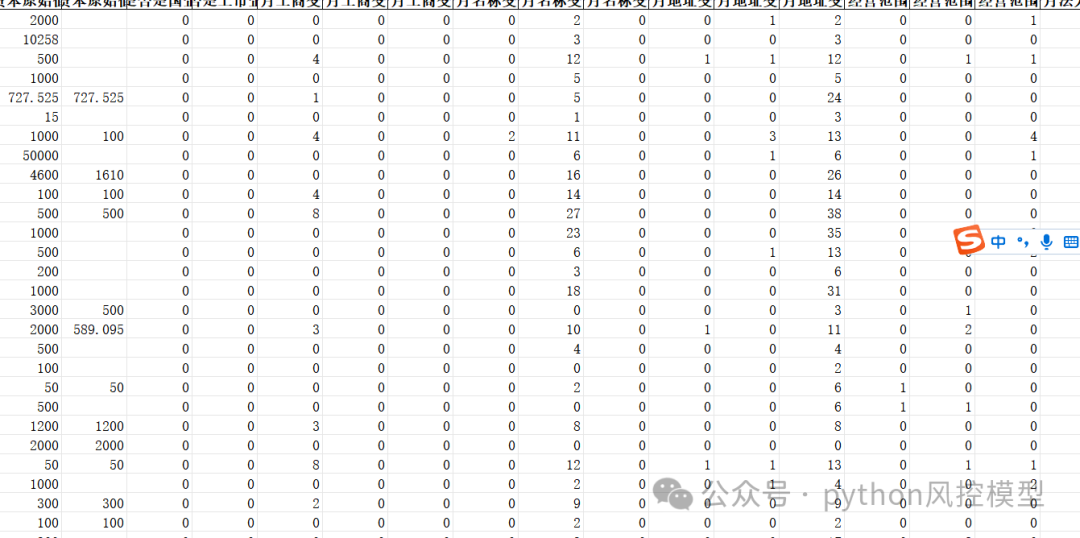

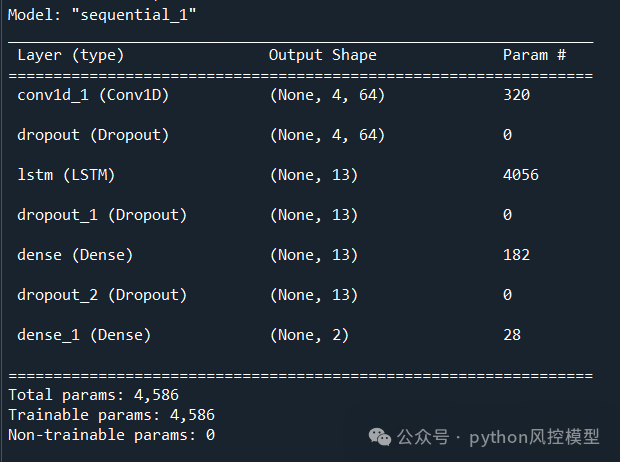

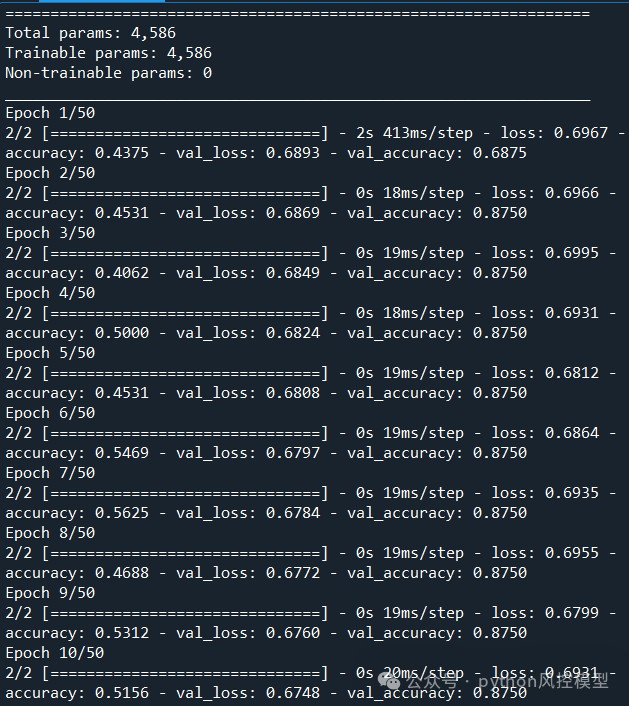

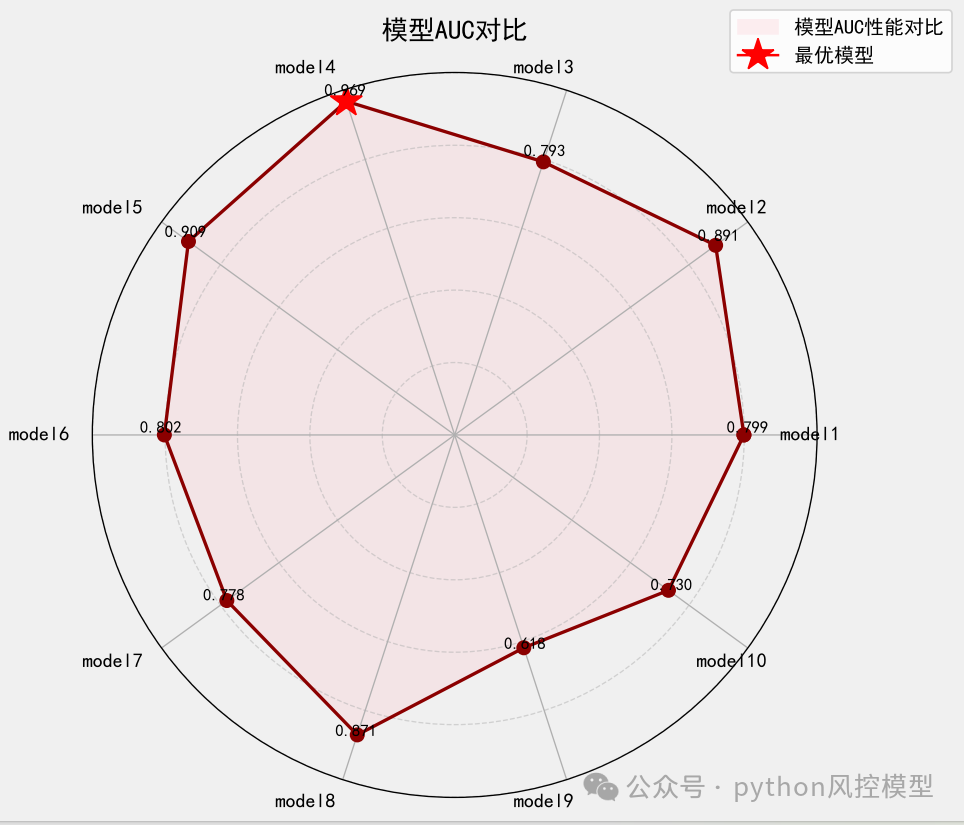

读取企业信用风险数据,导入CNN-LSTM深度学习模型。这些变量有上百个,涵盖了企业从基本信息、规模与资本、变更情况、荣誉与资质、活动与交易、法律合规与风险、财务状况到信用与违约情况的各个方面。

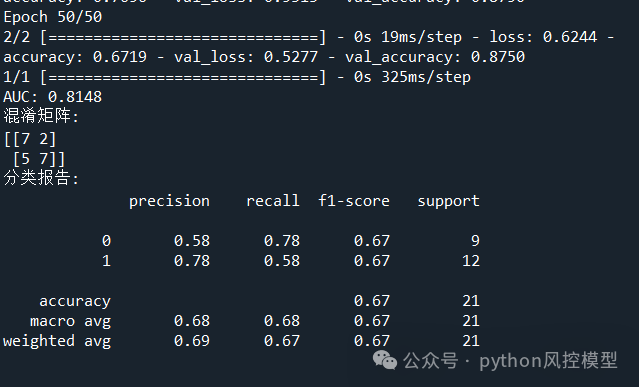

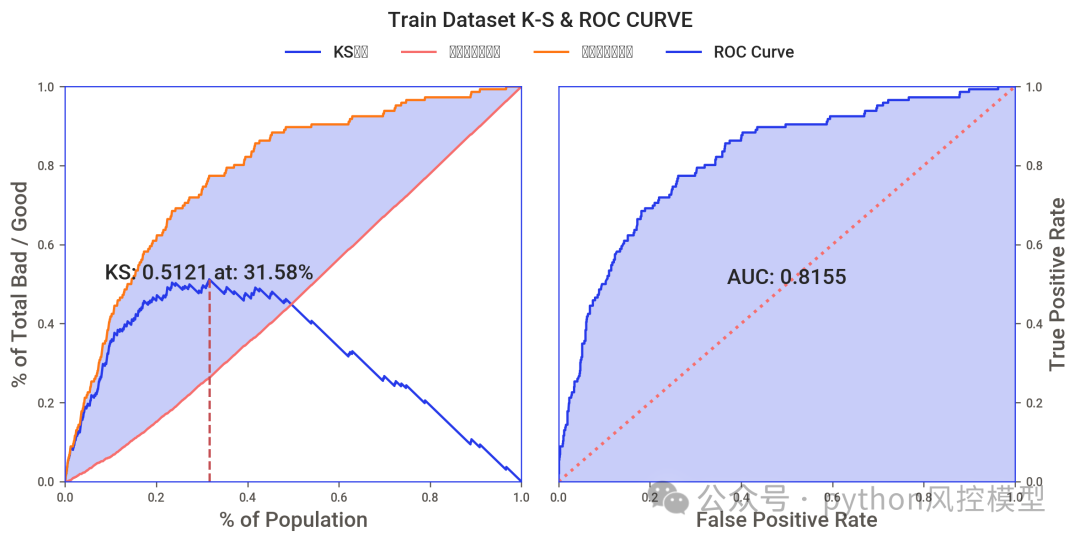

代码运行后AUC达到0.8,效果不错。

数据案例可用于建立华丽模型,发布论文专利,政府企业科研立项

数据案例可用于建立华丽模型,发布论文专利,企业立项。

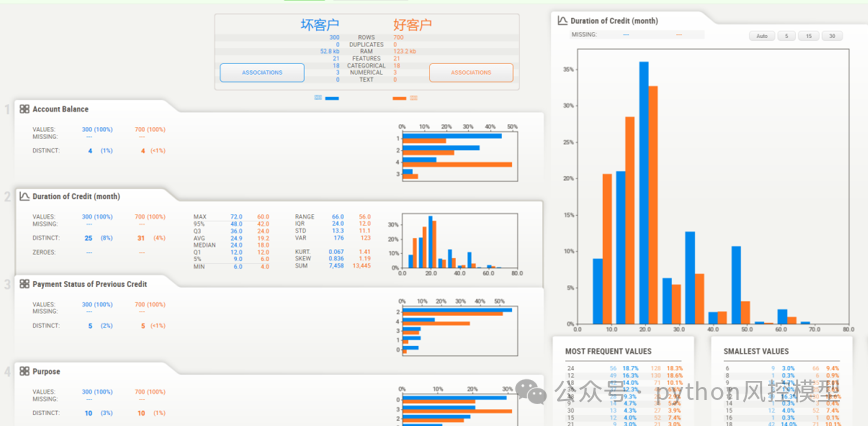

(模型自动化EDA统计图)

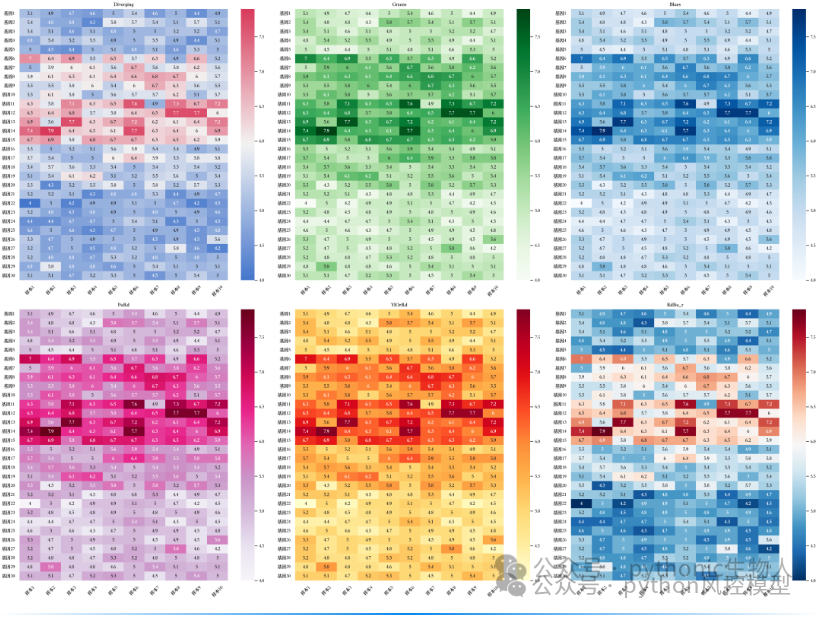

(热力图可视化)

(KS和AUC,模型区分能力指标)

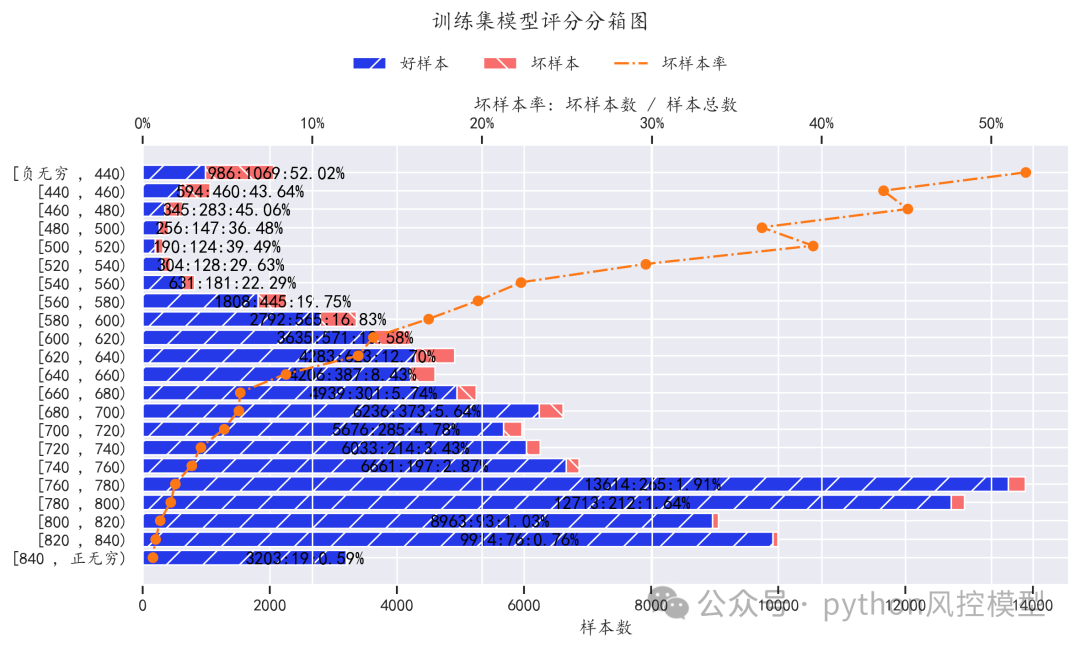

(评分分箱图)

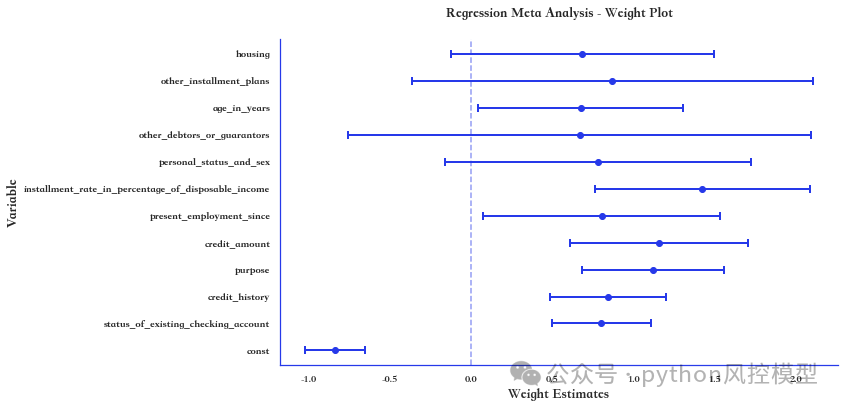

(变量系数稳定性)

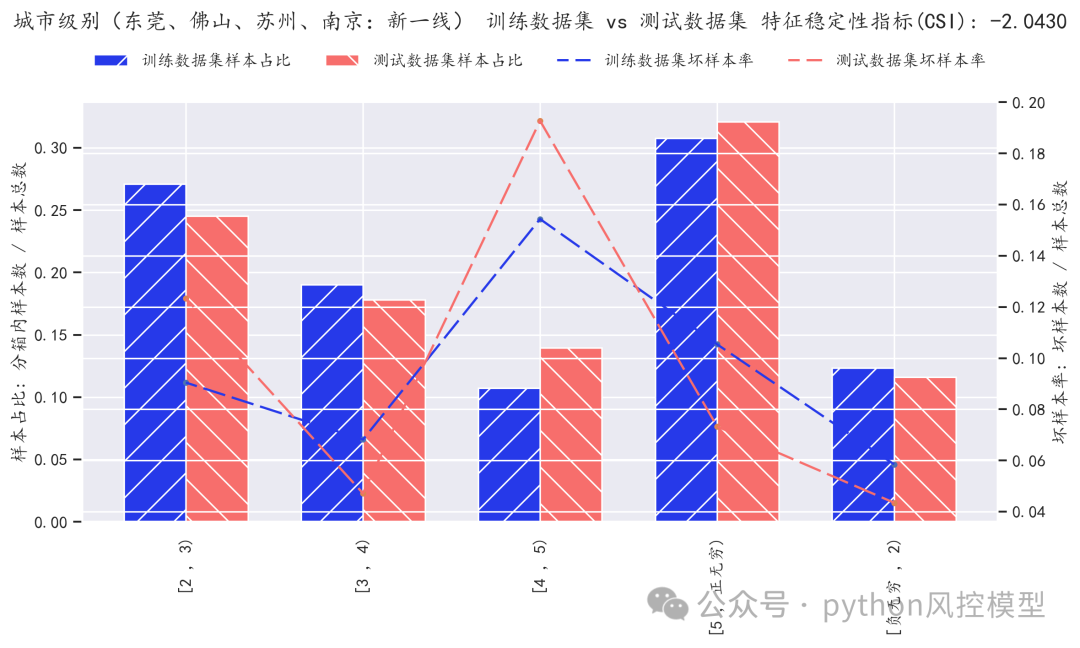

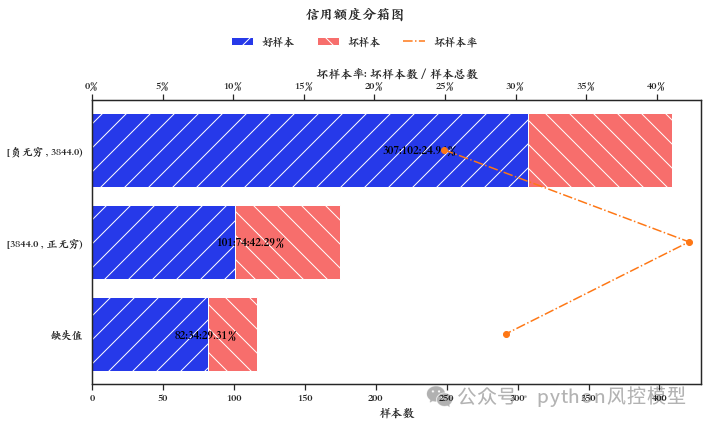

(信用额度分箱)

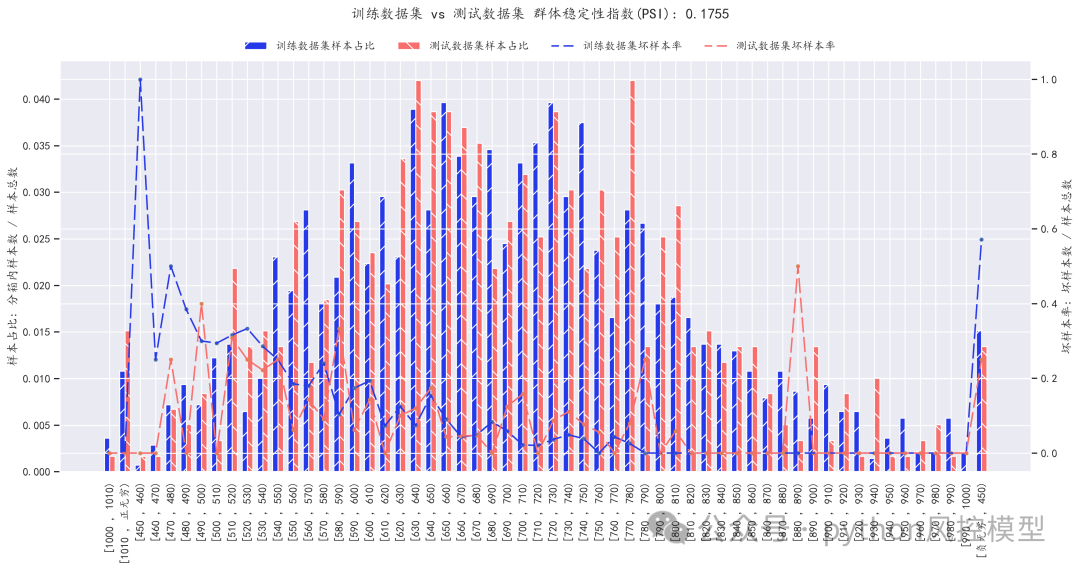

(PSI模型稳定性测评)

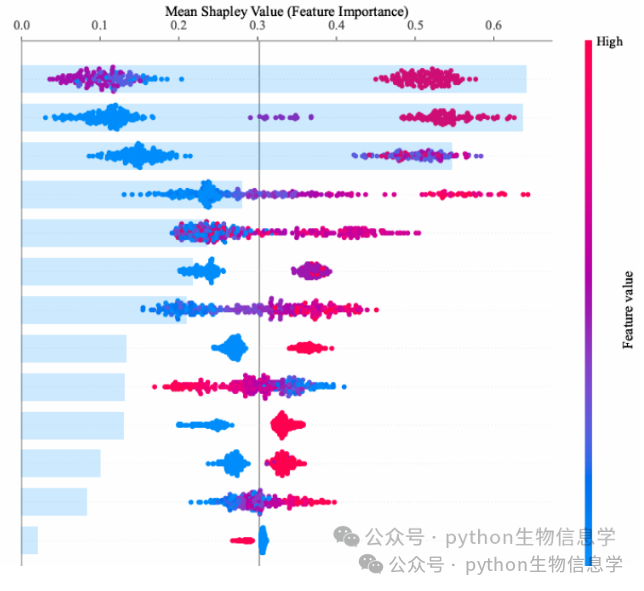

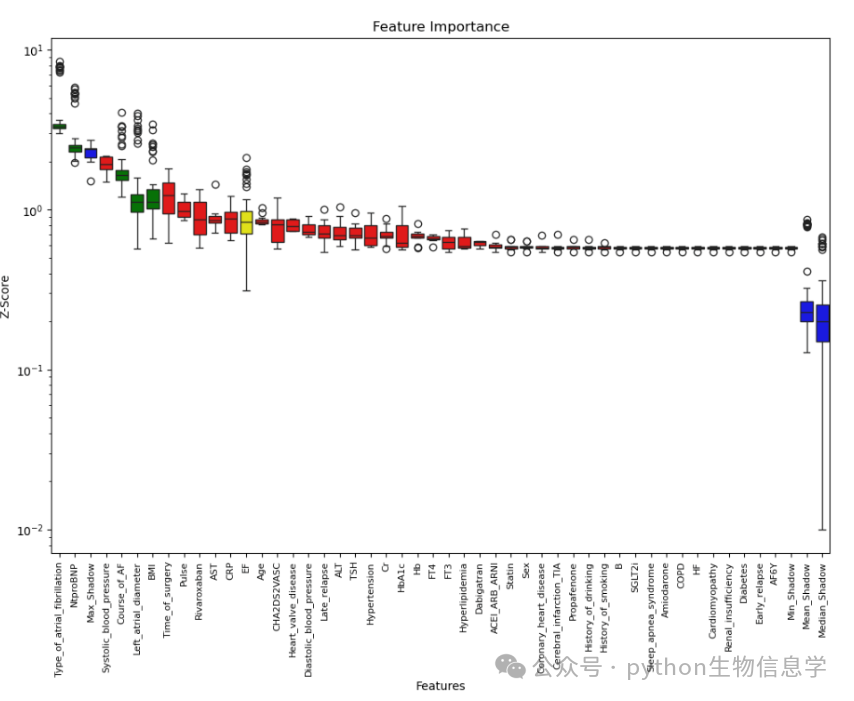

(变量重要性可视化)

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言