医疗机构变革元年过去后,民营医疗机构发展进入新的节点。

今年以来,多家中高端民营医疗机构先后赴港IPO,其中包括树兰医疗、佰泽医疗、卓正医疗等知名品牌。

然而,翻开IPO文件不难发现,多数急于上市的民营医疗机构未能实现盈利,其中“3年亏8亿”的卓正医疗旗下实体医疗业务更是连续两年毛利率为个位数,公司还计划募资以“设立新医疗机构”。

目前,我国优质医疗资源依然稀缺,过去三年间国家每年均有政策重申支持社会办医的政策方针,可以预计国家长期支持社会办医。

问题是,类似卓正医疗这类赴港IPO的公司,为何难以盈利,又是否具备长期竞争力?

一、中高端消费医疗盈利难,巨额债务到期之际狂奔上市

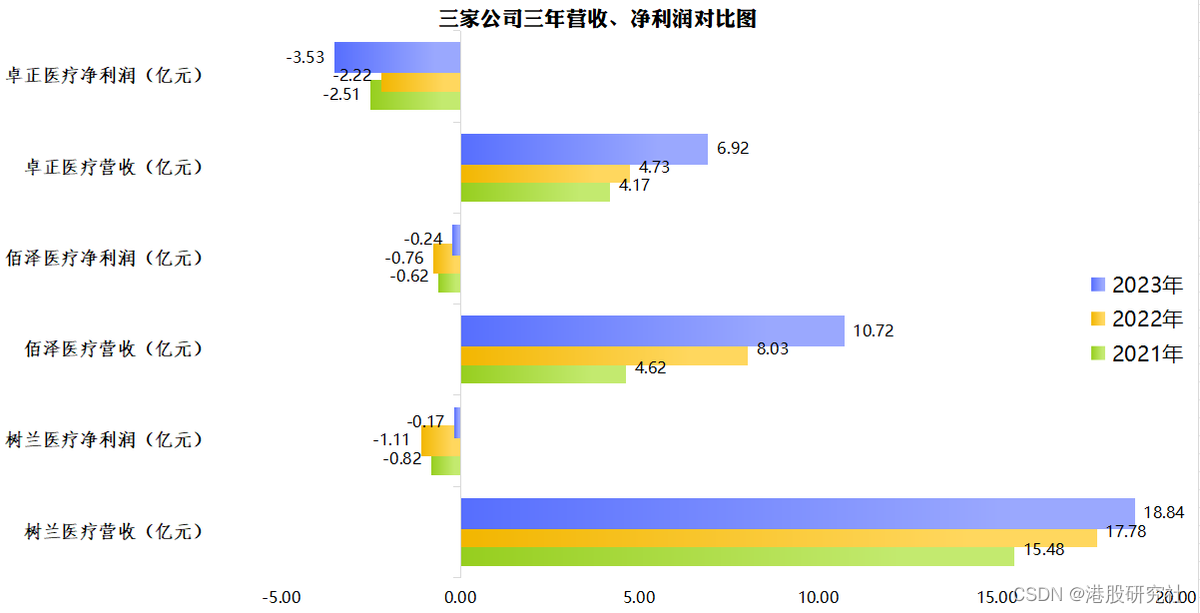

正所谓货比三家,港股研究社对比了三家递表港交所的民营医疗机构,其中,卓正医疗营收规模最小,但亏损却高居榜首。

根据公开资料,2021年至2023年,树兰医疗的营收分别为15.48亿元和17.78亿元和18.84亿元;录得年内亏损为8228.9万元、1.11亿元和1725.2万元;佰泽医疗的营收分别为4.62亿元、8.03亿元和10.72亿元;年内亏损分别为6195.5万元、7551.5万元和2440.6万元;卓正医疗录得收入分别为4.17亿元、4.73亿元、6.92亿元,同期净亏损分别为2.51亿元、2.22亿元、3.53亿元。

造成中高端民营医疗机构亏损的原因有很多。

最首要的就是,扩张未必能带来客流的显著提升。与公立医院相比,由于相对更高的就医成本,民营医院产能通常并不饱和。对此,安信证券指出,与公立医院相比,民营医院的医生资源、病床数量、病床使用率、诊疗人次、手术量等方面还有较大差距,可提升空间较大。

当然,卓正医疗较同行更差的业绩表现也和公司自身定位有关。

一方面,卓正医疗以具有较强购买力、偏好更人性化和个性化医疗服务的大众富裕人群为目标客户,采用了“大店模式”。卓正医疗提到,标准门店的建筑面积应超过1000平方米,开设超过5个专科科室。目前,公司旗下有14家这样的标准医疗实体门店。高规格的门店显然带来了相应的成本。

另一方面,卓正医疗主要布局消费属性更强的服务项目,缺少“中高端”所需的稀缺性。目前,卓正医疗通过家庭医疗模式,提供儿科、齿科、眼科等消费医疗领域的服务。

然而,相比垂直于肿瘤、康复、心脑血管等专科医疗机构,卓正医疗提供的医疗服务并不具备市场竞争优势,因此缺少高价值的独特盈利因子。在消费医疗领域,随着分级诊疗持续深入,优质医疗资源“下沉”,群众“看病难”“看病贵”的问题会逐步得到缓解。面对感冒发烧、肺炎发热等常见疾病,去公立医院、就近治疗仍然是一般患者首选的就医方案。

尤其是,医疗服务价格调控体现了以“降”为主的基调。根据动脉网《2023医疗服务年度创新白皮书》,集采延伸至消费医疗领域,不仅覆盖疾病诊疗所需的药品耗材,也可覆盖改善健康状况所需的耗材,尤其是“一老一小”两大重点群体有急迫需求且负担较重的产品。

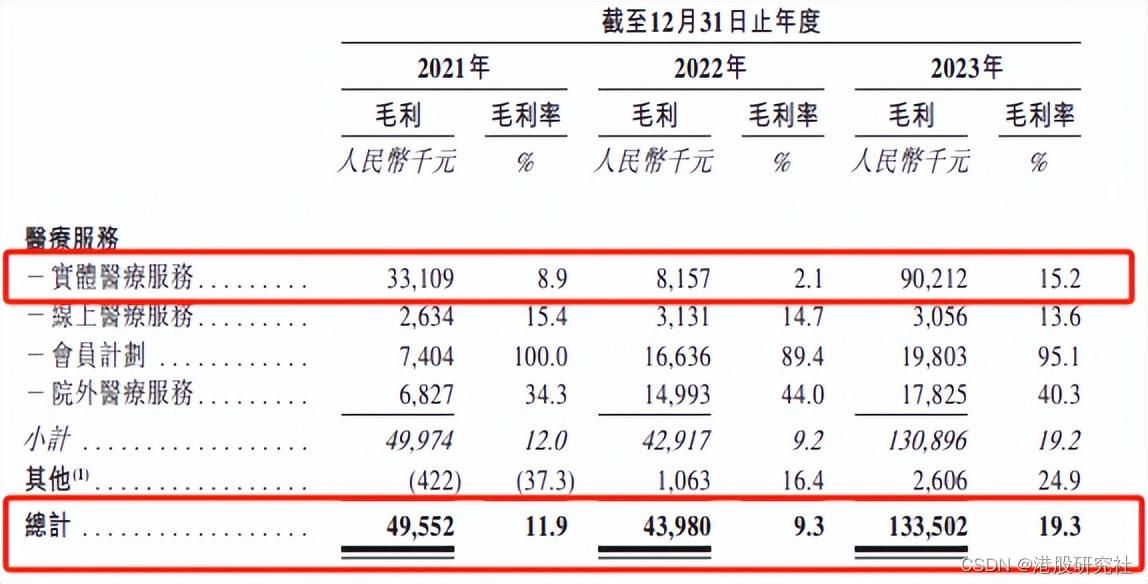

种种因素下,卓正医疗盈利相对艰难。实体医疗服务就诊次均费用在千元以上的卓正医疗,相关业务毛利率仅为个位数(报告期内实体医疗服务毛利率分别仅为8.9%、2.1%、15.2%)。

业绩缓爬坡,亏损在增长,卓正医疗面临种种发展难题,上市之路未必通畅,为何急于上市?

港股研究社了解到,卓正医疗历经了5轮融资,获得了腾讯、天图资本、经纬中国、水木基金等多个知名机构投资。但是多轮融资也为卓正医疗带来了巨额的账面债务。

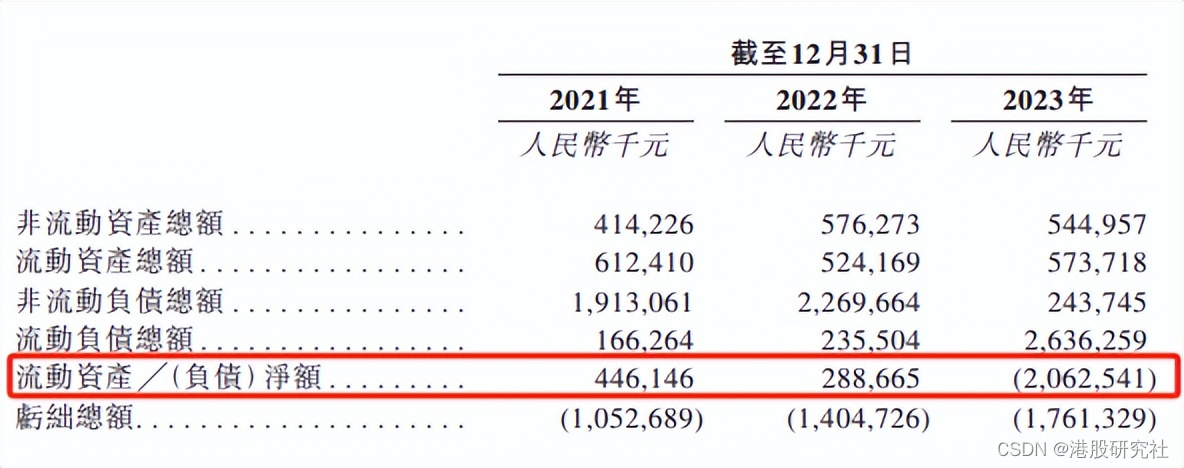

IPO文件显示,截至2023年12月31日,卓正医疗流动负债净额从上年同期的2.89亿元飙涨至20.63亿元,主要原因是优先股持有人可要求公司自2023年12月31日起一年内赎回优先股,致使公司可转换可赎回优先股被分类为流动负债,而将于2024年8月到期的可转换可赎回优先股的即期部分达到23.37亿元。

如卓正医疗无法于2024年8月13日前完成IPO,将触发可转换可赎回优先股的赎回功能。大量债务对于年末现金及现金等价物仅1.98亿元的卓正医疗来说,是不可承受之重。

因此,哪怕顶着高额亏损,卓正医疗也必须加速冲刺上市,而赎回条款也反映出背后资本退出的意图。即使上市成功,业绩对投资者缺乏吸引力的情况下,公司长期发展困局依然难解。

二、红海博弈中“烧钱扩张”,低经营质量前途未定

中高端私立医疗服务市场集中度低,已逐步进入红海竞争状态。根据资料,2023年中高端私立医疗服务市场总收入达3615亿元,而按 2023 年付费患者就诊人次及收入计算,营收仅6.92亿元的卓正医疗在中国所有私立中高端综合医疗服务机构集团中已经分别排名第二及第三。

对此,卓正医疗也提到:“我们在竞争激烈的行业中运营。倘我们未能成功与新的或现有的竞争对手竞争,我们的业务、财务状况及经营业绩可能会受到重大不利影响。”

尽管如此,卓正医疗仍然计划进一步扩张。招股书显示,募集所得资金净额将主要用于升级现有医疗服务机构、设立新的医疗服务机构、收购一线城市和新一线城市中业绩良好的医疗服务机构等。未来2年内,公司计划投入1.5亿元落地2家诊所和1家医院,门店面积都在2000平方米以上,还计划在西安和南京等未进入的新一线城市自建新医疗实体门店,计划投入5300万元。

那么,加速扩张能否改善卓正医疗的经营情况?

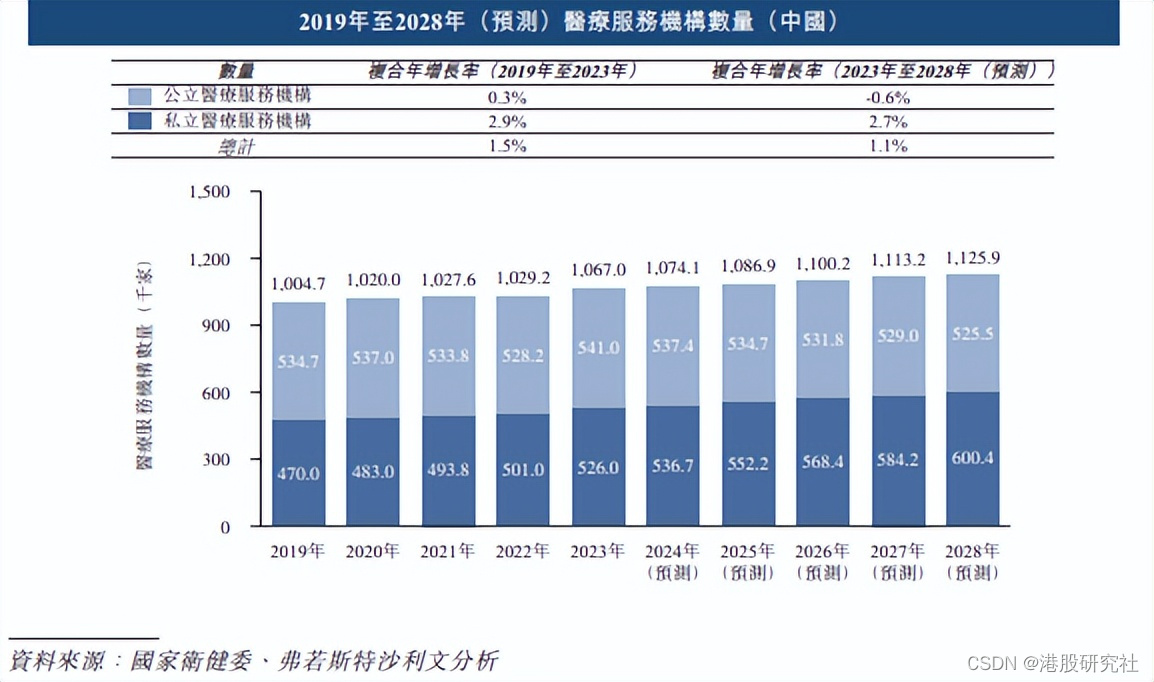

对此,我们认为,首先,就民营医疗行业规模而言,仅增加数家门店并不能带来显著的规模效应。根据弗若斯特沙利文的资料,2019年至2023年,中国私立医疗服务机构数量从47.00万家增至52.60万家,复合年增长率为2.9%。预计2023年至2028年,私立医疗服务机构的数量将继续增长,从52.60万家增长至60.04万家,复合年增长率为2.7%。

其次,考虑产业端发生的深远变化,打磨精细化管理能力才是医疗机构发展的方向。

多项政策表明,公立医院正在从医、药环节全面提升医疗服务质量,精细化管理能力持续提升。2023年以来,国家卫健委、国家医保局等部门共发布医疗服务相关政策文件200 余条,从提升服务质量、医疗反腐、集采、DRG/DIP 支付改革等方面对医院高质量发展、精细化管理提出了更高要求。

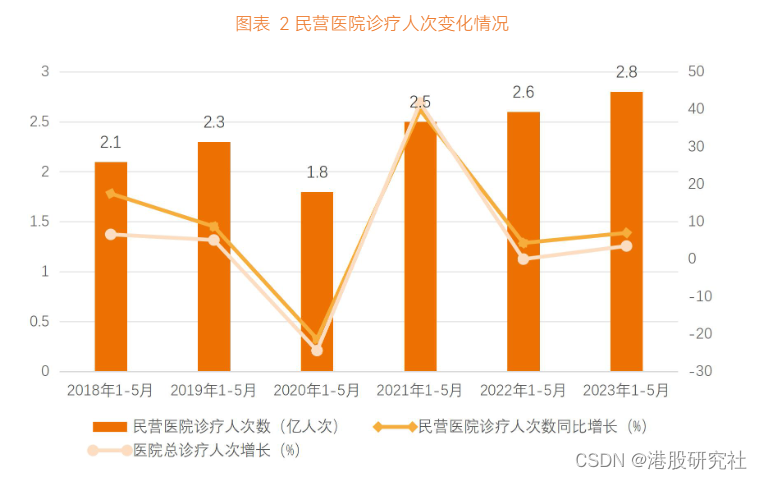

公立医院医疗卫生服务供给效率提升,社会医疗服务整体供给内容创新,都给卓正医疗带来了更大的竞争压力。根据动脉网数据,2023年,全国已有超过 5500 家的二级以上综合医院实现了“一站式”综合服务方式,2767 所二级以上医院至少开展了一类新型门诊,例如麻醉、疼痛、药学和健康管理等,满足大众更细分的多元化需求。随着院内诊疗和消费医疗受到的限制解除,诊疗流量修复,民营医疗机构中除少数专科服务量增长突出外,整体诊疗流量增长并不突出。

民营医院诊疗人次变化情况(数据来源:国家卫健委,蛋壳研究院整理制图)

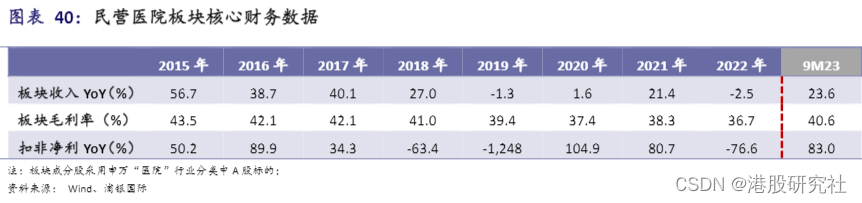

未来,随着公立医院高质量发展不断取得新成效,民营医疗机构的运营水平面临更大挑战,而卓正医疗的经营质量在国内民营医疗行业中并不突出。根据浦银国际数据,2023年以来行业整体回暖,A股民营医院板块2023年前三季度收入同比增长24%,扣非净利同比大幅增长,显著优于卓正医疗的业绩表现。

图源:浦银国际

最后,民营医疗机构面临高层次人才吸引力下降的扩张难题,卓正医疗“大而全”的业务布局更受考验。

安信证券指出,长期以来,公立医疗体系的学术资源丰富、职称评定占优、职业发展路径清晰,民营医院只能通过市场化的薪酬体系吸引医生。

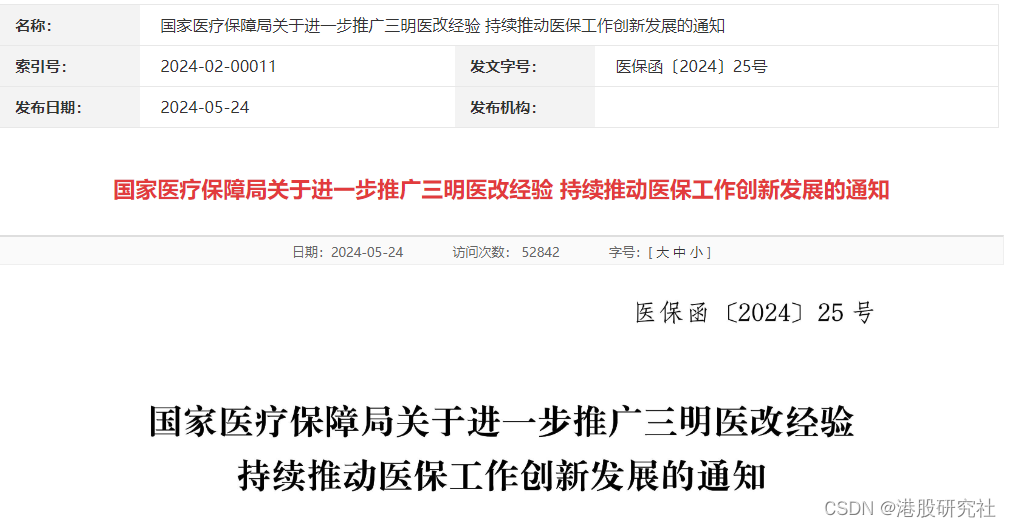

然而,随着新医改深入,公立医疗机构在岗职工平均年薪结构有望持续优化。2024年2月,《国家医疗保障局关于进一步推广三明医改经验 持续推动医保工作创新发展的通知》提出,进一步推广三明医改经验。而根据《三明日报》,三明医改推动医院在岗职工的平均年薪显著增加,2022 年,医生最高年薪达 58.28 万元。

图源:国家医疗保障局

对于高层次医学人才而言,公立医疗体系在高水平医学研究与临床研究成果转化等方面的价值是不可替代的。可以预见,随着公立医疗体系薪酬待遇提升,国家加大对公立医院的建设投入及医学中心建设,体制外医务人员开始回流,这将进一步增加卓正医疗吸引各项专科高层次人才的难度。

种种不利因素下,把打磨经营质量放到第一位,才是卓正医疗走向可持续发展的正解。

结语

2024年医改新政下,民营医疗机构面临着前所未有的机遇与挑战。但是,集体IPO的中高端民营医疗机构中鲜有实现高质量经营的优质α。苦修内功,创造更多内生增长动力,是这些准上市公司们的当务之急。

我们以卓正医疗为讨论重点,不仅是因为其突出的亏损额度,更是因为其“大而全”的业务布局值得思考。

作为对公立医疗体系的有效补充,围绕大专科做文章始终是民营医疗的发展趋势。而卓正医疗恰恰缺少差异化优势,想要复刻“眼茅”“牙茅”们的上市成长故事,只怕不易。

来源:港股研究社

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言