背景

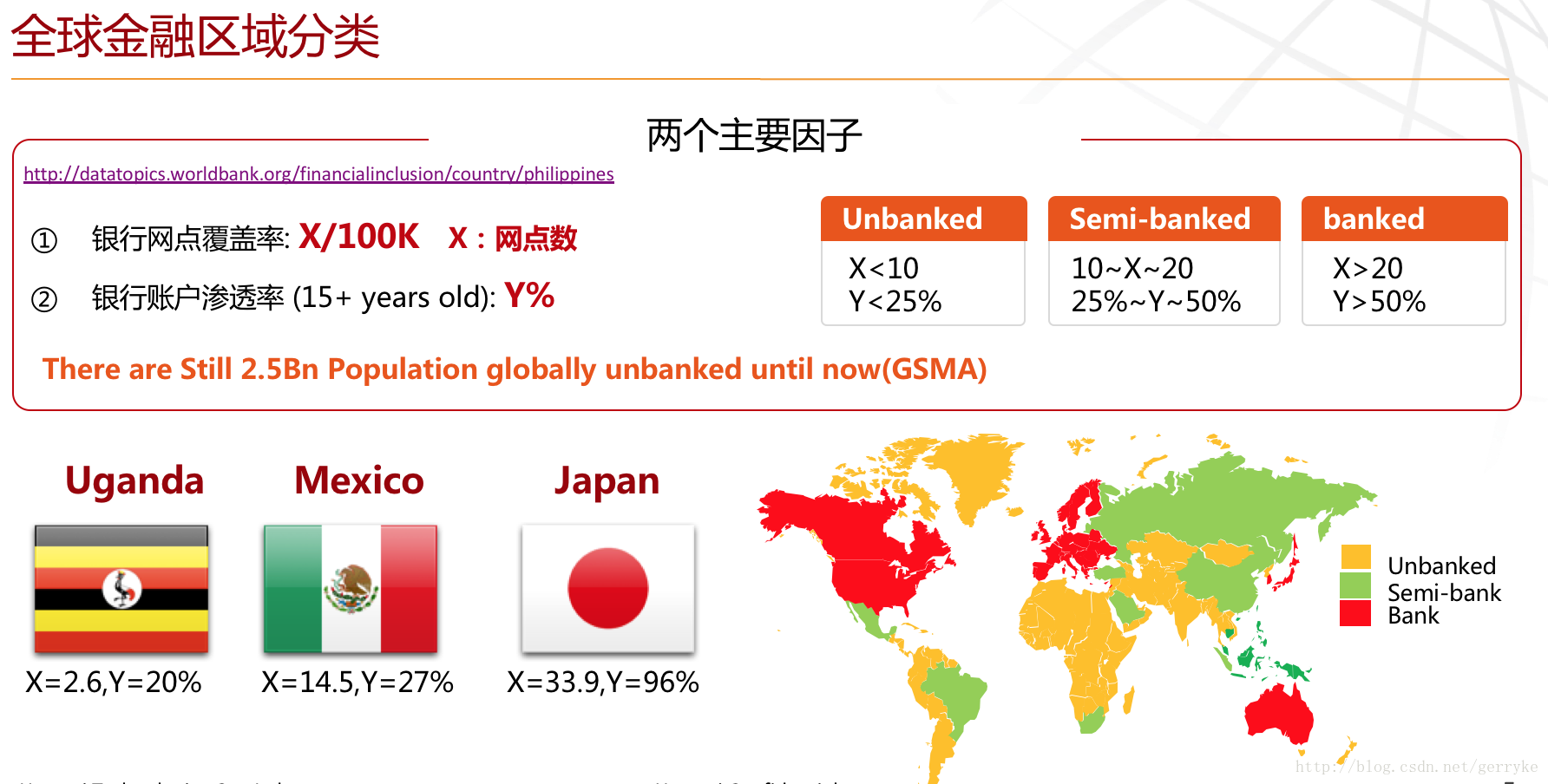

根据世界银行的数据,目前很多国家的银行覆盖率很低,称为unbanked region,然而这些国家的手机覆盖率却不低,因此给移动支付提供了广阔的市场机会。

移动支付(mobile money)业务,运营商也能做,银行也能做,支付宝也能做。三者的出发点不一样。但有一点是共通的,就是最大限度的转换,留存现有客户。

不同mm运营者的区别

对于运营商来说,mm系统往往都是通过充值中心演变过来,让每个客户的手机变成银行卡,对unbank地区提供普惠金融服务,是运营商运营mobile money的愿景和出发点。因此只需要客户拥有功能机,可以使用ussd就行,对是否是智能手机不是刚性需求。客户拿着手机就可以做到银行能做的事,例如存取款,汇款,转账等。

对于银行来说,每个客户都有银行账户(很多国家只有存折,银行卡还没普及),很多国家,尤其是东南亚,银行卡的普及率极低,但是智能手机(注意这里只能是智能手机, 因为银行没有能力架设ussd服务)的普及率却很高。对于银行来说,就是需要用户拿着手机(通过app)当银行卡卡用,可以去商店做支付,养成移动支付的习惯。

中国最特殊的就是无论是运营商(翼支付,和包)还是银行(各种手机银行),都无力撼动支付宝和微信支付的地位。最大的原因应该是和飞信的死亡原因一样,国企速度太慢,体验太差。更不用说支付宝和微信支付,都有庞大的用户转换基础(淘宝用户和微信用户)。

电信运营商对于mm的主要策略

如下图,电信运营商就是利用手机,在unbank地区,让用户享受到金融服务

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言