《港湾商业观察》黄懿

6月30日,广东正扬传感科技股份有限公司(简称“正扬科技”)深主板IPO已问询,保荐机构为华泰联合证券有限责任公司。

近三年营收净利润下滑承压

招股书显示,2021至2023年(报告期内),正扬科技的营业收入分别为23.27亿、19.29亿、22.99亿,2022年、2023年增速分别为-17.10%和19.15%;净利润分别为2.86亿、1.86亿、1.96亿,;归属净利润分别为2.86亿、1.86亿、1.96亿;毛利率分别为35.94%、32.21%、33.89%。

总体来看,近两年,正扬科技营收弱于2021年,且净利润也大幅弱于2021年。

正扬科技的主营业务收入主要来源于尿素箱总成、传感器、配件等产品,其他业务收入主要为模具、设备销售与服务以及废品收入。报告期内,公司的主营业务收入占比均超过96%,主营业务突出。

其中,来自传感器的收入占比分别为57.53%、58.11%、58.78%;尿素箱总成的收入占比分别为28.50%、30.25%、31.56%;其他配件的收入占比分别为13.77%、11.24%、9.28%;新能源产品的收入占比分别为0.20%、0.40%、0.38%。

此外,从主营业务收入按地区划分来看,来自亚洲的收入占比分别为49.79%、48.26%、41.75%;来自北美洲的收入占比分别为20.17%、24.71%、31.83%;来自欧洲的收入占比分别为26.50%、24.74%、24.39%。显然,来自不同地区的收入占比在报告期内反复出现波动,其中收入占比最高的两个地区在2023年均出现不同程度的下滑。

正扬科技提到,境内外市场竞争激烈程度有所不同。公司主要产品尿素品质传感器及尿素液位传感器产品的海外竞争对手相对较为集中,主要为安费诺与TE,因此市场竞争激烈程度相对较低;而在国内市场主要有银轮股份、科博达、华培动力、山东艾泰克环保科技股份有限公司、河北亿利科技股份有限公司、湖北天雄科技股份有限公司等竞争对手,致使国内产品竞争激烈,产品售价也相对较低。

销售费用率远高于同行,研发人员占比偏低

正扬科技的2023年营收增速由负转正之余,伴随着销售费用的提高。

报告期内,正扬科技的销售费用分别为1.22亿、1.04亿、1.28亿;销售费用率分别为5.25%、5.38%、5.55%,远超于可比同行均值的2.94%、2.68%、2.33%。

其中,售后服务费分别为6883.53万、4312.22万、4557.51万;广告宣传费分别为205.02万、201.33万、516.24万;差旅费分别为259.62万、267.45万、447.36万;市场推广费分别为209.00万、462.15万、352.24万;业务招待费分别为190.41万、87.80万、207.86万。

显然,除了售后服务费和市场推广费,广告宣传费、差旅费、业务招待费均出现明显的涨幅。

与此同时,正扬科技的研发费用分别为1.38亿、1.11亿、1.44亿;研发费用率分别为5.92%、5.78%、6.26%,同行均值分别为5.99%、6.95%、5.95%。2023年,正扬科技的研发费用率超过同行均值。

值得注意的是,在研发水平上,正扬科技获得与业务相关的主要有效授权专利409件,其中境内专利324件,境外专利85件。

正扬科技与经营规模较相近的艾可蓝(300816.SZ)、苏奥传感(300507.SZ)相比。截至2023年末,艾可蓝拥有已授权专利277项,拥有软件著作权38项;而苏奥传感共拥有专利180件,其中发明专利23件、实用新型专利153件,外观设计专利4件。

但是和银轮股份(002126.SZ)、科博达(603786.SH)、华培动力(603121.SH)等收入规模更大并且同样是业内可比的公司的专利成果相比,正扬科技与它们仍有一定差距。其中,银轮股份截至2022年末,银轮股份授权专利近914项,其中发明专利107项;2023年度,公司新增专利申请共计140项,其中国内发明专利57项,国际专利12项。

在专利问题上,监管部门就正扬科技大量向子公司采购研发进行问询。千竣科技有限公司(下称“千竣科技”)为正扬科技实际控制人控制的企业,主要基于中国台湾地区的供应链、人才等资源优势,为正扬科技及下属子公司提供服务。

报告期内,公司向千竣科技采购研发服务与技术咨询劳务服务,其中采购受托研发劳务服务为由公司通过内部研发立项,提出研发人员需求,并由千竣科技提供受托研发劳务服务;采购技术咨询劳务服务为正扬科技未专门通过研发立项,以独立申请的形式委托千竣科技提供非标准技术咨询与支持等劳务服务,包括但不限于技术支持、技术咨询、产品检测等。同一时期,正扬科技上述服务的采购金额分别为6358.04万元、6125.51万元、4155.79万元;千竣科技超过99.00%的收入源自正扬科技。

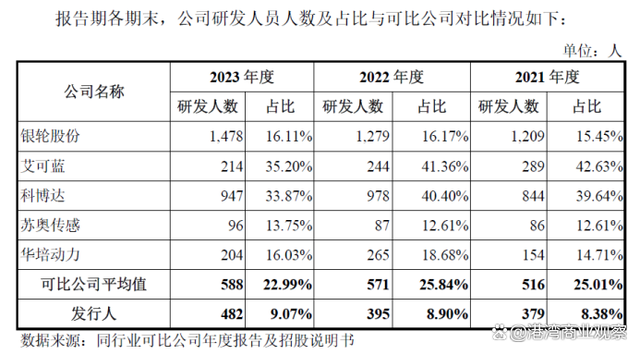

由此,监管部门要求正扬科技回应说明核心技术人员情况,未通过委托研发实现的自研成果及实际应用情况;公司持续向千竣科技采购研发服务与技术咨询服务的原因及必要性,千竣科技主要收入来自公司的原因及合理性;报告期内向千竣科技采购研发服务对应项目情况、主要成果及归属、应用情况,是否与核心技术相关,核心技术效益转化是否依赖于关联研发采购;正扬科技研发投入、研发人员占比与同行业可比公司对比情况,研发团队稳定性,是否具备独立研发能力。

截至问询函回复出具日,公司及其子公司拥有相关国内外专利409项、软件著作权13项。其中,由公司独立自主研发的专利374项、软件著作权13项;从千竣科技以外的关联方处受让获得的专利24项;由千竣科技研发或与公司委托千竣科技研发项目有关的专利共计11项。

此外,报告期各期末,公司研发人员数量分别为379人、395人、482人,研发人员占比分别为8.38%、8.90、9.07%,低于可比公司平均值的25.01%、25.84%、22.99%。

清仓式分红,2022年分了4.05亿

除了研发能力存疑,正扬科技的偿债能力同样值得关注。

报告期内,正扬科技的短期借款分别为1.83亿、6.05亿、4.51亿。2022年末,公司短期借款增加,主要为公司根据生产经营和偿还关联方借款需要增加银行借款所致。2023年末,公司短期借款较2022年末有所减少,主要系公司减少了短期借款规模,偿还部分到期短期借款所致。

同一时期内,公司的流动比率分别为2.71倍、1.89倍、2.05倍;速动比率分别为1.78倍、1.19倍、1.39倍;资产负债率分别为43.18%、57.54%、50.91%。

相比之下,可比同行的相关数值表现更好,流动比率的同行均值分别为3.32倍、2.73倍、2.18倍;速动比率的同行均值分别为2.67倍、2.18倍、1.74倍;资产负债率的同行均值分别为34.09%、40.17%、41.45%。

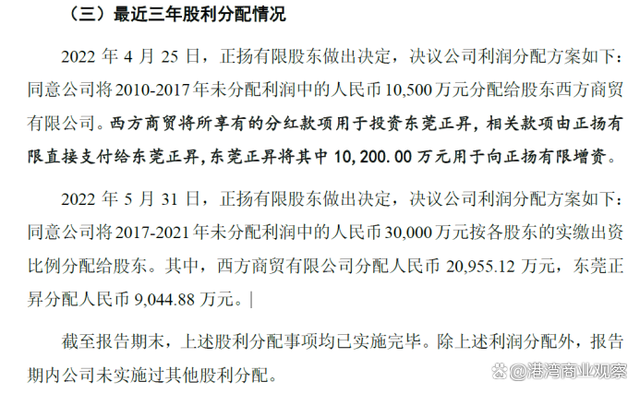

在资产负债率日渐攀升,以及营收净利润双双下跌的情况下,2022年,正扬科技进行了4.05亿元的大笔现金分红,占三年累计净利润之和的60.63%。

按实际控制人顾一新间接持股45.10%、田虹间接持股45.19%比例计算,共有约3.65亿的分红款进了顾氏夫妇的钱包。招股书披露,顾一新和田虹夫妇通过西方商贸、东莞正昇合计间接持有公司90.21%的股份;顾一新通过东莞正宏、东莞正能、东莞正翔持有公司2.11%的表决权;田虹通过东莞正益、东莞正欣、东莞正旺、东莞正势持有公司2.56%的表决权;顾一新先生和田虹女士夫妇合计持有公司94.88%的表决权。因此,顾一新和田虹夫妇为公司的共同实际控制人。

沪深交易所明确了突击“清仓式”分红的具体标准:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

在2023年12月31日版本的招股书中,正扬科技计划募资15亿,其中用来补充流动资金4.5亿,占比30%,超过了20%的规定红线。

而在2024年6月份修改的招股书中,正扬科技将总募资改为12亿,补充流动资金的金额改为1.5亿,占比不足20%,满足今年4月份刚刚修订的新规。

中国企业资本联盟副理事长柏文喜对《港湾商业观察》表示,“对于募投资金用途在短时期内的调整,反映出公司在募资时对资金用途的规划存在一定的不确定性或者在实际操作过程中遇到了一些预期之外的挑战,需要根据实际情况对原计划进行调整。根据规定,上市公司应当审慎使用募集资金,保证募集资金的使用与发行申请文件的承诺相一致,不得随意改变募集资金的投向。并在最近一期定期报告中披露项目的进展情况、出现异常的原因,需要调整募集资金投资计划的,应当同时披露调整后的募集资金投资计划。”

“募投资金用途的调整是否会影响IPO进程取决于调整的原因、幅度以及是否按照规定履行了相应的审议程序和信息披露义务。如果公司能够合理解释调整的原因,并且得到股东大会的批准,同时及时进行信息披露,一般情况下不会对IPO进程产生负面影响。不过,如果调整幅度较大或未按规定履行程序,可能会引起监管机构的关注,从而影响IPO进程。”(港湾财经出品)

124

124

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言