《港湾商业观察》黄懿

7月26日,中创新航科技集团股份有限公司(下称“中创新航”,03931.HK)发布《诉讼公告》,将其与宁德时代新能源科技股份有限公司(下称“宁德时代”,300750.SZ)的专利诉讼再次推进大众视线中。

业绩上来看,中创新航2023其增收不增利的欠佳表现遭到机构下调评级和目标价。即将公布的半年报是否将得以好转?不妨拭目以待。

和宁德时代不止不休的专利纠纷

《诉讼公告》显示,中创新航于近日收到福建省福州市中级人民法院(“福州中院”)送达的民事起诉书(案号:(2024)闽01民初543号)。诉讼基本情况如下:原告宁德时代针对中创新航及福州仓山埃安汽车销售服务有限公司(一家独立于中创新航的汽车销售商)就ZL201720968992.6号实用新型专利(“涉诉专利”)提出的知识产权侵权索赔。

公告显示,宁德时代针对此次专利诉讼提出了四项请求:

一是中创新航立即停止实施侵害宁德时代涉诉专利权的行为,包括停止制造、销售和许诺销售侵害涉诉专利权的动力电池产品;

二是福州仓山埃安汽车销售服务有限公司立即停止实施侵害宁德时代涉诉专利权的行为,包括停止销售侵害宁德时代专利权的产品;

三是中创新航赔偿宁德时代经济损失9200万元;

四是中创新航赔偿宁德时代为制止此次侵权支出的合理费用30万元。

实际上,这并不是宁德时代方面首次对中创新航发起侵权诉讼,此外还包含了两起不正当竞争纠纷。

据天眼查等显示,截至今年8月15日,中创新航共有30起司法诉讼,其中的16.7%的案件与宁德时代新能源科技股份有限公司有关。据悉,宁德时代自2021年7月起已陆续针对中创新航提起5项专利诉讼,包括正极极片及电池、防爆装置、集流构件和电池、锂离子电池、动力电池顶盖结构及动力电池等在内,索赔总额一度超过6亿。

从双方专利诉讼结果来看,宁德时代败诉两项、胜诉两项,另有一项诉讼尚未一审宣判。

而中创新航的态度也较为模棱两可,其在《诉讼公告》中称,动力电池领域技术进步和产品迭代速度快,公司产品已采用更先进的技术和结构设计,不存在宁德时代主张需要立即停止制造、销售和许诺销售侵害此次涉诉专利产品的情形,将积极采取相关法律措施保护自身合法权益,并切实维护公司和全体股东利益。

国际智能运载科技协会秘书长张翔指出,“宁德时代起诉中创新航,在公关方面,会对中创新航起到打击作用,包括影响部分车企对该公司的判断,从而影响对其的采购。另一方面,宁德时代通过起诉的方式,让业内未来在电池的研发生产中,尽量避开有专利争议的产品。因此,这次的诉讼,对中创新航弊大于利,影响其业内名声,不利于其开展相关业务。”

市占率较低,毛利率弱于对手

一定程度上,中创新航与宁德时代之争,并不仅限于专利纠纷和不正当竞争纠纷,在新能源汽车快速发展的背景下,两家动力电池企业的市占率之争、价格战、抢夺客户资源等各方面的碰撞从未停歇。

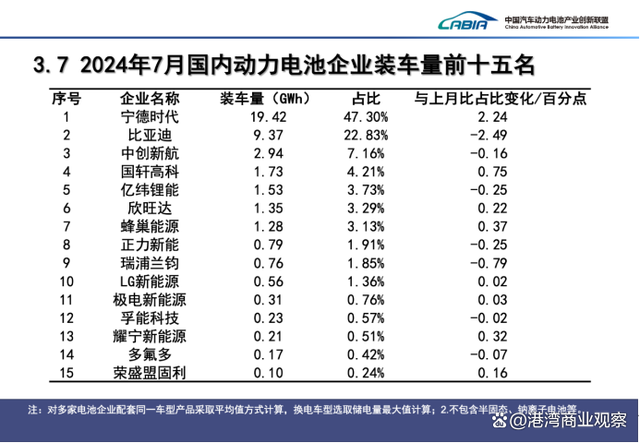

8月9日,中国汽车动力电池产业创新联盟发布统计数据显示,今年7月,宁德时代国内动力电池装车量达19.42 GWh,其市占率较6月提升了2.24个百分点,达47.3%。

反观中创新航,其7月动力电池装车量在国内第三,装车量为2.94 GWh,市占率为7.16%,较前一月小幅下滑了0.16个百分点。去年全年,中创新航的市占率为8.49%。也就是说,中创新航相比于2023年的市占率,出现了下滑的情况。

不难看出,宁德时代目前在国内动力电池行业中占据了较为主导的地位,而中创新航与宁德时代之间,甚至还隔着比亚迪。比上不足,比下也未见明显优势,排名第四的国轩高科股份有限公司(002074.SZ)在市占率方面,也仅低于中创新航2.95个百分点,未能拉开明显差距。由此,中创新航在行业竞争中压力不小。

即便市占率不理想,中创新航还是在客户资源抢夺中,优先于宁德时代获得广汽埃安这一“大客户”。据了解,广汽埃安的主要电池供应商包括中创新航、宁德时代以及孚能科技。在这些供应商中,中创新航的装机率高达70%以上,其产品主要应用于广汽埃安的热销车型,如埃安Y和埃安S。

然而,在广汽埃安青睐的背后,中创新航作出的牺牲或许更值得考究。

从两家企业的毛利率的差距更能直观展现盈利能力的差异。2021年至2023年,中创新航的毛利率分别为5.55%、10.32%、13.00%;宁德时代的毛利率分别为26.28%、20.25%、22.91%。可见,宁德时代的毛利率远高于中创新航。

中创新航董事长刘静瑜曾指出,公司的理念是没有一定性价比的产品其实是没有创造价值的,不一定是低价,而是相对的性价比,只有做出了性价比高的产品才会创造价值。

张翔指出,“目前,国内的动力电池企业集中度较低,大概有五十多家企业可以提供动力电池,价格战是一种洗牌手段,较大的企业可以通过压低价格和利润去换取订单数量,从而挤压小企业的生存空间。”

增收不增利,遭机构下调评级和目标价

“高性价比”未能为中创新航带来理想的财务表现,相反,中创新航在2023年有着不错的业绩增速之余,净利润同比大幅下滑,陷入了增收不增利的局面中。

2023年,中创新航的营收为270.1亿,同比增长32.54%;税前利润为4.34亿,同比下滑32.84%;净利润为2.94亿元,同比降低57.4%;销售毛利率为13.0%,相较上年上升2.68个百分点;销售净利率为1.62%,相较上年下降1.78个百分点。

此外,在偿债能力方面,2023年,中创新航的流动比率为0.87倍;速动比率为0.68倍;资产负债率为56.00%。

作为参考2020年至2022年,中创新航的流动比率分别为1.49倍、1.88倍、1.14倍;速动比率分别为1.34倍、1.70倍、0.78倍;资产负债率分别为31.10%、35.44%、54.04%。显而易见,中创新航在2023年的偿债能力面临的压力有所增加。

6月11日,西牛证券发布研究报告称,下调中创新航评级至“持有”,同时削目标价至每股15.7港元。西牛证券一直较为关注集团的销售表现、市场份额及未来产能规划,同时在庞大的资本开支及利息支出下的自由现金流表现。然而,鉴于集团面对的逆风未见改善,甚至有可能进一步恶化,特别是集团客户的不确定性令其长期规划的能见度降低。

报告中称,2023财年公司录得270.1亿元人民币总收入,同比成长32.5%,其中占总收入约八成的动力电池销售同比增长21.4%至222.5亿元人民币,储能系统产品销售的占比亦进一步提升,根据中国动力电池产业创新联盟的数据显示20203年中创新航动力电池装车量同比成长逾七成至32.9GWh,市场份额从2022年的6.5%增加至2023年的8.5%。按装车量计算,广汽(02238)、小鹏(09868)及零跑(09863)仍为集团的主要客户。然而,集团自去年第四季中起市场份额持续回落,2024年首四个月集团动力电池装车量同比增长3.6%,惟市场份额大幅回落至6.4%,重返2022年的水平。

西牛证券提到,中创新航的产能持续成长,但下游需求增长放缓,加上主要客户订单量存在调整风险,有可能导致产能偏低的情况。然而,新增产能的折旧成本高企、扩张带来重的融资成本,销售量成长对集团极为重要。但集团的定价策略较为进取,降价求量将会进一步挤压集团的利润水平,令集团进入两难的局面。因此,该行相当关注集团未来的销售量,尤其是主要客户带来的不确定性。

不仅限于上述的困境,中创新航所处的动力电池行业目前也面临着其他新挑战。

公开资料显示,为加强对汽车产业链的自主掌控能力,长安、上汽、长安、吉利等多家整车企业都明确提出自研、自建、合建、入股等方式切入动力电池领域。比亚迪便是新能源车企中自建动力电池的成功典范之一。(港湾财经出品)

3221

3221

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言