《港湾商业观察》黄懿

6月27日,五洲能源控股有限公司(下称“五洲能源”)向港交所主板提交上市申请,国泰君安国际独家保荐。

公司作为许昌市最大的天然气分销商,营收和净利润在2023年出现轻微的下滑,但是流动比率和资产负债率情况表现尚且不错,此番寻求资本化道路的目的主要是扩大天然气销售及分销业务,然而其6月递表,同月17日却出现大额分红1.6亿,实属引人瞩目。

各项核心财务数据出现小幅下降

根据弗若斯特沙利文的资料,于2023年,按根据独家特许经营权对终端用户的管道天然气销量计,五洲能源为许昌市最大的天然气分销商,市场份额达42%;于2023年,按对终端用户的管道天然气销量计,为河南省六大天然气分销商;及截至2023年12月31日,公司的三条长输管道总长度为河南省第二长。

2021至2023年(报告期内),五洲能源收入分别为9.48亿、12.66亿、12.17亿;净利润分别为5948.4万、1.11亿、1.10亿。显而易见,五洲能源在2023年收入、净利润均出现小幅下滑。

报告期内,五洲能源的主要业务包括根据特许经营权透过城市管道网络向终端用户销售管道天然气;长输管道业务,包括向其他天然气运营商批发管道天然气及提供管道天然气输送服务;及其他业务,主要包括提供建设及安装服务以及销售压缩天然气。

同一时期,来自向终端用户销售管道天然气的收入占比分别为62.6%、71.4%、72.4%;来自长输管道业务的收入占比分别为26.7%、21.7%、19.6%。

从终端用户的结构上来看,五洲能源主要依赖于经营区域内工业用户,其收入占比分别为88.2%、90.1%、89.2%;而居民终端用户所贡献的收入占比分别为7.3%、6.9%、7.0%。

报告期内,居民终端用户销售管道天然气的销量分别为2002.5万立方米、2720.1万立方米、2699.1万立方米;工业终端用户的销量分别为1.81亿立方米、2.31亿立方米、2.26亿立方米;商业终端用的销售分别为748.5万立方米、624.9万立方米、700.9万立方米;其他终端用户的销量分别为166.5万立方米、93.2万立方米、143.0万立方米。

同一时期内,居民终端用户销售管道天然气的平均售价分别为2.15元/立方米、2.30元/立方米、2.27元/立方米;工业终端用户的平均售价分别为2.89元/立方米、3.52元/立方米、3.48元/立方米;商业终端用的平均售价分别为3.12元/立方米、3.85元/立方米、4.27元/立方米;其他终端用户的平均售价分别为2.15元/立方米、2.53元/立方米、2.56元/立方米。

不难看出,居民终端用户和工业终端用户作为最主要的2类终端,销量和平均售价均有所下滑。

此外,五洲能源指出,报告期内,向其他天然气运营商提供管道天然气输送服务的收益分别占长输管道业务总收益的5.8%、6.1%、6.8%。2022年收益相较2021年增加主要由于两名客户对输送服务的需求增加,以致输送量增加约1450万立方米。2023年收益相较2022年下降主要由于一名主要客户对输送服务的需求减少,导致输送量减少约1910万立方米。

同时,这一名主要客户的需求减少也直接导致了来自长输管道业务的收入下滑。不难看出,主要客户对五洲能源的长输管道业务影响较为明显。

毛利率轻微波动,广告宣传费骤降

在毛利率方面,长输管道业务的表现同样不太理想。

报告期内,向终端用户销售管道天然气的毛利率分别为10.2%、13.0%、13.5%,其中,录得向居民终端用户销售的毛利率分别约为-9.6%、-25.6%、-20.9%;向工业用户销售的毛利率分别为11.5%、15.8%、15.9%;向商业用户销售的毛利率分别为18.2%、24.1%、25.2%;向其他终端用户销售的毛利率分别为-7.3%、-21.2%、-19.6%。

目前来看,五洲能源向居民终端用户销售持续录得毛损率,而向工业用户销售的毛利率在2022年至2023年间仅提升0.1个百分点。

同一时期内,长输管道业务的毛利率分别为10.9%、13.6%、13.5%。值得注意的是,五洲能源的其他业务的毛利率也出现严重下滑,同一时期内分别为51.6%、51.4%、41.1%。

五洲能源指出,报告期内,其他业务的整体毛利大部分来自建设及安装服务的毛利。其他业务的毛利率由2021年约51.4%下降至2022年的41.1%。有关下降主要由于建设及安装服务的毛利有所下跌,其主要受原材料价格及劳工成本上升进而令建设成本增加所推动。

在公司三大业务中两个2023年出现毛利率下滑的情况下,五洲能源的整体毛利率也轻微波动,其分别为14.8%、15.8%、15.7%。

业绩有所成承压之际,五洲能源选择了增加销售及客户服务人员的数量,试图冲出当下困局。

报告期内,公司的销售及分销开支分别为988.7万、702.2万、739.5万。其中,员工成本分别为499.5万、469.1万、519.9万。但广告和宣传费却出现大幅下滑,其分别为291.3万、34.8万、31.4万。

五洲能源指出,2022年销售及分销开支相较2021年有所减少主要由于广告和宣传费减少,这是由于公司在2021年聘请第三方在线上推广使用天然气并于2022年终止有关营销活动。随后2023年的上涨,主要由于销售及客户服务人员人数增加。

不合规事件频发,突击分红1.6亿

在财务表现不佳的压力下,五洲能源还出现不少不合规事件。

招股书显示,迫于业务需求,五洲能源为加快向相关区域的新用户供应天然气,公司在未完成消防设计审查的情况下即开始建设管道天然气供应设施,并在未完成消防验收的情况下即投入使用。据了解,上述供应设施共涉及4个分输站、1个城市门站、3个调压站等。

根据《中华人民共和国消防法》及其他相关法律及法规,如建设项目未经消防设计审查(如需要)即开工;或建设项目未经消防验收(如需要)即竣工并投入使用,可处人民币3万至人民币30万的行政处罚。

与此同时,五洲能源还存在未完成农用地转为建设用地的监管程序而导致土地产权缺陷,未能取得建设用地规划许可证、建设工程规划许可证、施工许可证及备案竣工检验,未进行环境保护验收,未完成安全评价、安全设施设计与设计审查及安全设施验收等不合规事件。

为应对上述不合规事件,公司作出拨备约2770万元。

除上述不合规事件以外,五洲能源附属公司还曾欠缴社保及公积金。报告期内,少缴纳的社会保险分别为150万元、180万元、190万元,合计超过500万元;同期,公司少缴纳的住房公积金则分别为50万元、50万元、40万元,合计近140万元。

值得注意的是,五洲能源一方面欠缴社保及公积金,另一方面却突击大额分红。

于往绩记录期间,五洲能源并无向股东宣派或派发股息。然而在2024年6月17日,公司向当时的股东宣派截至2023年12月31日止年度的末期股息人民币1.6亿。

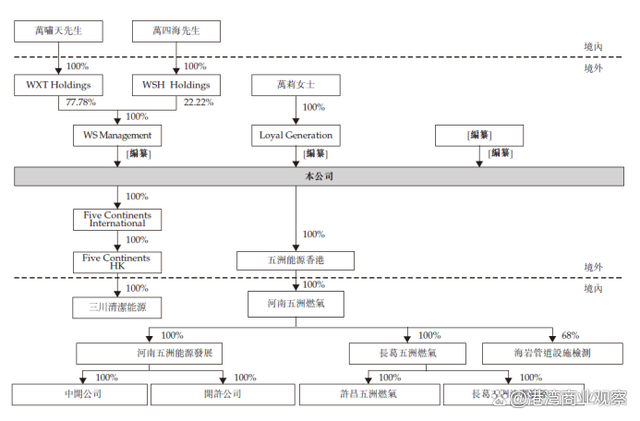

招股书显示,截至递表日,经过重组后,公司实控人万啸天、万四海及万莉通过多个中间实体持有并控制五洲能源100%股权。其中,万莉为万四海的女儿,万啸天为万四海的儿子。

这意味着上市前突击分红的1.6亿全数流入万氏家族。中国企业资本联盟副理事长柏文喜指出,“家族企业可能会通过分红来实现利润的分配,分红也可能是为了满足家族成员的资金需求,或者是为了调整家族内部的资产配置。如果公司能够透明地解释募资和分红的原因,并展示出这些资金将如何用于公司的长期发展和增加股东价值,则会减轻投资者的担忧。”

柏文喜认为,“家族企业的股权结构和治理结构可能会影响投资者对公司的信任度。如果家族成员控制了公司的绝大部分股份,可能会引起对小股东利益保护的担忧。良好的公司治理和透明的决策过程对于维护投资者信心至关重要。”(港湾财经出品)

34

34

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言