搭建过程

每个交易者都应该形成一套自己的交易系统。

很多交易者也清楚知道,搭建自己交易系统的重要性。现实中,从0到1往往是最难跨越的一步。

授人鱼不如授人以渔,为了帮助大家跨出搭建量化系统的第一步,我们决定推出这个主题系列。

这个系列中,我们用Python从0开始一步步搭建出一套ETF量化交易系统(选择ETF标的是因为对于普通交易者来说,ETF相对于选强势股难度要小,而且没有退市风险)。大家可以跟随着我们的实现路径来一起学习,从过程中掌握方法。

掌握了方法之后,你可以换成期货系统、比特币系统、美股系统,然后在实战中不断去完善自己的系统了。

搭建一套ETF量化交易系统涉及多个模块和组件的协同工作,包括数据源模块、量化策略模块、可视化模块、数据库模块、回测评估模块、自动交易模块等等。

DAY1链接如下:15天搭建ETF量化交易系统Day1—数据源模块

DAY2链接如下:15天搭建ETF量化交易系统Day2—图形显示模块

DAY3链接如下:15天搭建ETF量化交易系统Day3—上手经典回测框架

DAY4链接如下:15天搭建ETF量化交易系统Day4—玩转海龟交易策略

DAY5链接如下:15天搭建ETF量化交易系统Day5—打造实盘量化机器人

DAY6链接如下:15天搭建ETF量化交易系统Day6—打通同花顺自动交易

DAY7链接如下:15天搭建ETF量化交易系统Day7—全自动化交易系统

DAY8链接如下:15天搭建ETF量化交易系统Day8—强化自动交易模块

DAY9链接如下:15天搭建ETF量化交易系统Day9—玩大A必学网格策略DAY10链接如下:15天搭建ETF量化交易系统Day10—借用网格思想做仓位管理

DAY11链接如下:15天搭建ETF量化交易系统Day11—miniQMT自动交易真香!

经过这些DAYs的努力,我们已经实现了数据源、择时策略、仓位管理、自动交易等功能,这期我们先把这些模块整合成一个ETF量化系统雏形,然后在实盘中运行,在这个过程中不断去优化它!

策略逻辑

我们的择时策略结合了趋势指标和震荡指标的优势,趋势指标采用经典的“MACD金叉死叉”,震荡指标采用了“非对称式网格仓位管理”。

“量化机器人”以60分钟级别监测ETF品种,计算MACD指标,代码如下所示:

# 计算MACD指标

fast_period = 12 # 快速移动平均线周期

slow_period = 26 # 慢速移动平均线周期

signal_period = 9 # 信号线周期c

dif, dea, hist = talib.MACD(df_index_data['close'], fastperiod=fast_period, slowperiod=slow_period, signalperiod=signal_period)

list_diff = np.sign(dif - dea)

signal_diff = np.sign(list_diff - list_diff.shift(1))“量化机器人”监测到有ETF符合买入条件时,查询交易账户是否有足够的资金能买入。当账户余额充足时,先设置网格,然后调整仓位买入。

if signal_diff[-1] == 1:

send_cont += f"{sym} {code} {signal_diff.index[-1]}, 出现金叉信号\n"

print(f"{sym} {code} {signal_diff.index[-1]}, 出现金叉信号")

# 出现金叉时设置网格

self.position_strategy.setup_grid(sym, latest_close)

# 在网格中的品种仓位管理

if sym in self.position_strategy.inquire_position:

instruct = self.position_strategy.adjust_position(sym, latest_close)当买入后出现震荡行情时,“量化机器人”的网格仓位管理策略开始接管,根据设定的网格线对仓位进行加减。

instruct = self.position_strategy.adjust_position(sym, latest_close)

if 'Buy' in instruct:

if self.order_if.check_stock_is_av_buy(code, latest_close, instruct['Buy'], 5000) == True:

self.order_if.make_buy(code, 0, instruct['Buy']) # 现价买入

if 'Sell' in instruct:

if self.order_if.check_stock_is_av_sell(code, instruct['Sell']) == True:

self.order_if.make_sell(code, 0, instruct['Sell']) # 现价卖出当行情走出震荡后,如果向上突破时我们采用高点回撤止盈策略卖出,如果向下跌破网格时我们采用止损策略卖出。

# 止盈止损

instruct = self.order_if.check_stop_loss(sym, latest_close)

if 'Sell' in instruct:

if self.order_if.check_stock_is_av_sell(code, instruct['Sell']) == True:

self.order_if.make_sell(code, 0, instruct['Sell'])

buy_price = self.position_strategy.inquire_position[sym]['buy_price']

highest_price = self.position_strategy.inquire_position[sym]['highest_price']

instruct = self.order_if.check_profit_taking(sym, buy_price, latest_close, highest_price)

if 'Sell' in instruct:

if self.order_if.check_stock_is_av_sell(code, instruct['Sell']) == True:

self.order_if.make_sell(code, 0, instruct['Sell'])

自动交易

我们内置了两套自动交易接口,一套是miniQMT,一套是easytrade控制同花顺客户端下单,在启动的时候可以通过参数选择交易接口。推荐miniQMT,相对比较稳定。class RealTimeData():

def __init__(self, index_symbol={}, order_type = "ths"):

choose_order = {'ths': ThsTrader(), 'qmt':QmtTrader()}

self.order_if= choose_order[order_type]

self.order_if.connect(order_type)无论是miniQMT还是easytrade,在系统中的接口都是完全兼容的。

def connect(self, client="qmt"):

'''

连接

path qmt userdata_min是路径

session_id 账户的标志,随便

account账户,

account_type账户内类型

'''

pass

def get_position(self):

'''

查询账户所有的持仓

'''

pass

def get_balance(self):

'''

返回当前证券账号的资产数据

'''

pass

def today_trades(self):

'''

当日成交

'''

pass

def today_entrusts(self):

'''

当日委托

:param account: 证券账号

:param cancelable_only: 仅查询可撤委托

:return: 返回当日所有委托的委托对象组成的list

'''

pass

def check_stock_is_av_buy(self, stock='600031', price=17.70, amount=10, hold_limit=100000):

'''

检查是否可以买入

'''

pass

def check_stock_is_av_sell(self, stock='600031', amount=10):

'''

检查是否可以卖出

'''

pass

def make_buy(self, security='600031', amount=100, price=20):

'''

单独独立股票买入函数

'''

pass

def make_sell(self, security='600031.SH', amount=100, price=20):

'''

单独独立股票卖出函数

'''

pass

时间调度

“量化机器人”创建了一个TimeTrigger类,可以在其中的trigger_run中添加自己要定时执行的任务。

我们使用Schedule模块定时运行任务,使用前需要安装一下:

pip install schedule我们在交易时间段以小时为周期调用实时行情接口来获取数据,获取到数据后进行策略分析,选出符合要求的标的。

我们可以使用以下代码来设置定时任务。每个任务都使用schedule.every().day.at("HH:MM").do(job)来设置。

其中HH:MM是你想要执行任务的时间,job是你要执行的函数。

import schedule

import time

def job():

print("执行任务...")

# 这里可以放置你想要在特定时间执行的代码

# 设置定时任务

schedule.every().day.at("9:30").do(job)

schedule.every().day.at("10:30").do(job)

schedule.every().day.at("11:30").do(job)

schedule.every().day.at("13:00").do(job)

schedule.every().day.at("14:00").do(job)

schedule.every().day.at("15:00").do(job)

while True:

schedule.run_pending()

time.sleep(60) # 等待60秒钟再检查是否有任务需要执行这段代码会无限循环地检查是否有定时任务需要执行,直到你手动停止它。如果你想要在某个条件下停止循环,你可以在while循环中添加一个条件判断。

cur_time = self.get_curtime # 实盘代码

if self.after_trade_time(cur_time):

print(u"结束时间{0}--已收盘".format(self.end_time.strftime("%Y-%m-%d_%H:%M:%S")))

schedule.clear()另外,由于schedule库是基于时间的,所以如果你的程序启动时间错过了某个任务的执行时间,那么那个任务将不会被执行,直到下一个设置的时间点。例如,如果你的程序在9:40启动,那么9:30的任务将不会被执行,直到第二天的9:30。

远程发送

当出现买卖信号时,“量化机器人”也会发送消息到我手机上,及时通知我。

auto_send_email(sys_para_dict['mailbox']['to_address'],

'主人!你实时监测的ETF有最新消息!',

send_cont,

sys_para_dict['mailbox']['password'],

'smtp.qq.com', # smtp.163.com

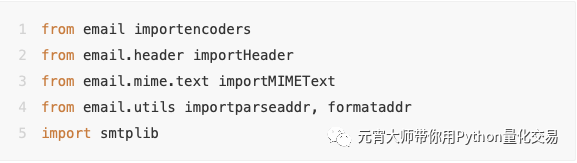

from_address=sys_para_dict['mailbox']['from_address']) #发送邮件和核心是SMTP(Simple Mail Transfer Protocol)协议,它是一组用于由源地址到目的地址的邮件传输规则。

Python内置的email模块负责构建邮件,另一个smtplib模块负责发送邮件。

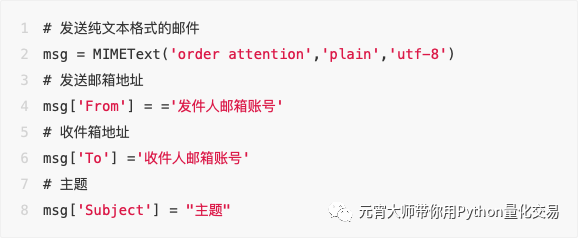

首先用MIMEText()构造一个最简单的纯文本邮件,其中第一个参数是邮件正文,第二个参数是内容的类型,比如'plain'表示纯文本邮件,'html'表示HTML邮件。

创建的邮件对象中,要添加From、To和Subject这些属性,否则就不是一封完整的邮件,比如会出现邮件没有主题,发件人的名称为匿名,明明收到了邮件却提示不在收件人中这些情况。

典型的例程如下所示:

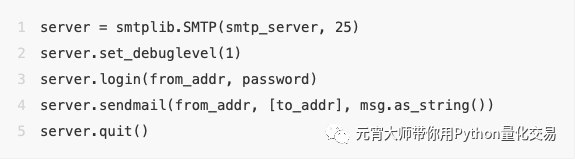

再来说说负责发送邮件的smtplib模块,这个模块主要是用smtplib.SMTP()类去连接SMTP服务器,然后发送邮件。

例程中我们会用到几个常用的方法,比如set_debuglevel(1)打印和SMTP服务器交互的所有信息。login()登录SMTP服务器,sendmail()方法发邮件。

典型例程如下所示:

这里的password是个比较容易混淆的地方。不是邮箱登陆的密码,而是授权码。

第三方客户端登录QQ邮箱时是需要授权码的,包括其他邮箱也都一样,比如126、163邮箱等等。授权码可以认为是一个专用密码,适用于登录以下服务:POP3/IMAP/SMTP/Exchange/CardDAV/CalDAV服务。

如何设置呢?以QQ邮箱为例,我们在QQ邮件的帮助中心找到了方法。

在个人邮箱页面进入[设置] -> [帐户] 页面找到入口,然后把POP3/IMAP/SMTP这几个服务开启。

开启的时候有验证密保环节,需要发送短信,接着就获取到授权码,在第三方客户端的密码栏里面输入这16位授权码进行验证即可。

这样一来邮件就发送成功了,手机邮箱也一样可以收到哦!

服务器部署

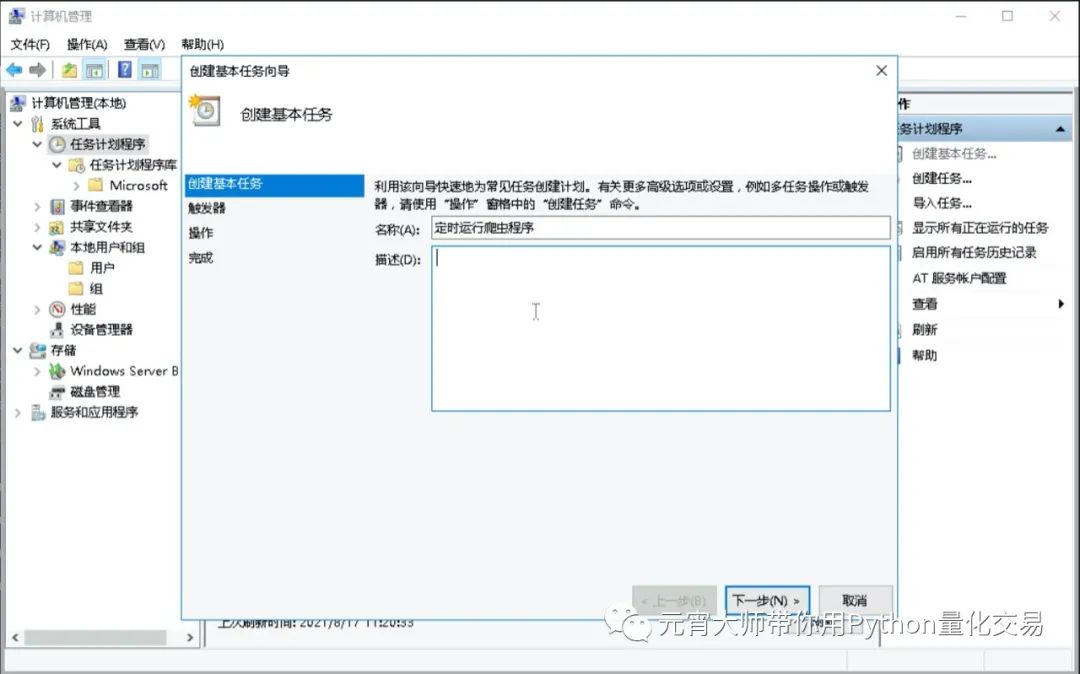

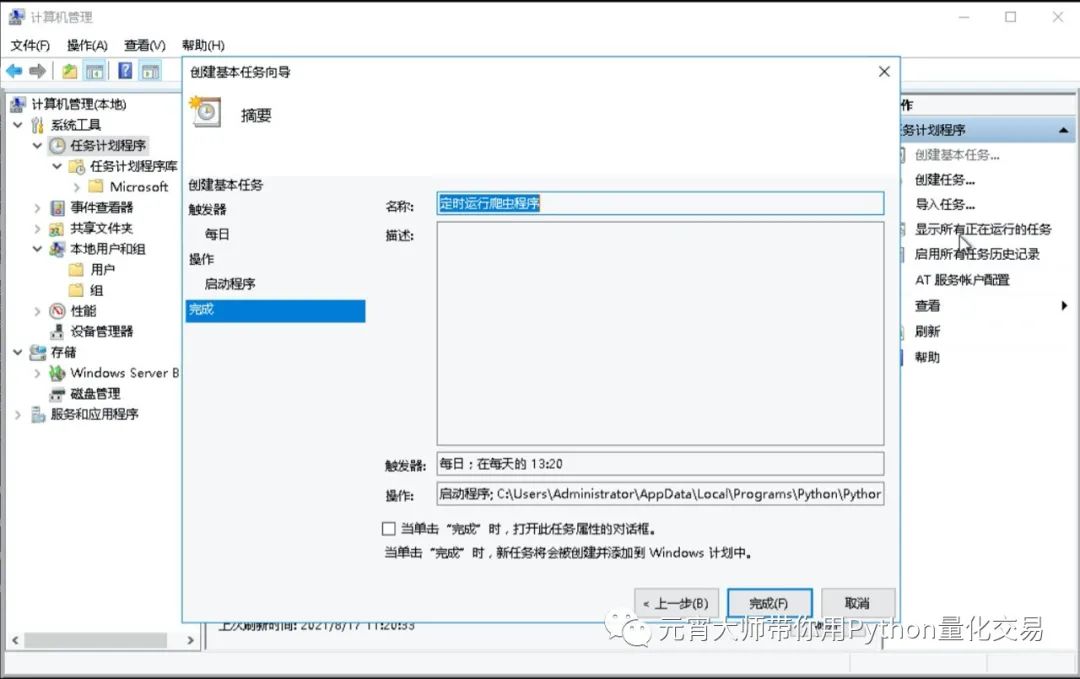

我们已经准备好了量化机器人的Python脚本,能达到定时执行Python程序的本质还是用到Windows下的任务计划,在日常工作中这个功能经常用于提高工作效率的。

接下来创建一个定时任务来执行这个脚本。

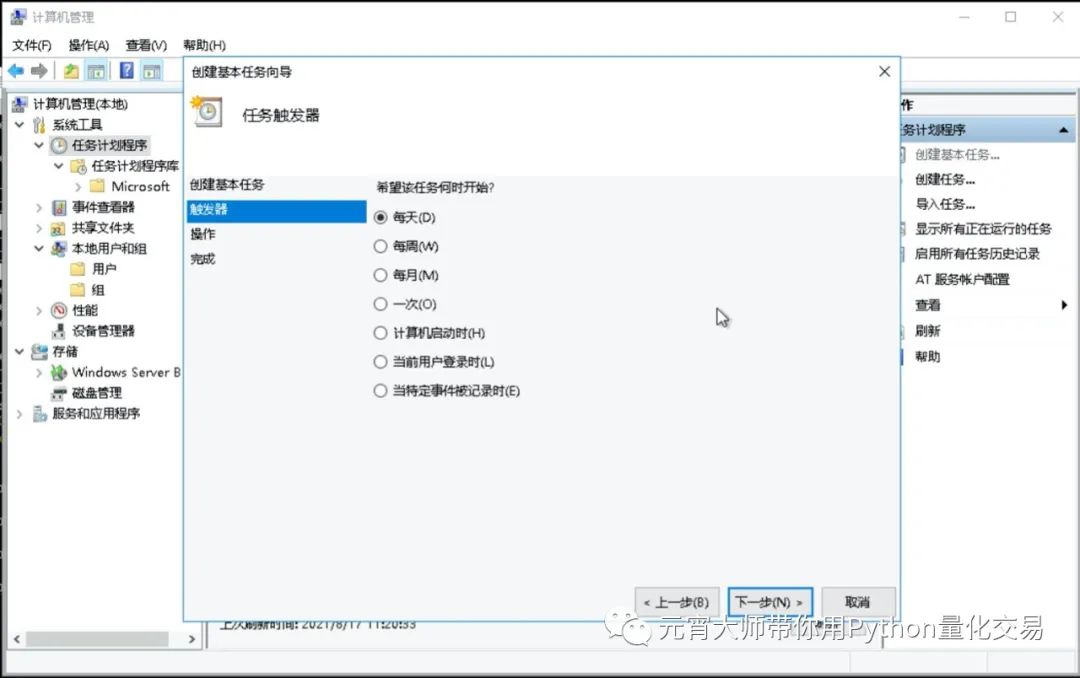

第一步,右键我的电脑,点击管理。在弹出的计算机管理对话框点击任务计划程序—>创建基础任务。

第二步,在弹出的创建基本任务向导输入名称和描述,然后点击下一步。

第三步,在触发器页面设置脚本执行的时间计划,选择每天,点击下一步。

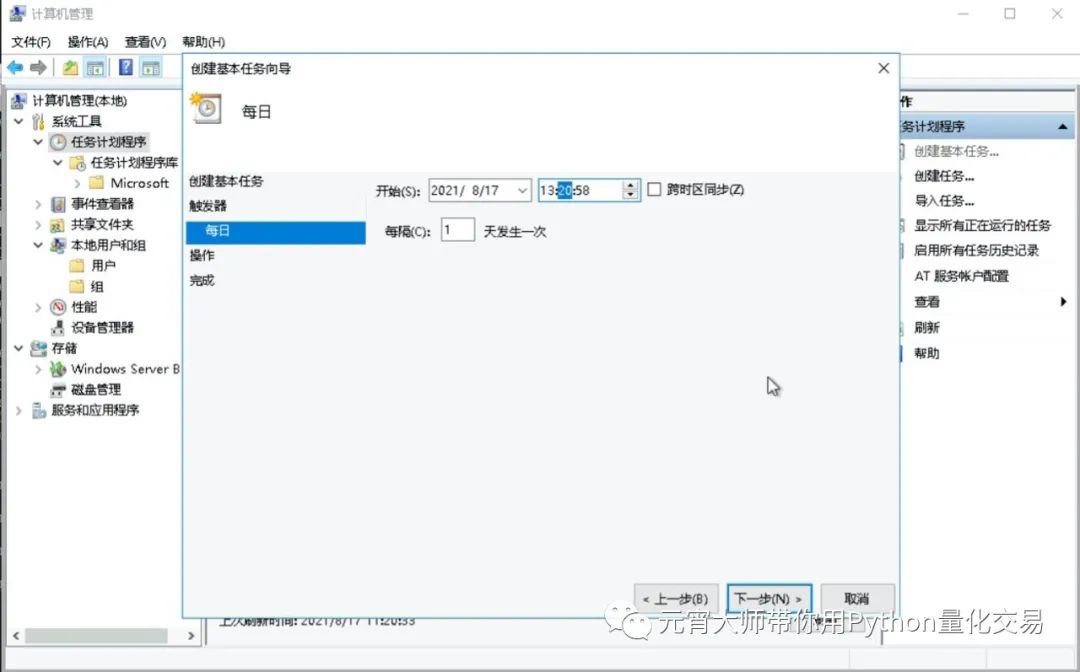

第四步,设置每天触发的时间,点击下一步。

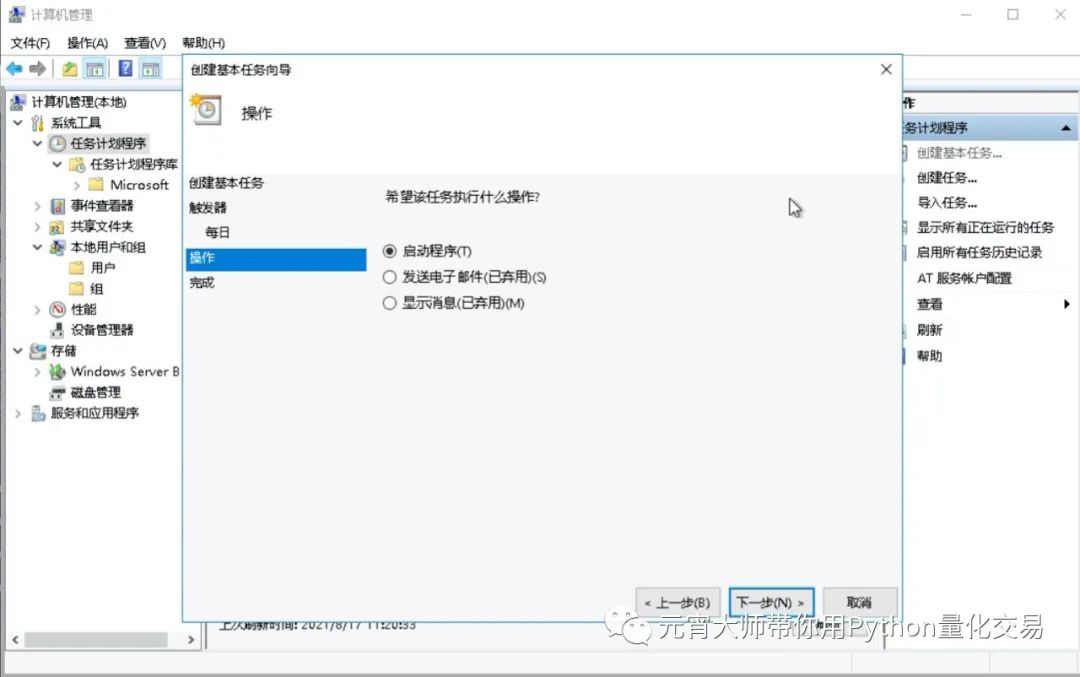

第五步,在操作页面,选择启动程序,点击下一步。

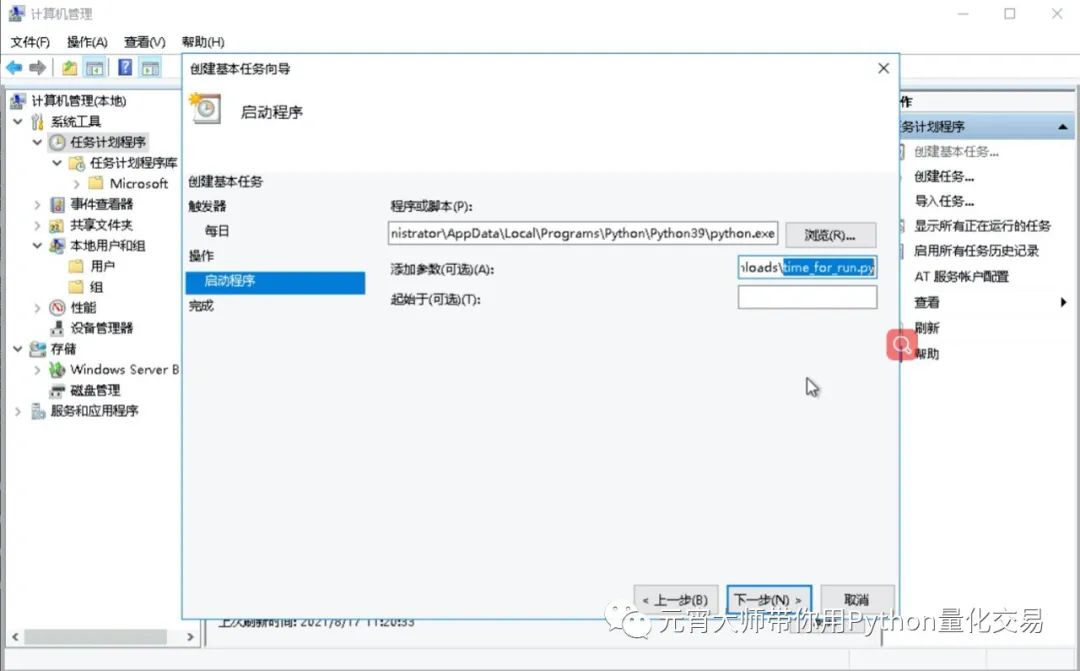

第六步,此处程序或脚本中填写的一般是编译器的名称,一般对Python来说就是Python.exe(找到你的安装路径),添加参数就是你所要执行的Python文件(完整路径),这样填写的本质其实就是在命令行中执行Python一样。

第七步,设置到这里已经算是完成了,接着就是等待它自动执行了。

总结

搭建出了闭环的交易系统后,我们可以先用模拟交易放松在实盘中测试,不断去优化这个系统,一步步把策略优化成赚钱的策略,然后让机器人帮我们自动赚钱。

如何获取QMT安装包和开户可以看这篇介绍:量化交易自动下单方案—对接QMT已出炉

说明

此系列为连载专栏,完整代码会上传知识星球《玩转股票量化交易》!作为会员们的学习资料。

想要加入知识星球《玩转股票量化交易》的小伙伴记得先微信call我获取福利!

非星球会员需要的话,需要单独联系我购买!

知识星球介绍点击:知识星球《玩转股票量化交易》精华内容概览

720

720

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言