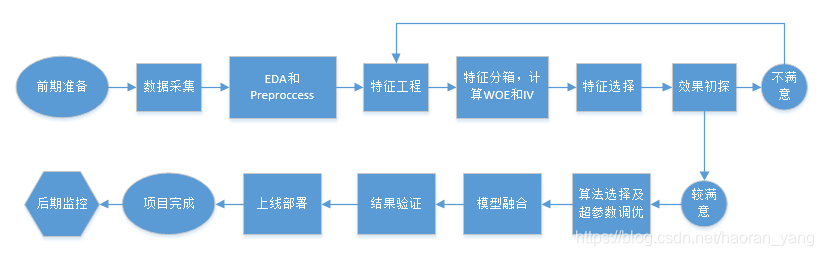

开发流程

1. 前期准备

- 这个阶段主要是确定项目目标,要达到的效果,可以使用的资源,打算运用的方法。

- 确立目标y值:消费贷信用评分模型一般以历史M3+为坏客户定义标准,作为正类,用1表示,历史未逾期的好客户为负类,用0表示,其他有逾期但未进入M3+的客户作为灰客户,用0.5表示,统计分布,但不作为建模样本。

- 时间段选取:随着时间的推移,客户群体以及相关信息会发生变化,太久远的数据很难代表最新客户群体,而最近的数据又没有足够的还款和逾期表现,一般折中选择数据采集当日往前推2至8个月内的注册单数据。

- 特征信息搜集:一般按来源对特征分为2大类,内部数据和外部数据,内部数据有客户家庭工作信息,收入负债信息,历史借贷信息,网页浏览记录,外部数据如多平台借贷,运营商数据,黑名单,征信。

2.数据采集

- 前期准备做好后,就该和IT部门负责数据管理的同事对接数据采集的事宜。大部分数据都是可以从数据库直接获取,部分外部数据可能要通过api接口或者单独的数据库抽

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

258

258

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言