本文深入解析压力测试概念,涵盖敏感性分析与情景分析方法,探讨金融机构风险承受能力评估及应对策略。详细介绍证券、基金与商业银行压力测试监管要求,以及StressedVaR计算案例。

本文深入解析压力测试概念,涵盖敏感性分析与情景分析方法,探讨金融机构风险承受能力评估及应对策略。详细介绍证券、基金与商业银行压力测试监管要求,以及StressedVaR计算案例。

压力测试定义

压力测试就是采用以定量分析为主的风险分析方法,测算压力情景下净资本和流动性等风险控制指标、财务指标、金融机构内部风险限额及业务指标的变化情况,评估风险承受能力,并采取必要应对措施的过程。压力测试根据不同的压力情景可采用敏感性分析和情景分析等方法。敏感性分析是指测试单个重要风险因素发生变化时的压力情景对金融机构的影响;情景分析是指测试多种风险因素同时变化时的压力情景对金融机构的影响。

情景设计通常分为以下两种方法:一种是头脑风暴法,即在给定经济背景的状况下,金融机构管理层通过集体研讨得出市场上可能会出现的极端情形,该方法主观性较强,并且与管理层的专业水平和判断密切相关;另一种是历史重现法,直接选取在现实金融市场中已经出现过的极端情形,比如席卷全球的冠状病毒肺炎疫情等。

在正态分布的假设下,市场变量在一天内变化超出5个标准差这种极端事件是每7000年才可能发生一次,但是在实践中每10年发生1~2次是常态,因此情景分析和压力测试对于有效的风险管理十分重要。

压力测试情景的监管要求

- 证券公司压力测试指引,2016年12月发布

- 经营风险因素:证券交易量大幅下降、经纪业务佣金费率快速下滑、资产管理、投资银行、融资融券、股票质押等主要业务规模大幅变动等;

- 市场风险因素:利率或信用价差大幅变动、权益市场、汇率大幅波动、商品市场的大幅波动等;

- 信用风险因素:违约事件发生、信用评级下调、融资类业务违约率或违约损失率上升等;

- 操作风险因素:信息系统重大故障、人员重大操作失误、出现违法违规事件等;

- 流动性风险因素:融资成本持续高企、融资渠道受限、出现大额资金缺口、负债集中到期或赎回以及可能导致流动性风险的其他因素。

- 公募基金管理公司压力测试指引,2016年11月发布

- 市场出现重大变化时,如股票市场急剧下跌、成交量急剧萎缩、债券市场发生重大违约、监管政策发生重大变化等;

- 基金公司进行重大创新、内部出现重大风险情况时;

- 其它可能或已经出现的风险事件,需要进行压力测试时。

- 商业银行压力测试指引,2014年12月发布

- 信用风险的压力情景:国内及国际主要经济体宏观经济增长下滑,房地产价格出现较大幅度向下波动,贷款质量和抵押品质量恶化,授信较为集中的企业和主要交易对手信用等级下降乃至违约,部分行业出现集中违约,部分国际业务敞口面临国别风险或转移风险,其他对银行信用风险带来重大影响的情况等;

- 市场风险的压力情景:利率重新定价,基准利率不同步以及收益率曲线出现大幅变动,期权行使带来的损失,主要货币汇率出现大的变化,信用价差出现不利走势,商品价格出现大幅波动,股票市场大幅下跌以及货币市场大幅波动等;

- 流动性风险的压力情景:流动性资产变现能力大幅下降,批发和零售存款大量流失,批发和零售融资的可获得性下降,交易对手要求追加抵(质)押品或减少融资金额,主要交易对手违约或破产,信用评级下调或声誉风险上升,市场流动性状况出现重大不利变化,表外业务、复杂产品和交易对流动性造成损耗,银行支付清算系统突然中断运行等;

- 操作风险的压力情景:内部欺诈事件,外部欺诈事件,就业制度和工作场所安全事件,客户、产品和业务活动事件,实物资产的损坏,信息科技系统事件,执行、交割和流程管理事件等。信息系统事件应充分考虑业务中断系统失灵导致的直接和间接损失。

Stressed VaR

Stressed VaR是基于当市场变量在一定压力(极端条件)下通过历史模拟法计算出的VaR。我们注意到在(四十六)的案例中只有2015年的VaR模型没有通过回测检验,原因是VaR设置过低,下面以历史重现法设计情景:

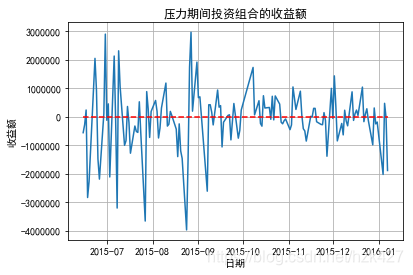

近几年发生在A股市场的极端事件应当算是2015年6月发生并持续数月的股灾以及2016年1月初的股市熔断机制,该期间内各大指数的累积跌幅近40%。将2015年6月15日股灾发生的第一个交易日作为压力期间的起始日,2016年1月7日熔断机制叫停作为压力期间的结束日,一共是140个交易日。仍然沿用之前的案例数据,计算在该压力期间内95%和99%的1-day VaR,并与之前的参数法、历史模拟法、蒙特卡洛模拟法计算出的VaR进行比较。

data=rp['2015-06-15':'2016-01-07']

import matplotlib.pyplot as plt

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

plt.plot(data)

plt.plot(data.index,np.zeros_like(data),'r--')

plt.xlabel('日期')

plt.ylabel('收益额')

plt.title('压力期间投资组合的收益额')

plt.grid()

def VaR_daily(a,x):

VaR=np.percentile(a,(1-x)*100)#或者np.quantile(a,1-x)

return abs(VaR)

print('99%置信水平下1天的SVaR为{:.2f}, 95%置信水平下1天的SVaR\

为{:.2f}'.format(VaR_daily(data,0.99),VaR_daily(data,0.95)))

99%置信水平下1天的SVaR为3485224.21, 95%置信水平下1天的SVaR为2119163.28

再对2015年的收益率数据进行VaR回测后发现95%和99%的置信水平下该Stressed VaR模型均可行。比较不同方法计算得到的1-day 99%VaR(万元):

| 参数法 | 历史模拟法 | 蒙特卡洛模拟法 | Stressed VaR |

|---|---|---|---|

| normal VaR:146.84 | 213.57 | t分布:201.73 | 348.52 |

| lognormal VaR:145.76 | — | 正态分布:200.82 | — |

2573

2573

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言