01 微软开源:量化投资神器 Qlib

微软开源 AI 量化投资神器 Qlib,这是一个专为 AI 量化投资设计的工具包,由微软亚洲研究院开发。目前在 GitHub 上已经获得了 17.5K 的 Star 。

不仅融合了前沿的机器学习技术,还覆盖了从数据挖掘到策略落地的全流程,堪称金融科技领域的“瑞士军刀”。

① 高效的数据管理与处理:

Qlib 提供了统一的数据接口,能够轻松地加载各种金融数据(如股票、期货、外汇等)。数据可以进行灵活的清洗、转换和特征工程,以便进行进一步的模型训练。

② 支持机器学习和深度学习模型:

Qlib 提供了各种常见的量化模型、机器学习算法和深度学习框架,用户可以基于这些框架开发自己的量化策略。

它还支持诸如 XGBoost、LightGBM 等流行的机器学习模型,以及深度学习模型(如 LSTM、CNN 等)。

③ 回测和策略评估:

具有内置的回测引擎,用户可以在历史数据上验证量化策略的表现,评估其风险、收益等关键指标。

Qlib 允许用户灵活设置回测的参数,并可视化策略的历史表现。

开源地址:https://github.com/microsoft/qlib

02 国内较火的量化交易框架vnpy

一个基于 Python 的开源量化交易框架,自 2015 年发布以来,已成为国内用户最多的量化金融开源项目之一。目前在 GitHub 上获得了 28.4K 的 Star 。

覆盖期货、股票、期权、外汇、数字货币等多种金融市场。其设计注重高性能与可扩展性,支持从策略开发、回测到实盘交易的全流程。

开源地址:https://github.com/vnpy/vnpy① 丰富的交易接口:支持国内外主流交易所(如 CTP、富途、币安等)等40+ 交易接口,提供统一的 Gateway 接口,便于对接不同交易系统。

② 事件驱动架构:通过多线程事件引擎(event模块)实现异步处理,确保实时交易与数据处理的效率。

③ 内置策略与工具:提供技术指标计算、K线合成、策略回测(CtaBacktesting模块)及参数优化(遗传算法/穷举法)功能。

④ 数据管理:集成 MongoDB 数据库支持(database模块),支持历史数据导入与实时数据记录。

03 微软最新开源的的 RD-Agent

微软最新开源的的 RD-Agent 是一个专注于自动化工业研发流程的开源项目,在数据驱动的量化交易场景中表现还不错。

在金融领域,RD-Agent 通过整合“研究(R)”与“开发(D)”的闭环,实现了量化因子与模型的自动迭代进化。

例如,用户可通过命令 rdagent fin_factor 启动自动化因子生成流程:系统基于历史数据提出新因子假设,结合Qlib框架进行回测验证,并通过强化学习筛选高收益因子,持续优化投资策略。

构建了“数据-想法-代码-验证”的完整自动化链路。其底层框架支持实时监控策略表现,当模型收益衰减时,Agent 会自动触发因子/模型的重新生成与测试,形成自我迭代的智能投研体系。

这种将LLM的认知能力与量化系统工具链深度结合的模式,为高频、动态的金融市场提供了可扩展的自动化解决方案。

开源地址:https://github.com/microsoft/RD-Agent04 另一个开源量化交易框架Abu

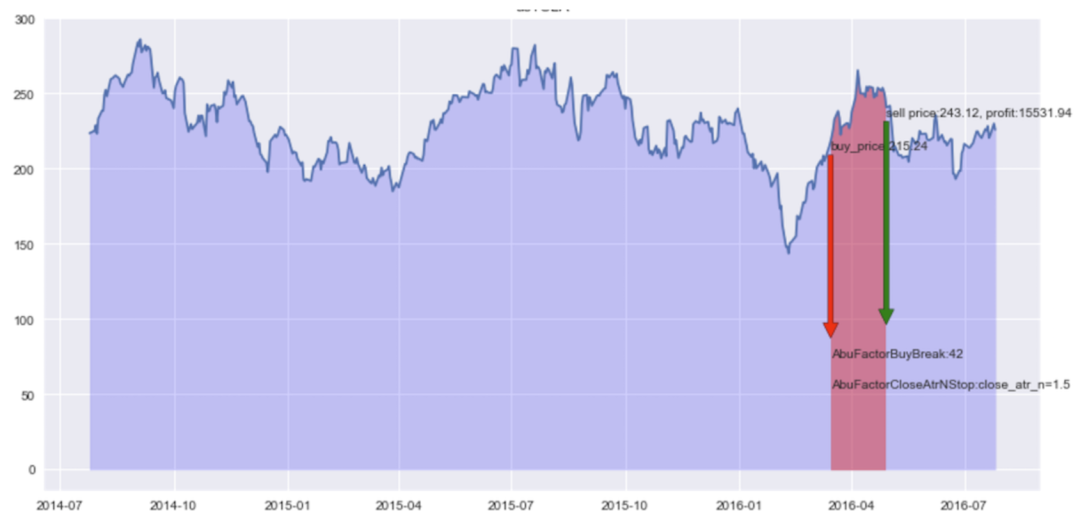

Abu 是一个基于 Python 的开源量化交易框架,由开发者团队 bbfamily 维护,旨在为股票、期权、期货、比特币等金融资产提供全面的量化交易解决方案。

项目结合传统量化策略与机器学习技术,强调智能化策略优化和实盘交易适配性,适用于从普通投资者到专业量化研究者的广泛用户群体。

开源地址:https://github.com/bbfamily/abu① 多市场支持:支持美股、A股、港股、期货、期权、比特币、莱特币等多种投资标的,覆盖主流金融市场。

② 机器学习驱动的策略优化:通过 AI 技术(如物理模型组、多巴胺生物模型组、量化形态模型组)对策略进行智能优化,提升实盘表现。系统内置数百种子策略,通过遗传淘汰机制不断自我学习和分裂,生成近 2 万种衍生策略。

③ 理论与技术融合

理论体系:整合缠论、波浪理论、谐波理论及经典技术指标(如头肩形态、三角整理、均线系统等)。

量化模型:包含上百种细分模型,如金融时间序列损耗模型、多空形态组合评定模型、趋势角度变化率模型等,从多维度分析市场。

④ 策略开发与回测

择时策略:支持自定义买入/卖出信号生成,结合止盈止损、滑点计算、手续费管理等功能。

多资产回测:提供 A 股(处理涨跌停)、港股、加密货币等市场的回测工具,支持并行计算加速。

参数优化:通过网格搜索(Grid Search)寻找最优参数,支持自定义评分机制评估策略表现。

05 AI量化交易平台,支持策略学习与实盘操作ai_quant_trade

此平台提供从学习、模拟到实盘的一站式AI量化交易服务,涵盖因子挖掘、机器学习、深度学习和强化学习等策略,配备辅助操盘工具。详细教程和多种策略案例适合机构和个体投资者,支持高频交易和股票推荐。最新功能包括StructBERT市场情绪分析、强化学习交易和机器学习自动挖掘因子。

项目介绍:AI量化交易平台

简介

AI量化交易平台是一个全面而强大的股票交易项目,旨在为不同背景的投资者提供便捷的量化交易解决方案。无论是金融机构还是个人投资者,该平台都能够提供从学习到实盘交易的一站式方案。项目以丰富的策略、工具和教学资料为特色,涵盖了因子挖掘、机器学习、深度学习、图网络、高频交易等现代化炒股方法。

使用说明

项目目前没有封装为Python包,用户需要下载整个源码并自行配置运行环境。具体使用步骤如下:

- 安装必要的库:

pip install -r requirements.txt - 阅读

egs文件夹下的文档,并运行相应的案例。

本地量化平台

本地量化平台板块收集了多种策略,投资者可以在本地搭建独立的交易系统。主要策略包括:

- AI策略

- 强化学习(例如NeurIPS2018股票交易策略)

- 图网络

- 深度学习

- 机器学习

- 高频交易

- 因子挖掘

- 传统规则类策略

强化学习策略

强化学习策略以目标导向的方式进行股票预测,与机器学习不同,它能直接生成交易指令。该策略基于2017年的AlphaGo技术,适用于复杂的金融市场。

图网络策略

图网络策略尚在开发中,旨在通过解析股票之间的复杂关联关系,整合股票、新闻和市场情绪数据,精确预测市场动态。

深度学习与机器学习策略

深度学习自从2012年在图像识别领域取得突破后,已广泛应用于市场预测。机器学习则凭借其数据依赖少、速度快的优势在算法交易中仍有广阔的应用空间。

高频交易与传统策略

高频交易策略尚在构建中。传统策略如双均线等策略,操作性强,适合初学者与策略叠加应用。

实盘交易

- 实盘模拟:提供的工具包括Wind本地实盘模拟等,帮助用户在真实市场环境中进行策略验证。

辅助操盘工具

包含自定义盯盘工具,助力投资者更好地把握市场机会。

因子挖掘

项目结合机器学习技术,自动挖掘数千个股票因子,提升股票趋势预测准确度。同时,提供多种因子库如alpha101、stockstats等。

数据处理

详细介绍如何获取和处理各类股票数据,并提供统一的接口标准,确保数据处理的高效性和一致性。

文本分析

文本分析模块如StructBERT市场情绪分析工具,帮助投资者从新闻和市场舆论中提炼有价值的信息。

AI实践指南

项目也涵盖了广泛的学习资料包括从基础编程到高级AI技术的全栈教学知识库。AI实践指南独立同步至ai_wiki仓库,提供各种投资与AI相关的实用资源。

在线投研平台

国内多个在线投研平台如聚宽等是量化投资者验证策略的好选择。该项目提供相关策略的详细实现和使用指导。

支持与交流

项目欢迎用户通过GitHub Discussions参与讨论,也可通过GitHub Issues提交技术支持请求,以便项目不断发展完善。

项目引用

如果在研究或项目中使用了本代码库,请按照上述引用格式描述,以示对作者工作的尊重与支持。

原文链接:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言