引言

在金融业务线上化、场景化、实时化的趋势下,银行业务峰值压力激增300%,灾备切换时效要求压缩至分钟级,传统集中式架构的“性能天花板”与“弹性瓶颈”日益凸显。云原生架构通过**“不可变基础设施”+“声明式API”+“韧性设计”** 三位一体能力,正在重塑银行IT的底层基因。本文将从真实生产案例出发,揭秘银行云原生架构的六大核心战场与三类典型陷阱。

一、银行云原生整体架构:金融级技术中台的诞生

核心矛盾:如何在满足《银保监会云计算技术规范》等监管要求的前提下,实现分钟级扩容与跨地域多活?

1. 分层架构深度解耦(新增架构图示意)

-

资源层:混合云联邦管控(案例:某股份制银行采用华为云 UCS 统一调度 3 地 5 中心资源池,资源利用率提升 45%)

-

应用层:双模 Service Mesh 架构(东西向 Istio + 南北向 Kong Gateway,支撑 10 万级 QPS 交易路由)

-

数据层:HTAP 混合部署方案(TiDB 处理核心交易 + ClickHouse 实时风控计算,降低跨系统数据延迟 80%)

-

安全层:零信任沙箱(基于 SPIFFE/SPIRE 实现细粒度身份认证,拦截 99.9% 异常访问)

2. 关键技术突破

-

合规即代码:

# PCI-DSS 策略示例 deny[msg] { input.action == "create" input.resource == "ecs" not input.tags["Owner"] msg := "ECS实例必须标注Owner标签" } -

流量调度黑科技:

-

阿里云 MSHA 实现同城双活 RTO<30秒

-

自研“流量染色”技术,灰度发布期间故障率下降 70%

-

二、高可用架构:从“被动容灾”到“主动防御”

血泪教训:某城商行因未做 AZ 级隔离,单可用区故障导致支付系统瘫痪 2 小时

1. 多活架构实战细节(新增拓扑图)

-

单元化设计:按用户 ID 分片(如 hash(user_id)%3),故障时自动切换分片路由

-

数据同步方案对比:

方案 RPO RTO 适用场景 异步复制 分钟级 小时级 历史数据备份 半同步复制 秒级 分钟级 核心交易系统 物理日志同步 亚秒级 秒级 资金清算系统

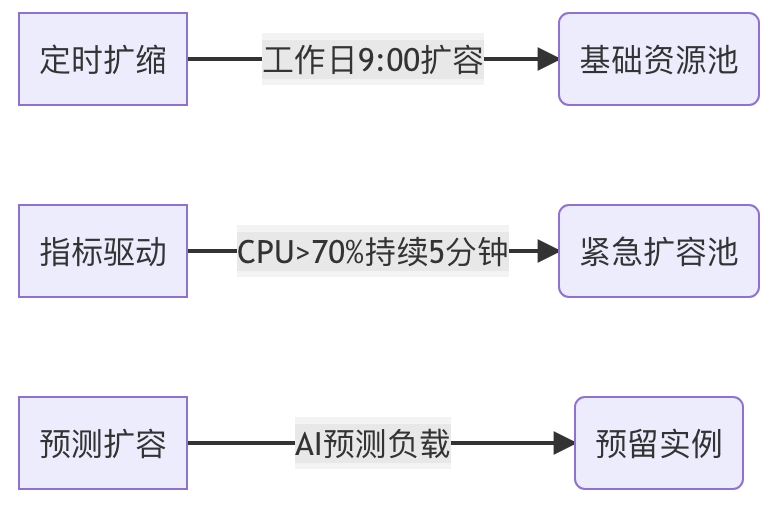

2. 弹性扩缩容进阶策略

-

预测式弹性:基于 LSTM 算法预测业务负载,提前 15 分钟扩容(某互联网银行 CPU 闲置率降低 60%)

-

混合弹性策略:

三、Swift 系统改造:在合规与性能间走钢丝

真实案例:某国有大行 Swift 容器化后报文延迟从 50ms 飙升至 200ms 的排查过程

1. 性能调优全记录

-

内核参数调优:

# 调整容器网络栈 sysctl -w net.core.somaxconn=32768 sysctl -w net.ipv4.tcp_tw_reuse=1 -

GPU 加速方案:

-

NVIDIA T4 加密卡 + Kubernetes Device Plugin,SM4 算法性能提升 8 倍

-

国密算法硬件卸载,CPU 利用率下降 75%

-

2. 安全加固三板斧

-

网络隔离矩阵:

流量类型 传输通道 加密协议 行内系统通信 金融专网+专线 TLS 1.3+国密SM2 跨境报文 Swift 专用VPN 量子密钥分发 -

审计日志双保险:

-

操作日志实时写入区块链(防篡改)

-

敏感操作视频录屏存档

-

四、未来战场:AI 驱动的云原生金融大脑

1. 智能运维革命

-

故障预测:基于 Prometheus 指标训练时序模型,提前 30 分钟预测磁盘故障

-

根因分析:知识图谱自动关联告警(某银行平均故障定位时间从 40 分钟缩短至 5 分钟)

2. Serverless 支付

-

冷启动优化方案:预留实例池 + 请求排队,首笔交易响应时间 <500ms

-

成本对比:传统 VM 方案 vs Serverless(峰值成本下降 65%)

五、避坑指南:银行云原生三大死亡陷阱

-

过度解耦陷阱:微服务拆分过细导致分布式事务雪崩(建议:初期按业务域划分,控制服务数量在 50 个以内)

-

伪多活陷阱:仅应用层多活,数据库单点写入(必须采用 ShardingSphere+数据库双活)

-

安全幻觉陷阱:仅依赖云平台基础安全,未做应用层加固(必须实现全链路加密+动态令牌)

结语

银行云原生不是一场简单的技术升级,而是一场涉及组织架构、研发流程、运维体系的全面变革。当容器化渗透率达到 60%、自动化运维覆盖 80% 场景时,一个具备“数字韧性”的新型银行基础设施才能真正成型。

1937

1937

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言