存款账户是个人在银行进行资金存储的载体。体现了个人存入银行资金的实时余额。

借记卡是个人存款账户进行资金收付的支付工具。客户在线上、线下进行转账或金融支付时,需选择借记卡,使用借记卡进行转账支付。

那么,借记卡是否就是存款账户账户?

不是,必须明确:借记卡≠存款账户

首先,存款账户以账号作为资金存储的唯一识别码,即客户资金是存入指定账户(说明:此账户指承载资金存储的实体账户。在多级账户结构下,虚拟账户并不承载资金的实际存储)。借记卡只是客户存储资金或进行资金存入/支取的支付工具。该借记卡与账号存在关联映射关系,但借记卡只是作为存款账户的实体凭证。换句话来说,借记卡凭证出现异常(比如:挂失、到期、损坏等),只是该借记卡无法作为支付工具进行支付消费,但不影响借记卡所关联的账户的资金收付能力。(比如:在传统账户应用中,卡折关联户借记卡挂失、到期,但存折依旧可以正常存入、支取)

其次,借记卡只是单一的实体介质凭证,但账户具有复杂的结构【银行账户系列知识:存款账户体系介绍】,如:单账户结构、两级主子账户结构、多级主子账户结构,且对于多级账户结构,还存在主实子虚结构,主虚子实结构。

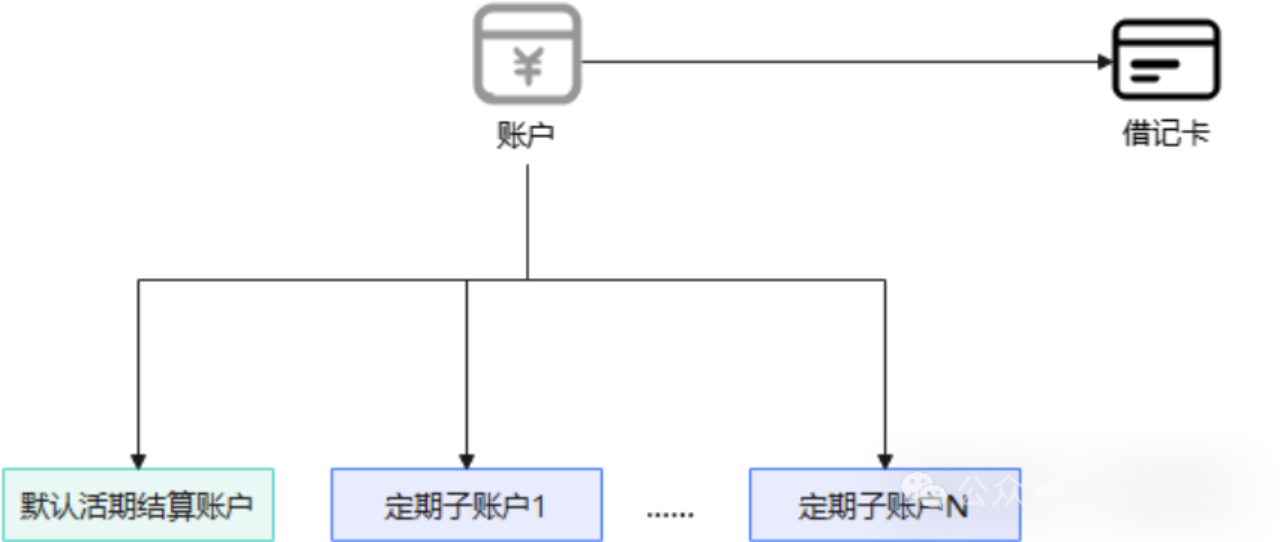

例如:①一卡通、一本通等为主虚子实两级账户结构,对客虽然以主账户(或借记卡)展示,若对非默认活期结算账户(默认结算账户为默认的活期实体子账户)进行存(如:零存整取按月存)、取(如:定期提前部分/全部 支取、定期到期全部支取),必须以主账户(或借记卡)+定期子账户序号(也即实体账户)进行操作。

图1 一卡通账户结构

②分账核算的一户通/多级账簿,其账户结构为主实子虚多级结构,其记账主体为主账户,但每个子账户/账簿会独立登记各子账户/子账簿的收付明细与余额。(说明:因此种账户结构多用于企业账户,在此即不做详细举例)

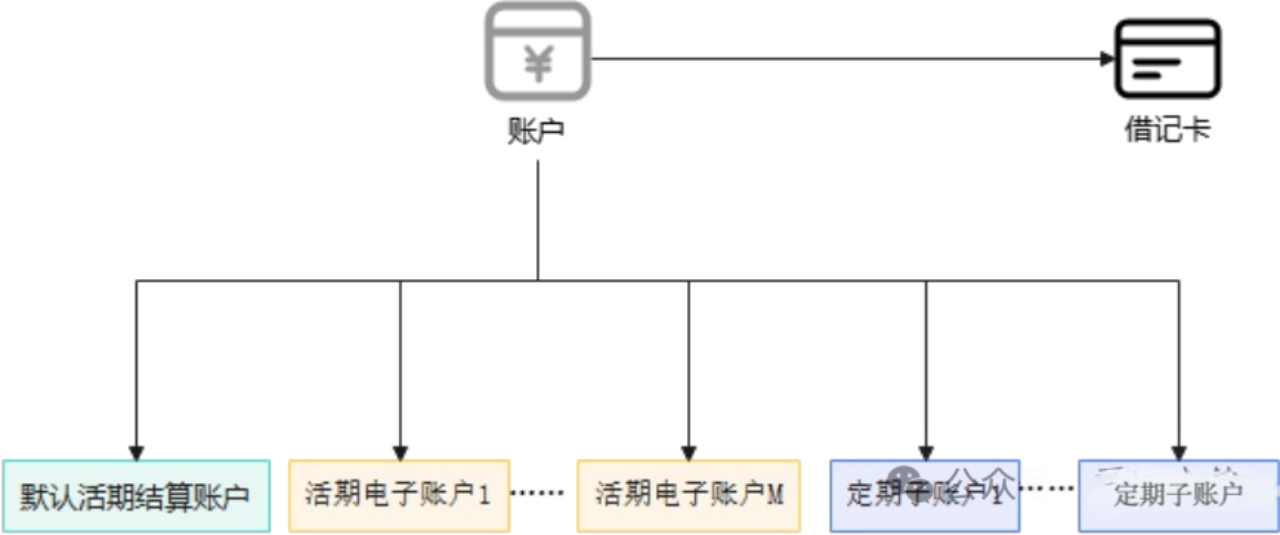

最后,随着互联网电子账户的兴起与快速发展,特别是个人结算账户分类【银行账户系列知识:个人人民币结算账户分类】的提出,人民银行允许在I类配发实体介质活期结算账户下,加挂电子账户(《银发〔 2015〕 392 号中国人民银行关于改进个人银行账户服务加强账户管理的通知》2.通过电子渠道开立III类户的,银行应通过开户申请人从同名I类户向III类户转入任意金额的方式激活账户,并确认开户申请人是同名I类户的所有人。III类户账户余额不得超过1000元,账户剩余资金应原路返回同名I类户。已开立I类户再申请在同一银行开立III类户的,银行可在I类户实体介质上加载III类账户功能。),故同一借记卡凭证下,也可以同时存在多个活期结算账户,但原配发实体介质的活期结算账户为默认结算账户(也即交易主账户)。

图2 电子账户结构

也许有人会问:能否将账号等效为借记卡号进行设计?

个人意见,不建议。

因为:①以借记卡号作为账号设计,在面向传统的卡折并用户存在兼容性问题。②借记卡更换后,在代发工资等场景用户,原卡号可以直接映射账号,入账处理简单;若是以借记卡号作为账号设计,若多次换卡,则成链式追溯,麻烦且效率不高。③在存在电子账户的情况下,借记卡虚(活期电子结算账户)、实(默认活期结算主账户)混乱,且浪费卡号资源;④以卡号进行多级账户设计时,也必然面临者主借记卡号、子账号的混乱结构,面临者沟通资源的消耗。⑤借记卡号作为账号,必然也会引起账户与凭证的模糊,导致账户与客户凭证的概念、需求、设计等一系列沟通与设计问题。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言