关于投保人豁免,刚刚接触保险的朋友总是一知半解,但是因为有“夫妻互保”等等高大上的名头,感觉是一份爱的见证,总觉得还是有必要投保的。

同时,也有一些保险自媒体的朋友,认为投保人豁免的保费过于昂贵了,不如投保一份定期定额的重疾险来的简单,并且保障稳定。你看,投保人豁免后面几年保障都没几个钱了,还要交定额的保险费,这不是坑吗?

“良心回答”

我们就来聊聊投保人豁免究竟坑不坑?

本文分为两部分,前半段是投保人豁免投保前必须要了解的知识点,

后半段是半吊子不靠谱的计算,可供参考。

先说结论

投保人豁免险是一款减额定期保险。

什么叫减额保险?

减额保险就是每年保额递减,保费平均的保险,如上图所示。

什么叫做豁免?

豁免就是当这份保险的被保险人出事了,这份保单就不需要继续缴纳保费,但是所绑定的主险保障还继续有效的意思。

谁是谁的豁免,谁又豁免了谁?

对于一份重疾险+投保人豁免来说,实际存在两套投保人与被保险人的关系。

举个例子,丈夫A为妻子B投保了一份重疾险+投保人豁免险

A是重疾险的投保人,B是重疾险的被保险人

A是重疾险附加投保人豁免险的投保人,也是重疾险附加投保人豁免险的被保险人。

如果A(主险的投保人)罹患了投保人豁免中的轻症、重疾、身故或者约定的其他责任,那么投保人豁免险合同结束,重疾险保障继续,但是未来不用交保费了。B未来罹患重疾险约定的疾病,也能获得赔偿。

如果B(主险的被保险人)罹患了重疾险合同中的轻症、重疾或者其他保险责任,得到了保费豁免,如果还有其他保险责任还可以得到赔付,那么保障是继续的。

(头晕了?多看几遍就不晕了微笑脸)

1.投保人豁免也需要做健康告知

如果不符合健康告知,强行投保,万一出险是会被拒赔的。

2.投保人豁免的责任不一定与主险责任相同

有的主险有轻症责任,投保人豁免险缺少了轻症。(御享人生)

有的重疾险,投保人豁免险的保障范围甚至比主险还多。(如纯重疾的投保人豁免,有的包含了身故责任。)

3.投保人豁免险计算风险保额

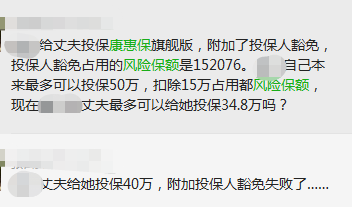

风险保额是保险公司用以计算风险保障费或作为体检标准的基础。比如百年人寿的重疾险风险保额投保时最高为50万元,那么我是否可以自己投保50万康惠保,再给妻子投保带投保人豁免的同一家保险公司的重疾险?

答案是否定的。

百年人寿按“主险和长期附加险年交保费*(交费期间-保单年度)”计重疾险风险保额,也就是假设整个保险年缴保费3000元,交20年,投保人的风险保额就是6万元。那么投保人自己就只能投保最高44万的重疾险保额给自己了。

网络图片

当然,要想投保更高的保额,接受保险公司的体检就可以。可惜康惠保是网销产品,没有体检的选项。所以,如果这时候选择50万保额投保,就会出现投保失败的情况。

如果没有提前知道风险保额的计算方式,投保的时候就麻烦啦!很多保险公司都将投保人豁免险计入风险保额,有的会乘以一个百分比的系数,不过也有少数保险公司不计入风险保额,这就要求在投保前和专业人士确认清楚这方面的事项。

4.保单属于投保人。

这条会引发的最大问题是,未来如果婚姻出现矛盾,保单的稳定性会受到影响。

“感情都破裂了,这份保单我还帮你交吗?”

“你说你的保单是你自己出的钱,那为什么我是投保人呢?”

“我给你投的保,你身体这么差快出险了,却要和我离婚?理赔金我要一半!”

我们固然都希望每一对爱侣都执子之手,与子偕老,但世事总是不如常,届时分割保单的纠纷必然不小。一般有以下三种处理方式,具体情况以各个保险公司的操作流程为准。

1、 保单分割,不继续持有人身保险保障,可以按当年度的保单现金价值进行财产分割。

2、 离婚后,保单申请变更投保人,变为自己为自己投保,则不再存在投保人豁免保费。

3、 离婚后,不变更投保人,原保单还在继续缴费,投保人豁免的保障责任继续有效(投保时有保险利益即有效)。

对于这个问题,网络上有一些朋友用简单的加减计算累计保额的方式,来说明买个豁免险,不如投保人自己买一个定额重疾险。比如以下这张图。

这类计算方法不能说错误,至少距离投保人豁免险“价值多少”的真相,还有一些距离。

------不想看计算的可以先看结论------

投保人豁免险只是产品设计与定期定额的保险不同,但是保障的“性价比”是相同的。

------想看计算过程的继续往下看------

我们都知道,每个年龄段的风险保障成本都是不同的,基本上发生保险赔付的概率与年龄大小呈正相关关系(年龄越大,生病可能性越高)。

那么在计算保险的保障值不值的时候,就不得不将保额乘以赔付概率,得出一个粗糙的“纯风险保额”进行计算。

关于风险保费与保费的关系,可看文章

影响保险价格的要素有哪些?丨人寿保险是怎样定价的(一)(可点击查看)

同时,货币是具有时间价值的,将N年的保费进行单纯累计,或者将不同年份的保额进行对比是比较错误的方式。现在手里的100元,显然30年后不可能等于100元。

关于现值问题,可看文章:

长期保险,我该选择20年缴费还是30年缴费?(可点击查看)

我们就可以进行一种计算:计算整个投保人豁免保费的现值,同时计算整个投保人豁免保障期间每年“粗保障成本”的现值,两者对比,就大概能知道投保人豁免险是不是在收“智商税”了。

关于产品选择,我们还是选择OO一生,原因很简单,这个产品的投保人豁免险的保险责任与主险责任相同:重疾、轻症、身故,甚至还多了个失能责任。相同的保险产品进行比较,得出的结论才更有意义,拿O安福和康O保对比,那不是关公战秦琼吗。

关于粗保障成本,我们这样来估算:保障成本=保额*(重疾发生率+死亡率*(1-因患重大疾病死亡的人数占全部死亡人数的比率))

注意,此处计算,没有考虑概率的累加结果,同时也不将剩余55种重疾+35种轻症+失能计算在内,因为没有对应的官方数据,更没有考虑到投保时健康告知带来的影响和潜在逆选择的影响,所以只能得出一个粗糙的保障成本,并不能代表结果符合产品实际的精算设计。

对于现值,我们将按照保守的通货膨胀 3%进行现值计算。这也略大于国家统计局公布的2018年全年2.1%的CPI指数。

经过计算,我们可以得出结果:估算的投保人豁免的保费现值和保障成本现值基本相等。

必须要重申的是,保险公司并不公开单个产品的精算报告(可口可乐公司也不公开可乐配方呀),我们这个结果顶多是崂山可乐,甚至是崂山白花蛇草水,只是稍微比单纯加减法计算,更加逼近了投保人豁免的真相,推翻了什么性价比高低、投保人豁免都是智商税等错误的观点,不过当个投保人豁免险产品贵不贵,还是要具体问题具体分析的。

还是那句话,保险就是一分钱,买一分保障,仅此而已。想要一秒致富可以买彩票,千万别买保险

原文地址:https://m.ibaodian.com/inforweb.do?i=IN190505155703659494&u=US190519000000000012&v=3.6.0&p=android

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言