本文通过Python中的pandas、numpy及matplotlib等库实现对多个股市指数的日线行情数据的获取与处理,计算并展示了各指数间的相关性,并进一步用热力图进行了直观展示。

本文通过Python中的pandas、numpy及matplotlib等库实现对多个股市指数的日线行情数据的获取与处理,计算并展示了各指数间的相关性,并进一步用热力图进行了直观展示。

工具介绍

import pandas as pd

import matplotlib.pyplot as plt

import tushare as ts

pro = ts.pro_api()

import math

plt.rcParams["font.sans-serif"]="SimHei"

import numpy as np

首先需要导入pandas和numpy模块完成数据分析的工作,还需要matplolib进行画图,最后需要获取指数的相关数据,这里导入了tushare数据包,tushare官网有数据包使用的详细教程。

构建指数相关性表格

df = pd.DataFrame(columns=["上证综指","深证成指","中小板指","创业板指","科创50","上证50","沪深300","中证500"])

list_code = ["000001.SH","399001.SZ","399005.SZ","399006.SZ","000688.SH","000016.SH","399300.SZ","399905.SZ"]

list_index = ["上证综指","深证成指","中小板指","创业板指","科创50","上证50","沪深300","中证500"]

for each in range(len(list_code)):

df1 = pro.index_daily(ts_code=list_code[each],start_date=20200315,end_date=20210315)

df1.sort_values(by="trade_date",ascending=True,inplace=True)

list1 = df1["close"].tolist()

list_return = []

for i in range(len(list1)):

if i < len(list1)-1:

r = math.log(list1[i+1]/list1[i])

list_return.append(r)

df[list_index[each]] = list_return

corr = df.corr()

利用tushare获取指数的日线行情,这里获取了近一年的日线行情。之后利用公式计算出每日收益率。最后利用pandas里的corr函数可以直接返回相关系数表格。如下图所示:

利用相关性表格画出热力图

fig = plt.figure(figsize=(10,6))

cmap = plt.cm.OrRd

plt.imshow(corr,cmap=cmap)

plt.colorbar()

industry = corr.columns.values

tickmarks = np.arange(len(industry))

plt.xticks(tickmarks,industry,rotation=90)

plt.yticks(tickmarks,industry)

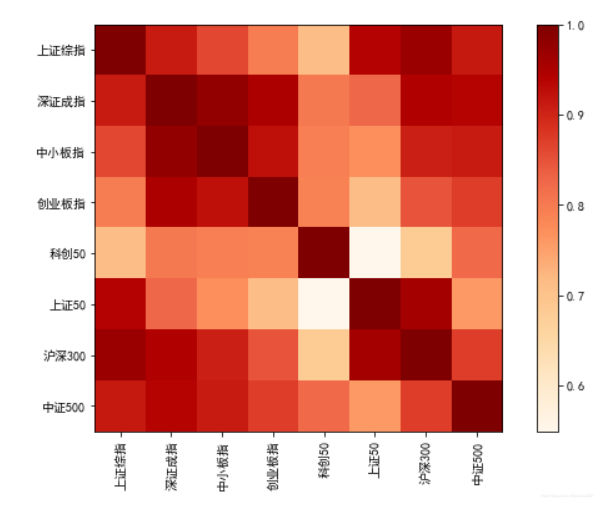

首先设定好画布大小和热力图颜色,颜色的方案在CSDN很多文章都有介绍。这里使用OrRd的配色。绘制效果如下图:

1280

1280

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言