现在虽然消费水平在降级,但是总需要有消费的地方,尤其是现在的年轻人,图个方便,动不动就点个网贷和申请张信用卡之类的。但总是会有额度不够花的时候,屏幕上有个“提额”的按钮,到底要不要去申请涨额度,但是又担心会影响征信,犹豫半天,到底要不要点,该怎么办?别担心,今天来聊一聊其中的门道。

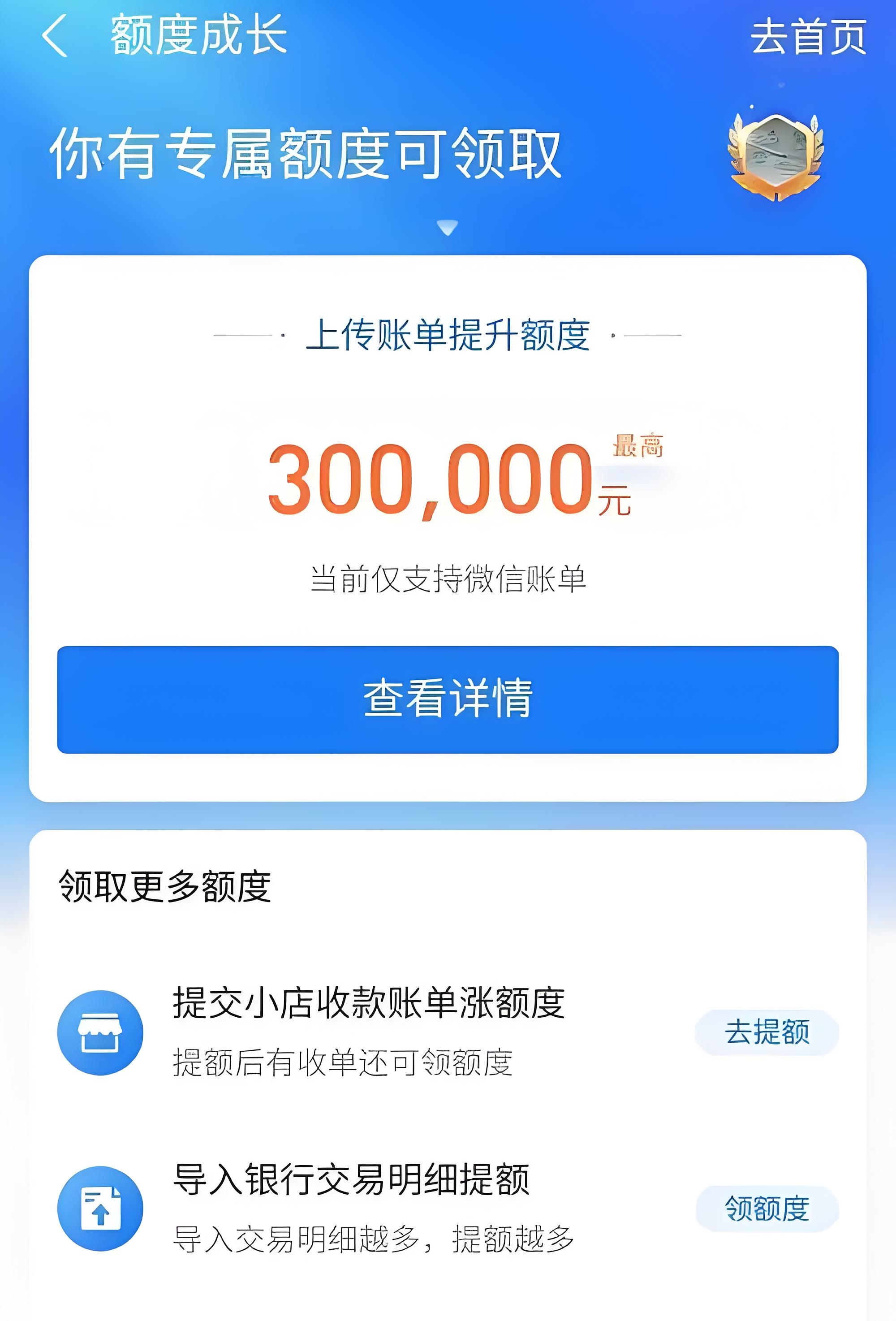

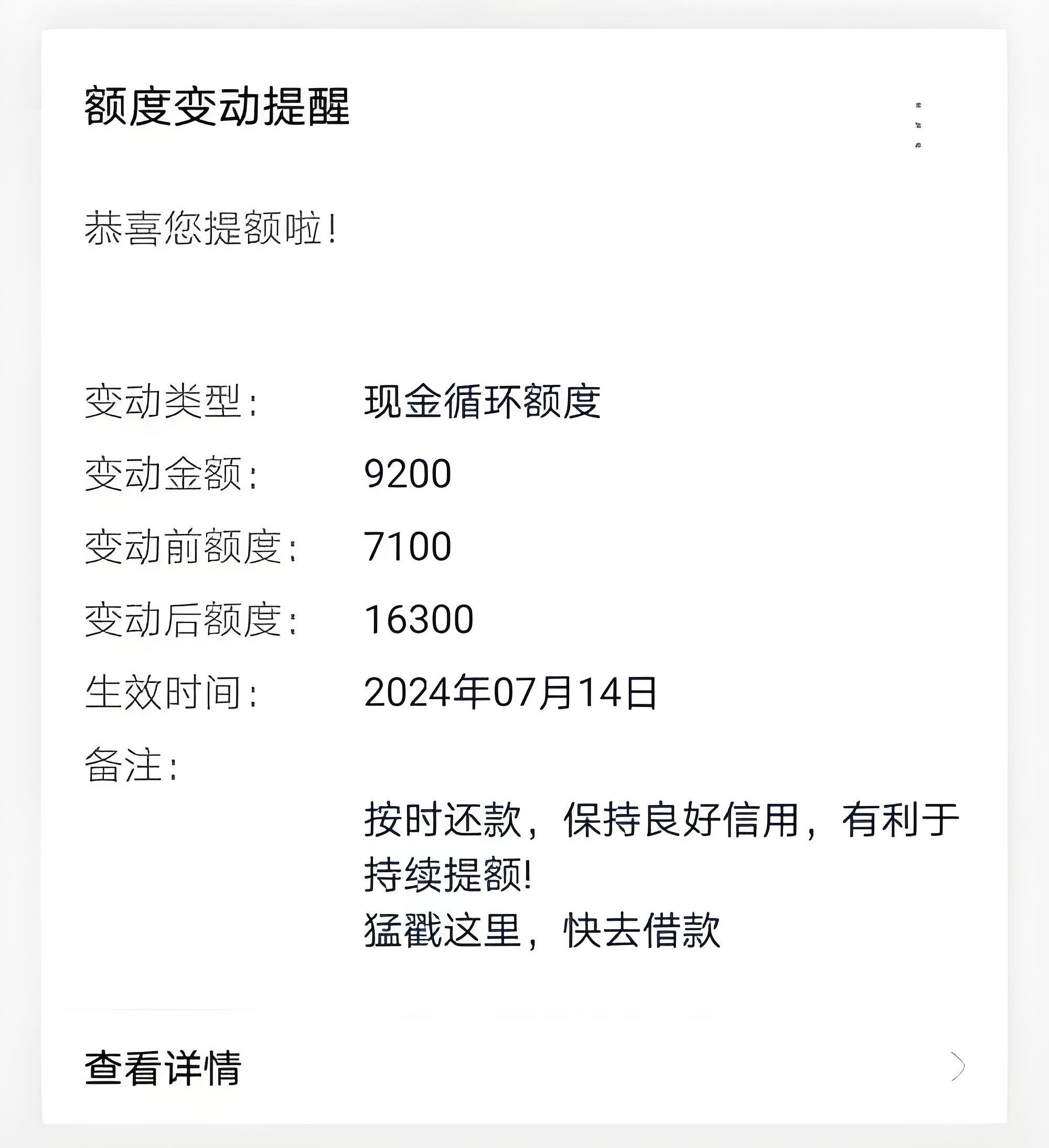

这里先说说系统自动提额。网贷和信用卡提额,这可不是随便给的,银行和机构是通过“贷后管理”,看到你的消费、还款能力、授信机构数量、总授信额度和信用记录等综合情况评估的,定期会给你的账户打分,分高了额度自然就涨了。这些就像是你的“信用名片”,银行或机构得根据你的过往表现,再决定要不要给你“提额”。这个“贷后管理”跟平时申请贷款那种硬查询不一样,不算负面记录,对个人信用的影响微乎其微,不影响你的征信次数。只是征信报告上多了条查询记录,说明银行在关心你的财务状况。

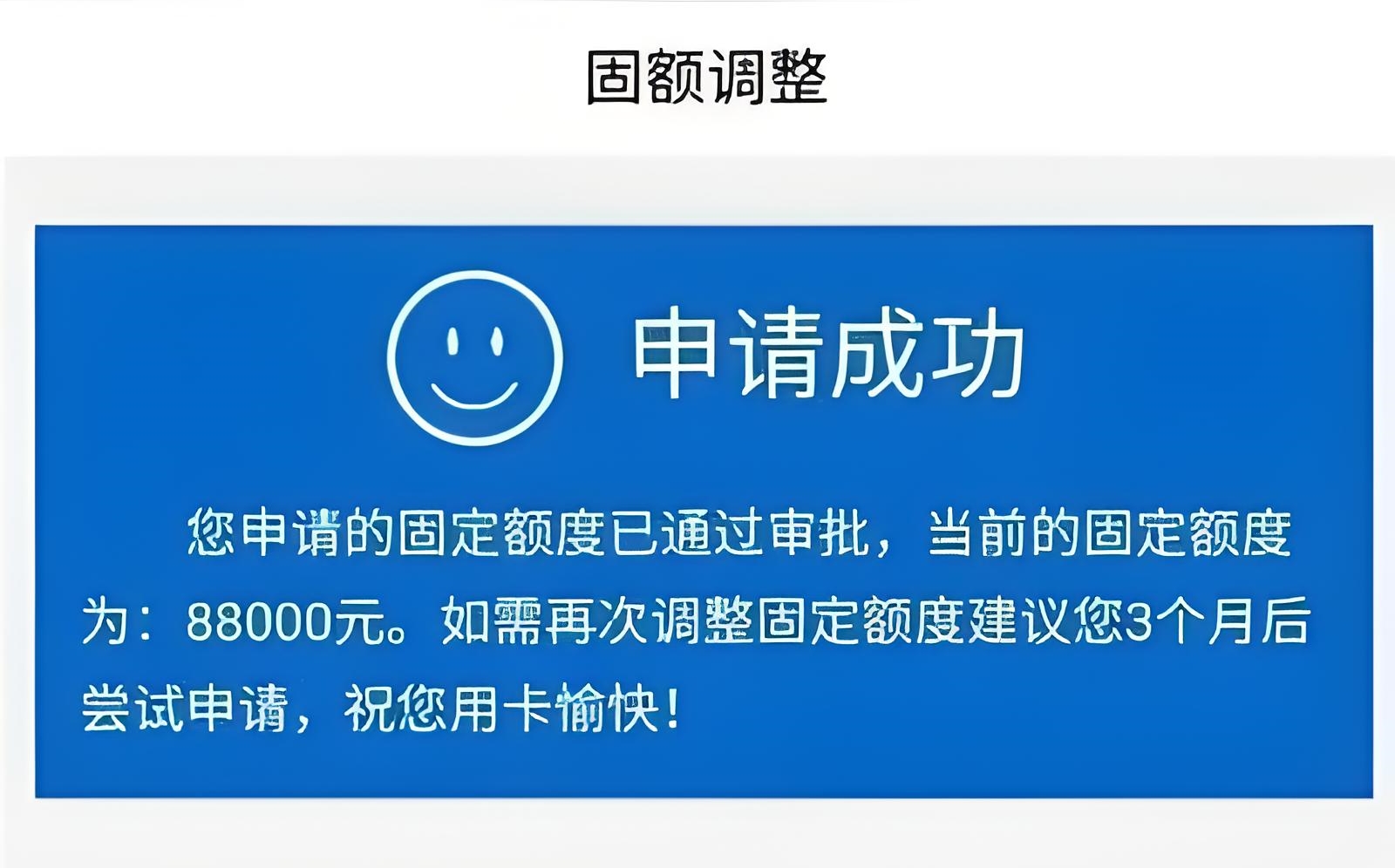

信用卡的自动提额大部分是不需要查征信的,系统就看你最近借钱还钱乖不乖,乖的话额度就悄悄涨了。个别银行或机构比较严的,系统已经自动预提额,但是每次提额都得经过人工确认才算正式提额,这种就特别需要注意是否有授权查征信的提示。如果有,那么这次提额就算一次征信审批查询,并且查了征信也不代表提额就稳了。如果你有逾期、违规用卡,或者征信不佳、高负债,银行可能会担心你“借钱不还”,提额就可没戏了,或者可能额度就没那么高。

再说说主动申请提额,并不是每次你去提额申请都会去查征信的。这种话情况有的是不查征信的,各家银行或机构规矩不同,有的宽松点,会定期给你做“贷后管理”,只看消费还款,或者根据你以往的信用记录直接判断。但大多数还是会查征信,在申请时页面让你再授权查征信,一定要注意看有没有征信授权提示,有的话那这次提额就算一次贷款或信用卡审批查询,征信上会留痕,没有的话就不算。不过别担心,银行和机构也是有“规矩”,比如一个月内多次申请,可能只查一次,避免频繁打扰你的征信记录。如果你心里实在是没底,就直接去问银行或机构。当然,保持良好的信用习惯,按时还款,消费有度,才是提额的王道。

总之,网贷和信用卡提额与征信查询,是风险管理的一部分。你的信用状况是银行和机构考虑的重要因素,但不是唯一。想要提额成功,还得靠自己的努力和良好的信用记录说话。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言