数据来源:自主整理

时间跨度:2001-2021年

区域范围:沪深A股

指标说明:

可读性是文本分析的重要维度。上市公司的年报文本可读性,既可以直接作为解释变量,来分析一系列企业行为,如李春涛老师发表在《金融研究》上的论文《年报可读性与企业创新》,以此来分析企业的创新行为。另一方面,可读性也可以用来作为企业信息披露质量的代理指标。

但是,当前研究更多的使用单一维度来度量年报可读性。诚如李春涛老师所言:

现有衡量中文年报可读性的指标忽视了年报自身特有的文本属性,即信息披露本身会包含大量的会计财务术语,而且忽视了企业规模和复杂度导致的年报信息披露量的差异性。

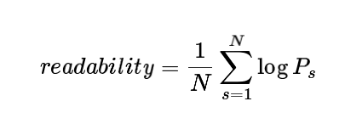

据此,Shin, Donghyuk, et al. (2020) 使用基于word2vec神经网络语言模型,构建了一个文本可读性指数。其原理是假设文本中句子相互独立,并考虑句中词汇的前后搭配顺序,将文本中各个句子生成概率乘积的对数似然的均值,作为此文本的可读性度量。

其计算公式为:

其中,Ps表示句子s生成的概率,N表示构成文本的句子数。其值越高,表示文本中词对搭配顺序在语料中出现的频率越高,文本越容易被理解,文本可读性越高;反之,则表示词对在语料中出现的频率越低,文本越不容易被理解,文本可读性越差.

考虑到研究需求,共有两份数据:

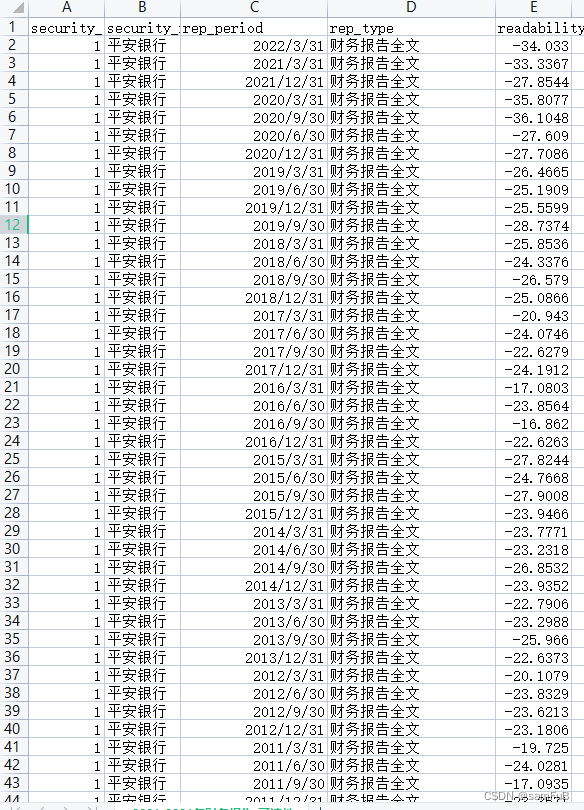

上市公司财务报告可读性 (年报可读性),2001-2021年数据,因为上市公司会公布季报和年报,所以是季度数据。一个上市公司一年有四个值,分别是3、6、9、12月。

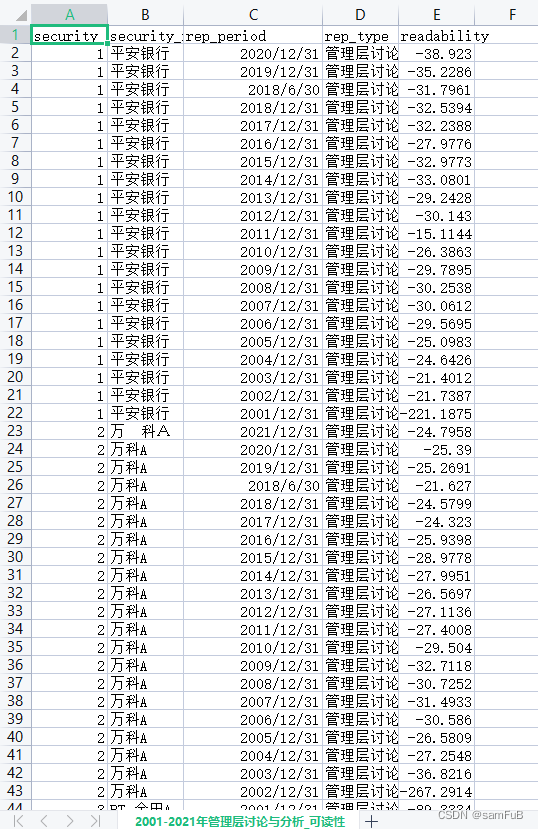

上市公司管理层讨论可读性 (MD&A) ,2001-2021年数据,管理层讨论通常是一年一次,所以是年度数据。

参考文献:

[1]会芹,施先旺.年报文本信息可读性与股价崩盘风险[J].投资研究,2022,41(07):129-148.

[2]朱丹,李静柔,李世新.年度报告的可读性水平、过往业绩与分析师预测[J].审计与经济研究,2021,36(05):77-85.

[3]逯东,宋昕倍,龚祎.控股股东股权质押与年报文本信息可读性[J].财贸研究,2020,31(05):77-96.

[4]王海芳,姜道平,许莹.数字化转型能否提高信息披露质量?——基于年报可读性的研究[J].管理现代化,2022,42(02):58-65.

[5]丁亚楠,王建新.“浑水摸鱼”还是“自证清白”:经济政策不确定性与信息披露——基于年报可读性的探究[J].外国经济与管理,2021,43(11):70-85.

[6]阮睿,孙宇辰,唐悦,聂辉华.资本市场开放能否提高企业信息披露质量?——基于“沪港通”和年报文本挖掘的分析[J].金融研究,2021(02):188-206.

字段说明:

security_code[证券代码]:以上海证券交易所和深圳证券交易所公布的证券代码为准。

security_name[证券简称]:以上海证券交易所和深圳证券交易所公布的公司最新证券简称为准。

rep_period[报告期间]:报告对应会计期间截止日期,格式为“YYYY-MM-DD”。

rep_type[报告类型]:文本数据源类型。

readability[可读性]:报告文本中句子的条件生成概率的对数均值。其值越高,表示文本中词对搭配顺序在语料中出现的频率越高,文本可读性越高;反之,则表示词对在语料中出现的频率越低,文本可读性越差。

样例数据:

下载链接:

2001-2021年管理层讨论与分析-可读性数据集:https://download.csdn.net/download/li514006030/88433570

2001-2021年财务报告-可读性数据集:https://download.csdn.net/download/li514006030/88433569

877

877

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言