本内容较浅显易懂的简述了保险险种的分类、查询、配置,以及保险中的掩藏项。主要以个人所购买的两款人寿类商业保险为例说明。紫色文字是超链接,点击自动跳转至相关博文。持续更新,原创不易!

目录:

一、保险险种的分类

1、意外险

2、寿险

3、重疾险

4、医疗险

二、保险的查询

1、金事通APP

2、商业保险APP

三、平安寿险

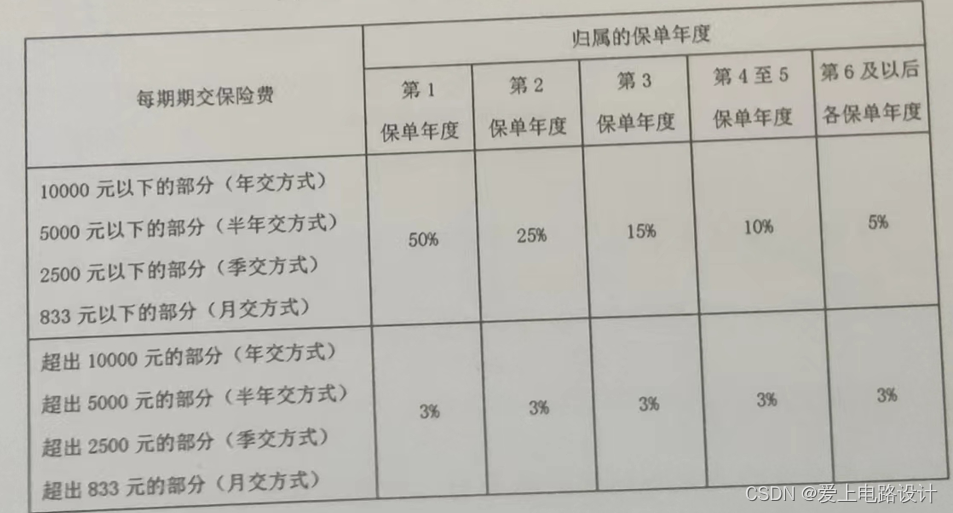

1、智能星

1)期交保费的初始费用 2)保单目前状况

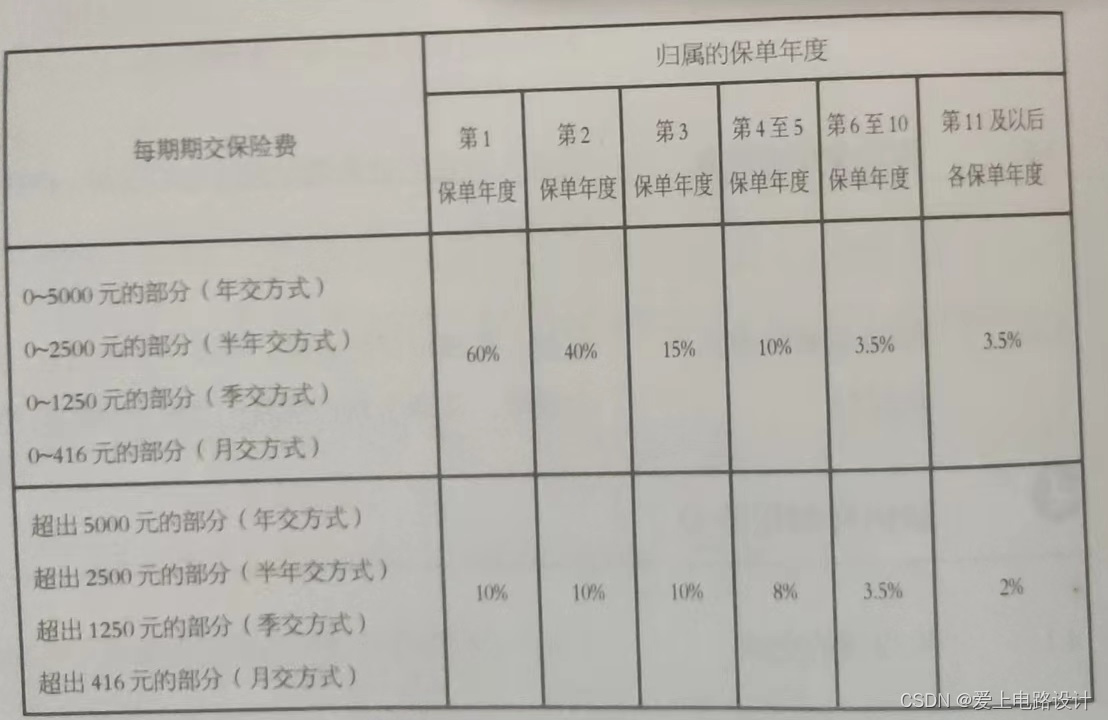

2、智富人生A

1)期交保费的初始费用 2)与银行存款收益比较 3)收益取回规则

3、分析总结

四、保险的掩藏项

五、保险的配置

一、保险险种的分类

1、意外险

顾名思义,就是保意外事故导致的风险,排斥疾病。

意外险的保障内容就包括意外身故、意外残疾、意外门诊、意外住院。现在市面上,也有部分产品会增加意外住院津贴,在因意外导致的住院期间,每天可以获得一笔经济补偿,比如100元一天,可以理解为误工费。

因为意外发生概率极低,所以按照保险业适用的大数法则,意外险的保费也很低。一般保费是几十元到几百元不等。

意外险,18~65岁都是同样的保费,一般买一年保一年,遇到更好的意外险产品,随时可以更换。

意外险产品有一个特点,就是它和身体条件无关,只要被保险人的职业类别和年龄符合,几乎都能买。只要做过飞机、火车,在平台买过票,很可能一不小心就“被”勾选了意外险。

2、寿险

寿险是保障身故责任的,不管什么原因的身故,包括意外身故和疾病身故,保单的受益人都可以获得一笔定额赔付金,以缓解生活压力。所以我们可 以看到,寿险主要适用于家庭经济支柱。

寿险的意义就在于弥补身故后的一部分资金缺口,基本上满足家庭日常正常支出、还贷、儿女教育、父母养老等方面的资金需求,维持很长一段时间内家庭的正常生活。

3、重疾险

重疾险是保障重大疾病的风险,一旦得了合同约定的重大大病,达到保险条款里对应的理赔条件,就可以一次性获得一笔赔付,比如保额30万、50万、100万。简单可以理解成“确诊即赔”。

4、医疗险

不像重疾险,能够买30年、或者保障到70周岁、或者保障到终身,医疗险产品基本上都是一年一买,买一年保一年,保费是变化的。

医疗险就是报销门诊和住院所发生的医疗费的,比如感冒发烧看门诊、比如肾结石手术住院。

有社保的话,社保可以报销一部分,但不会全部都报,具体能报多少,要看医保所在地的医保政策,就诊医院的等级,还得结合看病用了哪一些药和采取的治疗手段等。

正因为医保的不足,能报销但是不能全报,所以才有了商业医疗险,因为它可以作为医保的有效补充。

二、保险的查询

1、金事通APP

中国银行保险信息技术管理有限公司(官网)发挥金融基础设施作用,以“切实让数据多跑路、百姓少跑腿”为初心,于2021年初,推出了面向保险消费者的移动应用金事通APP。

保单查询功能:

2、商业保险APP

比如“平安金管家APP”或官网。

定点医院的查找:在搜索里面输入“定点医院”。

三、平安寿险

个人理解:寿险主要把握期交保费的初始费用,保障成本计算、涵盖的重要疾病项、医疗等。

1、智能星

2016年9月3日购买,目前有“智能星重疾”、“无忧医疗A”、“无忧豁免C加”三项保障。

1)期交保费的初始费用

2)保单目前状况

已经保障7年282天,账户总价值52735.98,已交保费56000.00,收入:-3,264.02,要想有正收入,估计10年后。

2、智福人生A

智富人生A全称“平安智富人生终身寿险(万能型,A,2004)”,2007年5月19日购买,目前有“智富重疾A”一项保障。终身的个人理解:当账户内有钱的话,可以终生,但到一定年龄后,其保障成本应该很高(年龄越大对平安公司的风险越大),造成账户内没有余额而合同终止。可以通过补缴费的方式延续。

1)期交保费的初始费用

2)与银行存款收益比较

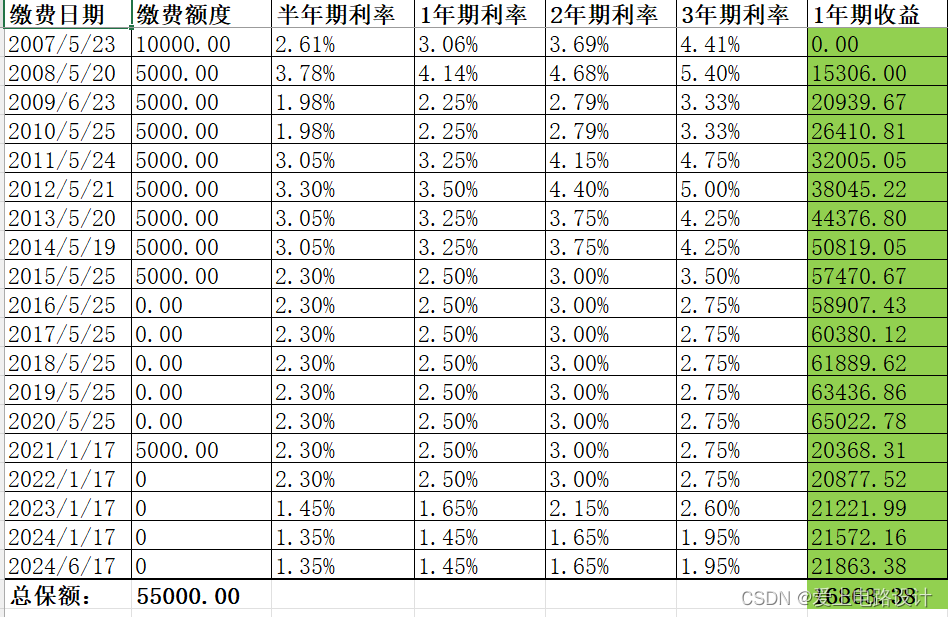

已经保障17年27天,账户总价值20890.64,已交保费55000.00,2020年5月份提走50000.00,纯利息收入:20890.64-5000.00 = 15890.64。一般不会超过3.5%,超过的部分要向相关部门报批。保险合同上可能写有6%、7%的收益,但那是预期收益,可能实际只有2%、3%的收益。

按照最保守的1年期甚至半年期的利率计算,中国银行历年利率官网查找:中国银行(搜索“存款利率”)。17年的时间可得16863.38元利息,如下图所示。

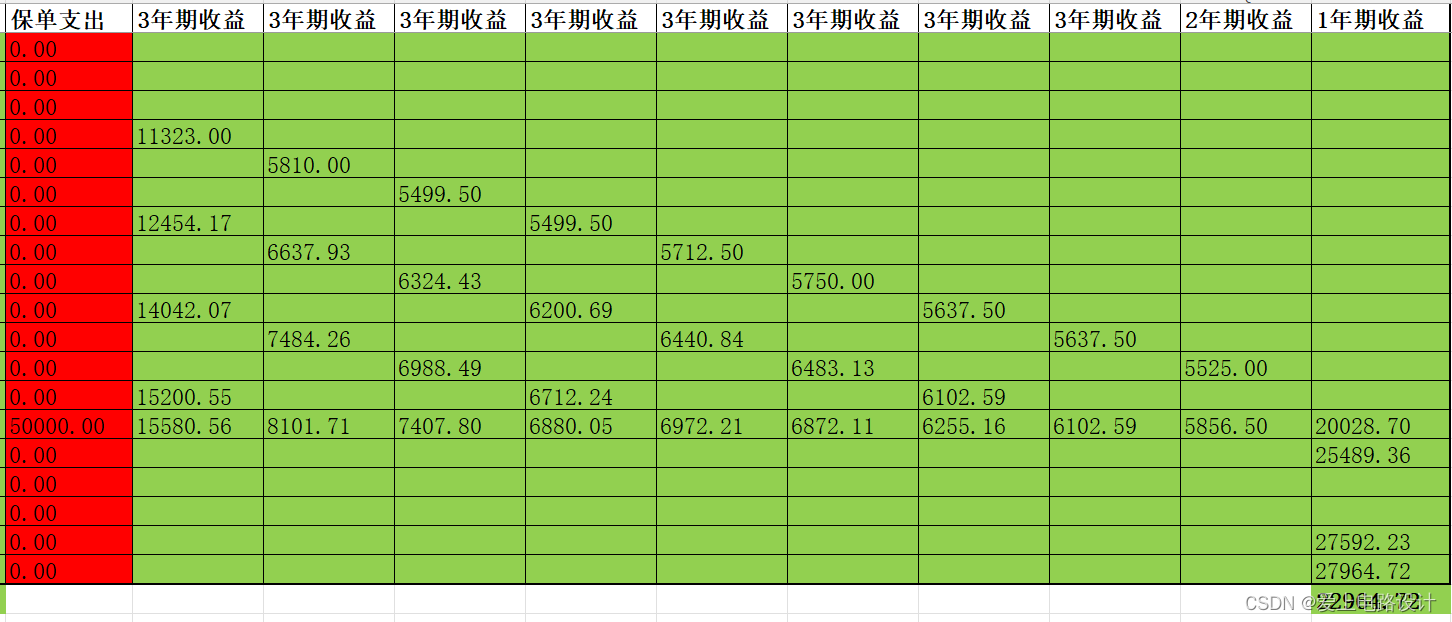

按照3年期利率计算,17年的时间可得22964.72元利息,如下图所示。

计算表格下载移步:平安保险的收益计算(2021.9~2024.6)。

3)收益取回规则

增加价值719.61-减少价值2.16 = 717.45/年,三年期银行收益折合到1年 = 393.37/年。

现金价值(增加价值)-保障成本(减少价值) > 三年期银行存款折合到每年的收益,则可继续持有,这是按年决定,但最好按月决定是否全部取回。

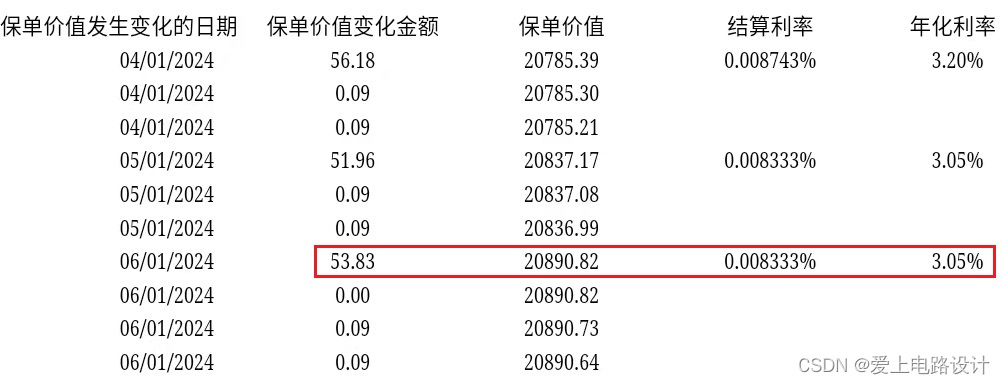

20837.17经过1个月后,得到20890.82,那么月收入:53.65,日收入:53.65/30 = 1.788,年收入:1.788*365 = 652.742,万份收益: 313.258。

3、分析总结

从上面的两个保险可以看出,商业保险具有有限的保障(是否能够得到有效保障见第三节内容所述),但绝对不能用于财富的保值与增值。有关理财的内容移步:从零开始学理财(内容详实)。

(3年期利率计算所得利息-智富人生A产生的利息)/17 = 416.12,以这样的价格去购买医疗类保险可能也是一种可行的方法。

四、保险的掩藏项

对保险感到最无语的一批人,是那些过去购买疾病险的人。因为当时很多疾病都无法彻底根治,所以买保险作为保障,能够抵消以后的巨额开支,所以有些家庭早早就买了这种疾病险。

然而当这些人不小心患病,真正需要这份保险来保障时,这时候才发现自己被忽悠了。什么意思呢?就拿心脏病来举例吧,一般而言心脏病基本都在保单范围之内,但是当你真正患病之后才发现,原来心脏病也分好多种,但偏偏你得的这种不在保单范围内。

即便在保单范围内,根据病情的不同,赔付标准往往也分三六九等,最终获得的赔偿金往往起不到太大的作用,假如你治病总共花了100万,而赔偿金额只有三五万,根本没啥意思。

赔付拖拖拉拉,文字游戏叠加隐藏条款其实还是好的,如果真正遇到了上面的疾病尚能获得赔付。但如果是延迟赔付,甚至是拒绝赔付呢。

医疗险中的免赔额、等待期、报销种类等,都是消费者在选择保险产品时需要特别关注的掩藏项。

五、保险的配置

下面简述配置原则,万一需要的话可以看看。

先大人后小孩

先规划再产品

先保额后保费

买保险就是买保额,保额不够,保险也就失去了真实购买的意义。买保险就是花最少的钱,获得更高的理赔,杠杆越高越好。同样的保障内容,同样的服务,当然保费越便宜越好。

先保障后理财

理财可以忽略,上面已有述。

先人身后财产

保险姓“保”,买保险的最重要的目的,还是用来转移风险带来的资金问题。在预算有限的情况下,应先把基础的健康、人身保障做足,转移人一生中可能出现的健康风险带来的资金缺口问题,再去考虑通过保险的方式理财、或家庭资产传承。

保险如同保障,它不能让你避免风险,但能让你在风险来临时,有一点底气去面对。觉得不错,动动发财的小手点个赞哦!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言