作者:JANMING 公众号:产品思考随笔

目前官方微信支付、支付宝均已推出了分账功能,而其他第三方支付机构(例如:汇聚支付)也推出了聚合支付分账,那么各方的分账系统有什么优缺点?如何进行对比分析呢?作为平台型客户应该如何抉择呢?那么看这篇文章就够了!

以下是简单对比分析:

一、微信支付分账

2018年10月31日,微信支付小范围发布内测版“服务商户分账接口”,直至2019年中旬才正式对外商用。

服务商分账,是基于微信体系下,由微信服务商代特约商户进行分账给其他微信用户(分账接收方)的一款资金分发产品。它能够一定程度上解决资金二清问题,而且支持现有微信体系下的所有产品,但是由于微信支付的克制,导致微信分账有很强的限制性。

微信分账的计算逻辑如下:待分账金额=订单金额-手续费-已分账金额,即需扣除手续费之后进行分账。

1. 缺点

(1)所有客户均需开通微信商户账户/个人零钱;

影响点:小,

微信支付均已覆盖全中国用户;

(2)服务商模式的分账,存在高比例和低比例分账的限制,而直连商户分账暂无限制;

影响点:中度。

很多商家都是通过服务商对接微信官方,而且只能最高分账30%,也就是至少70%要留在商家账户。如果要申请高比例分账,必须是该行业领头羊才能申请开通。这一限制导致很多客户对微信分账望而却步。

(3)已分账暂不支持退款及部分退款;

影响点:中度。

微信官方支持当日交易允许撤掉,但是已完成分账,直接到商家账户或者个人零钱,而微信将个人零钱当做银行卡看待,故不允许分账后退款。

举例,网购商品,即使受到商品之后,这时一般已完成分账,但是隔一段时间消费者以质量差为由要求退款或者补偿,这种模式微信暂不支持。

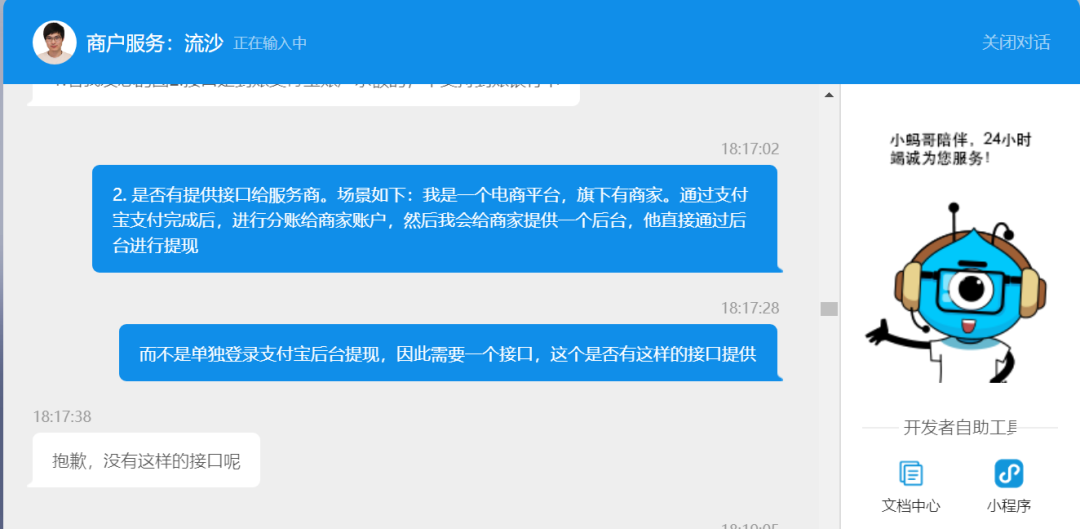

(4)服务商不可代子商户进行提现,只能商户自主微信平台进行提现;

影响点:高。原因现在很多服务商为平台型的企业,商家为服务商下的子账户;这时服务商基于本身业务需求希望商家在自身平台提现,从而打造自身业务粘性,而不要跳出平台去提现。微信的这个不支持子商户提现功能影响很大。

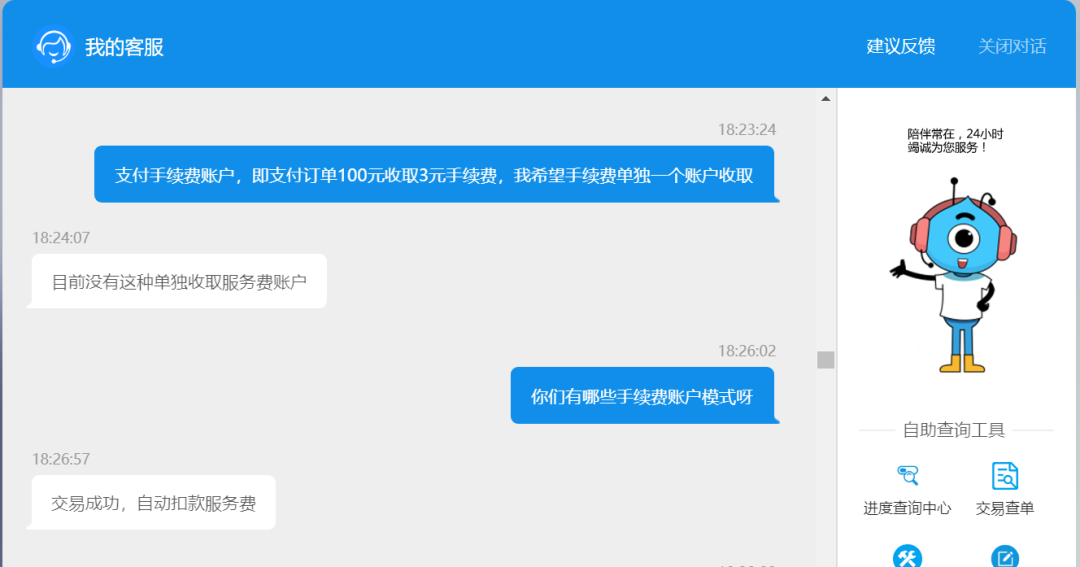

(5)已开通手续费账户模式,不支持分账;

影响点,高。

原因是很多企业为了将收入、支出更好的进行计算,均会开立手续费模式,但是目前微信不支持开通手续费账户的商户进行分账,显然令人失望。

服务商分账接口如下:https://pay.weixin.qq.com/wiki/doc/api/allocation_sl.php?chapter=24_4&index=4

(6)分账接收方的资金不支持自动提现;

影响点,高。

由于微信本身把自己的账户定位为钱包,所以不太愿意让客户自动提现。

但是很多商家的确对资金到账效率要求高,毕竟资金到银行卡才是更为真实,才可以用银行卡资金再次购买原材料,而不支持自动提现,也让很多服务商/商家 望而却步。

(7)对外默认最长有30天的冻结期;

影响点,中。

微信对外声称一笔订单不得超过30天的冻结期,否则系统自动解冻,这种行为并未很好的考虑行业情况,譬如酒店行业,酒店通过平台出售通用入住券,这种券的有效期大都为2年时间,也就是会存在用户支付完成之后2年,门店才会得到分佣。

(8)无法全额分账给单个分账对象;不支持大额分账;

影响点,中。

例如平台为了拉新促活,经常会有补贴活动,例如消费者支付100元,给商家到账100元,而支付手续费平台愿意倒贴,但是由于微信不支持手续费账户的分账,所以这类模式不被支持,导致平台无法营销;

(9)无客服,业务人员极少,只做平台,很少定制化;

影响点,大。

目前微信支付均无客服团队,所以对于企业接入微信分账时,很懂业务都无法详细确认。另外进行技术对接的时候,需要对接人员进行很长时间的摸索,定位问题。

而且,由于微信支付业务太大啦,涉及具体领域的业务人员/技术人员太少,导致对于行业情况不太清楚,缺乏定制化,让人很痛苦。

(10)多次分账,并不使用普遍领域的多次分账。

影响点,中。

多次分账的模式,的确对于很多领域均进行适用,但是其他行业却不够灵活性,比如酒店行业,酒店行业有个特点,会出现跨酒店的联合促销经营,经常会多次核销多次分账,但在这类型的多次分账,微信官方是不支持。

举个例子,消费者在集团a门店够买2张酒店入住通用券200元,这个通用券可以在b,c门店分别完成入驻消费,按道理只需要分账给b,c两个门店,而a门店作为支付收单方是不会得到分账资金的。但是微信由于原收单方是a,所以务必会给门店给分账。

(11)微信支付不支持多次分给同一个账户;不支持分账给服务商;

影响点:大。微信支付不支持多次分账分给同一个人,导致很多业务不能做;

例如消费者经由推荐人员购买10个商品,但是到货时间不一致,所以确认收货也不一致,而平台业务性质需要确认收货才给推荐人员分润,因此会出现多次分给同一人的模式。

同时由于服务商调用分账接口,但是不支持给服务商单独进行分账,这块很容易降低服务商的积极性,缺乏更深的利益绑定关系。

(12)仅支持微信体系下的分账

分账只支持商户ID、个人微信号、个人openid 、个人sub_openid等形式,均在微信体系下进行分账, 其他如采用银行快捷、网银支付等外部渠道均不支持分账;

(13)不支持当日垫资提现

交易完成后,资金处于待结算户的冻结余额中,只有调用分账接口,才会进行资金分账,所有交易的订单,只有次日才能进行结算处理,因此不支持垫资提现;

2. 优势

(1)微信生态全支付产品支持分账;

NATIVE、付款码支付、JSAPI、APP支付、 H5支付、小程序支付 均支持分账,能够很好满足微信生态下的支付

(2)接口层面以及规范性特别强;

从阅读微信分账,发现特别简练,思路特别清晰,有助于理解;同时微信分账的微信性更强。

(3)可以分享到零钱账户进行提现;

该功能可以很好的满足社群分销模式,即通过分享返利,然后推荐人进行提现;同时无需收集更多信息

(4)无需再收集用户信息进行入网注册;

目前微信基本覆盖全国用户,因此在分账的时候,无需再次入网收集资料,仅做做好绑定关联即可。

(5)系统稳定,故障少,支付方式全面;

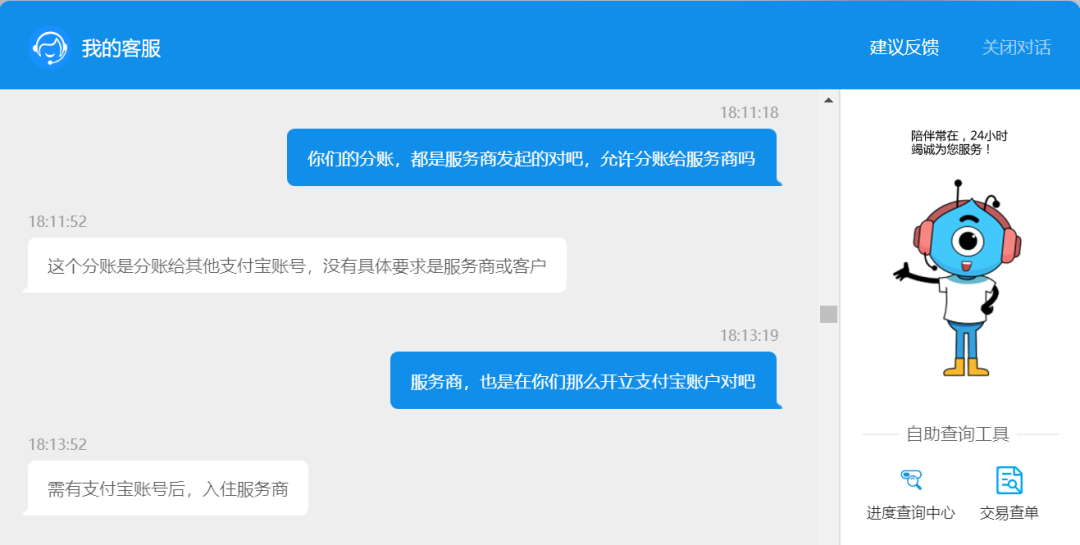

二、支付宝商家分账

2019年9月9日,支付宝发布了“商家分账”功能,商家分账是在消费者支付完成之后,由服务商调用分账接口进行资金分发,目前这块产品不支持收钱码分账,但其他产品均支持,例如电脑网站支付、手机网站支付、app支付、当面付、小程序支付,可以满足现有绝大分账场景。

支付宝的分账特点为:可分账金额= 订单金额-已分账金额,分账的资金出款从商家的可用余额账户出款。

1. 缺点

(1)不支持收钱码分账

影响点,小。

(2)不能解决二清问题;

支付宝商家分账,即使标记分账订单,一旦支付完成之后,资金到商家的可用余额,允许立马提现,而不是出于中间账户进行资金存管。

而一旦调用分账接口,资金从商家账户扣除转移到分账户的可用余额。这一点,由于待分账资金存在被挪用的风险,因此不能很好的规避二清问题。

(3)不支持手续费账户模式的分账

由于支付宝目前对外不支持手续费独立功能,均是支付即扣除手续费入账,因此也不支持手续费账户模式的分账。这种导致平台财务的核对比较麻烦;

(4)不支持服务商代子商户进行提现;

影响点:高。

原因现在很多服务商为平台型的企业,商家为服务商下的子账户;这时服务商基于本身业务需求希望商家在自身平台提现,从而打造自身业务粘性,而不要跳出平台去提现。

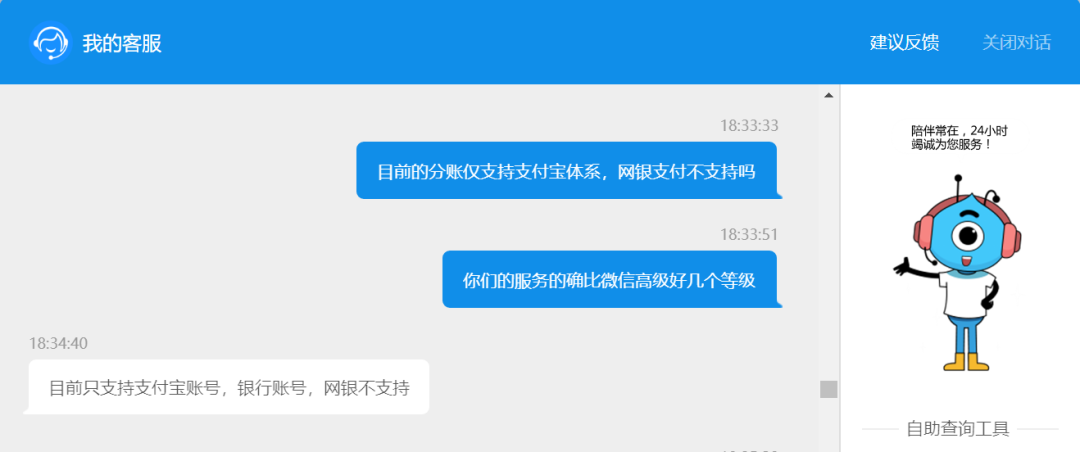

(5)仅支持支付宝体系下的分账;

目前仅支付支付宝内部产品的分账,其他产品如网银支付,银联支付等 暂不支持。现有平台绝大部分同时会支持微信、支付宝、云闪付、网银产品,由于分账不支持外部产品,因此导致平台得接入多家支付机构。

(6)不支持超支付订单的营销分账;

对于平台营销大规模的场景,暂不支持。例如商品订单100元,平台为了拉新促活,自行提供补贴,假设补贴5元,那么消费者只需支付95元即可,但是商家仍然要到账100元,这种实际到账金额大于支付金额的情况,微信、支付宝暂不支持。

2. 优点

(1)不限制分账比例

基于订单进行分账,不像微信一样限制分账比例,也就是允许订单100%全额进行分账给分账户;

(2)支持多次分账给同一对象;也支持分给服务商

支持每次分账都分给同一个人;

(3)不限定订单的分账时间,没有30天内须完成分账的限制

只要订单是TRADE_SUCCESS状态就可以调用分账接口分账。

(4)退款支持退分账,支持分账后的退款;

开发者通过alipay.trade.refund 直接传输退款、退分账。

(5)分账完成即支持立即提现

由于支付宝给分账接收方只有一个可用余额账户,交易完成后,允许立即提现,即支持当日交易当日垫资提现功能。

(6)分账户入网简单、允许分账到支付宝个人账户

国内支付宝用户达到9亿,因此在分账的时候,平台商户无需再次收集证件信息,只需做好关联即可。

其他第三方支付机构的分账:

三、汇聚支付分账

汇聚支付同财付通、支付宝一样均为第三方支付机构,拥有支付牌照,具有资金清分的资质。

而汇聚支付在2018年12月30日,正式对外发布了“汇聚支付分账”功能。他能够解决监管“二清”,支持微信、支付宝、银联、网银等不同支付产品的聚合分账产品,深得客户信任。

汇聚支付分账的分账逻辑:可分账金额=订单金额-已分账金额。如果分账订单分账支付完成但待分账,则资金将处于处于“资金存管户”中进行监管,从而避免资金被挪用的风险。

1. 缺点

(1)不支持分账给微信账号、支付宝账号;

其他第三方支付机构,由于官方微信、支付宝不外放服务商接口,因此导致分账的时候无法分账给微信账号、支付宝账号,目前只能分账到绑定的结算银行卡。

这种模式的弊端在于微信社群分销给推广人员的推荐费用,无法快速便捷,仍然还需平台商户自行转账处理;

(2)暂不支持按比例分账

汇聚支付,同微信、支付宝一样,只支持由服务商计算好分账金额,然后按固定金额传值过来进行分账。

这种模式的弊端在于如果存在按固定比例分拆计算的客户,需要客户自行分拆计算好,再进行传输。

(3)不支持H5支付、支付宝app支付的分账

由于官方微信、支付宝对于手机网页端的支付方式把控力度较弱,防止赌博行为,因此均不外放在第三方支付机构。

同时支付宝app的支付方式也支持不对第三方支付机构开放,因此其他第三方支付机构均不支持这几个支付方式。

(4)入网需提交基本资料,无法直接关联

对外支持企业、个体户、个人成为分账户,但是需提交基本信息,例如姓名、身份证、手机号、联系人、结算银行账户等等,同时上送资质;无法向微信支付宝一样已有庞大用户资源仅作关联即可。

2. 优点

(1)支持的支付方式丰富;

支持微信支付、支付宝支付、银联支付、快捷支付、网银等不同支付产品,支持所有收单产品的分账。让客户只需对接一家即可,无需重复对接多家。

(2)不限定分账比例;

基于订单进行分账,不像微信一样限制分账比例,也就是允许订单100%全额进行分账给分账户;

(3)不限定待分账订单的最长分账周期;

根据各业务平台属性,有些订单需要1年甚至更久才能确认分账对象,因此在没有完成分账之前,汇聚支付一直允许分账,暂无待分账时间的限定,暂无30天的冻结周期限制。

(4)退款功能全面、丰富;

支持支付订单的部分退款、全额退款,以及支持分账订单的待分账先退款后分账,也支持已分账完成后,再进行退款的模式。

退款是每个平台型企业的巨大痛点,特别是对于已完成分账进行退款的情况,也是经常发生,因此如果支持分账后的退款无疑是特别好的功能。

(5)支持手续费模式的全功能分账;

手续费独立计算,可以很好的简化财务人员的工作量,让资金收支更加清晰;而在手续费独立的基础上再进行分账,将更加的合理、完美。

据了解,汇聚支付不仅支持轧差订单交易的分账,也支持手续费账户模式的分账,同时手续费账户支持预收(先充值后消费)以及后付(先消费后还款手续费)两类模式,无疑是一个福音。

(6)分账系统更加地全面、灵活易用

据了解,第三方支付机构如汇聚支付不但在支付收单提供实时分账、延迟单次分账、延迟多次分账、多层级分账;这样依照平台本身的业务属性,可以快速选择对应的分账模式。

而且延迟多次分账,可以允许酒店类平台跨集团跨酒店的联合促销模式,这种情况官方微信、支付宝暂不支持。

同时,由于官方微信、支付宝体量太大,涉及范围太广,因此永远无法做细分行业定制化的分账产品,而汇聚支付作为较少的支付机构,主要依托于扎根细分行业生存,其行业分账的理解更深,更偏局定制化。

(7)支持更灵活的资金出款模式,支持服务商代为商家提现的功能;

给分账方提现的功能更加灵活好用、更加实际,表现为:

支持提供分账对象的资金自动提现到绑定银行卡,

支持由服务商/平台代为向分账对象进行提现其绑定银行卡;

支持商家当日交易,当日垫资提现;

支持平台给商家设定提现门槛,在提现的时候,平台收取商家小额的提现费用;

(8)支持超支付订单的营销分账;

对于平台营销大规模的场景,汇聚支付支持。

例如商品订单100元,平台为了拉新促活,自行提供补贴,假设补贴5元,那么消费者只需支付95元即可,但是商家仍然要到账100元。

汇聚所提供的实现方式为增加营销账户,将支付金额+营销金额,作为一个总的订单金额进行分账给商家。

总结

随着监管越来越严,业务越来越复杂,资金处理也越来越复杂的趋势,作为资金处于的直接处理者——支付机构,也均纷纷推出了自己的分账系统。

总体来讲,官方微信、支付宝所推出的分账系统,目的是为了完善各自的账户体系,因此所兼容的业务均是本体系下的分账,目的是让客户对微信/支付宝的依赖性更强,无需跳出体系下进行处理,例如不会给服务商/平台提供提现接口,需要商家自行登录后台进行提现。

然而很多平台型客户为了提供更好的用户体验,对消费者提供的支付方式肯定是多样化的,例如微信、支付宝、云闪付、QQ、网银、余额支付等,因此官方微信、支付宝建立的闭环体系越强,平台型客户所需兼容的事情将越多,这时其他第三方支付机构例如汇聚支付,可能是最好的选择,因为他们本身集合着微信、支付宝、银联等多渠道支付产品,目的是更好的服务于平台型客户。

最后,我建立了各大城市的产品交流群,想进群小伙伴加微信:chanpin628 我拉你进群。

视频号推荐

关注微信公众号:产品刘 可领取大礼包一份。

··················END··················

今日报告:腾讯研究院 发布《2023产业互联网安全十大趋势》,下载报告去公众号:硬核刘大 后台回复“产业互联网”,即可下载完整PDF文件。

申明:报告版权归 腾讯研究院 独家所有,此处仅限分享学习使用,如有侵权,请联系小编做删除处理。

RECOMMEND

推荐阅读

点击“阅读原文”

查看更多干货

8889

8889

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言