(一)会计科目的定义:

会计科目,是对会计要素具体内容进行分类核算 的项目,是进行会计核算和提供会计信息的基础

意义:⑴复试记账的基础;

⑵编制记账凭证的基础;

⑶为成本计算与财产清查提供前提条件;

⑷为编制会计报表提供方便。

(二)会计科目的分类

1.按反映的经济内容分类

——资产类、负债类、共同类、所有者权益类、 成本类、损益类六大类。

2.按提供信息的详细程度及其统驭关系分类

——总分类科目和明细分类科目。

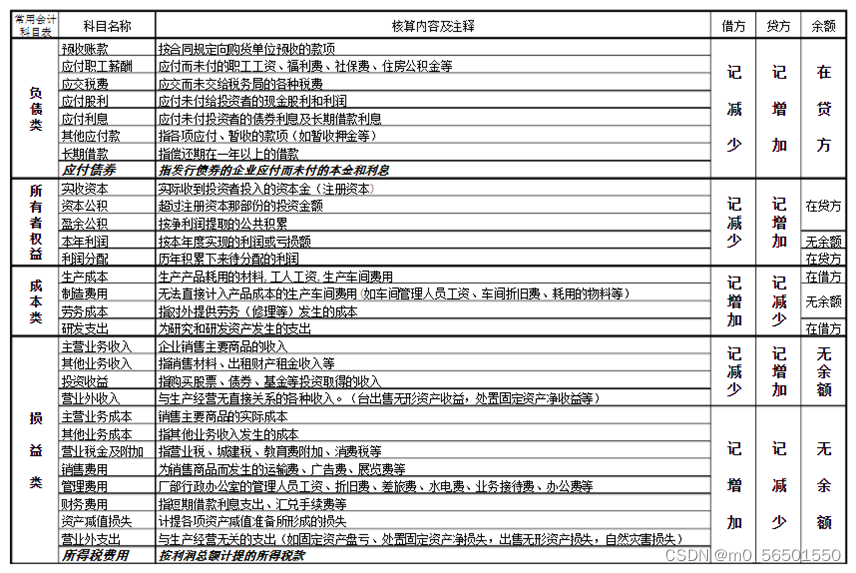

常用会计科目表(熟记):

技巧:有权(我能干什么)就是资产,有义务(我应该干什么)就是负债。

资产类:库存现金、银行存款、应收账款、预付账款、应收股 利、应收股利、其他应收款、坏账准备、材料采购、在途物资、 在建工程、无形资产等。

负债类:短期借款、应付账款、预收账款、应付职工薪酬、应 交税费等。

共同类:清算资金往来、货币兑换、套期工具、被套期项目。 所有者权益类:实收资本、资本公积、盈余公积、本年利润、 利润分配。

成本类:生产成本、制造费用、劳务成本、研发支出。

损益类:主营业务收入、其他业务收入、投资收益、营业外收 入、主营业务成本、其他业务成本、销售费用、管理费用、财务费用、营业外支出、所得税费用。

常用会计科目表

(三)会计科目运用举例

1.从银行提取现金300元。

该项业务应设置“银行存款”和“库存现金”科目。

2.购买材料7000元,料款尚未支付。

该项业务应设置“原材料”和“应付账款”科目。

3.某投资者投入设备一台,价值300000元。

该项业务应设置“实收资本”和“固定资产”科目。

4.某企业销售产品一批,价值3000元,货款尚未收到。

该项业务应设置“主营业务收入”和“应收账款”科目

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言