会计要素及其确认条件

;

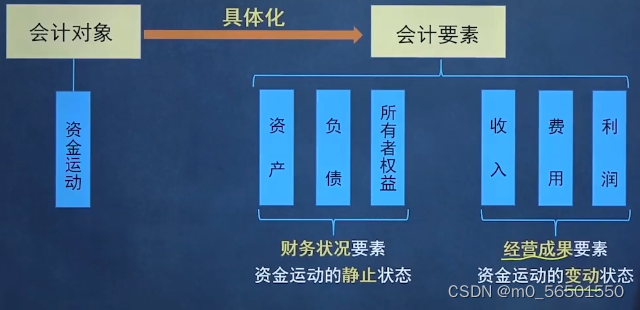

资产、负债。所有者权益类似于拍照片,指的是某个特定的点的状况(是静止状态)

收入、费用、利润类似于拍视频,指的是从某个点开始到某个点结束的一段过程的状态(是一个动态的过程)

(一).资产的特征

①资产是由企业过去的交易或者事项形成的。

预期在未来发生的交易或者事项不形成资产,即必须是现实的资产,而不能是预期的资产。

②资产是企业拥有或者控制的资源。

拥有:所有权 控制:控制权(如:租入资产)

③资产预期会给企业带来经济利益。

已经没有经济价值、不能给企业带来经济利益的项目,就不能确认为企业的资产。

(二)负债的特征及其确认条件1负债的特征

①负债是由过去的交易或者事项形成的。

(正在筹划的未来交易或事项不属于负债。

②负债是企业承担的现时义务。

(不是潜在义务)

③负债预期会导致经济利益流出企业。

(三)所有者权益的定义及确认条件

1.所有者权益的定义

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

2.所有者权益的确认条件

所有者权益的确认、计量主要依赖于资产和负债的确认和计量。

所有者权益在数量上等干企业资产总额扣除债权人权益后的净额,即为企业的净资产,反映所有者(股东)在企业资产中享有的经济利益。

| 来源 | 科 目 |

| 所有者投入的资本 | 实收资本(股本) 其他权益工具(了解) |

| 特殊交易或事项 | 资本公积-其他资本公积 |

| 直接计入所有者权益的利得或损失 | 其他综合收益(了解) |

| 留存收益 | 盈余公积 利润分配-未分配利润 |

(四)收入的特征及确认条件(主营业务收入、其他业务收入)

1.收入的特征

①收入是企业在日常活动中形成的(销售商品+提供劳务)

日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。

区别:非日常活动→利得(如:现金盘盈)

②收入会导致所有者权益的增加:

③收入是与所有者投入资本无关的经济利益的总流入。

| 业务 | 确认的业务类型 |

| 出售库存商品、服务或劳务型企业提供主要服务或劳务 | 主营业务收入/主营业务成本 |

| 出售原材料 | 其他业务收入/其他业务成本 |

| 出售、出租包装物 | 其他业务收入/其他业务成本 |

| 出租固定资产、无形资产 | 其他业务收入/其他业务成本 |

| 投资性房地产出租(成本模式)折旧、处置 | 其他业务收入/其他业务成本 |

| 交易性金融资产、(公允模式)投资性房地产持有期间公允价值的变动 | 公允价值变动损益 |

| 交易性金融资产、债权投资、长期股权投资持有期间确认利息/股息(利润)、出售损益 | 投资收益 |

| 出售、转让固定资产、无形资产 | 资产处置损益 |

| 报废、毁损固定资产、无形资产 | 营业外支出或营业外收入 |

(五)费用的特征和确认条件

1.费用的特征:

①费用是企业在日常活动中发生的;

区别:非日常活动→损失(如地震、罚款支出)

②费用会导致所有者权益的减少;

③费用是与向所有者分配利润无关的经济利益的总流出。

(向股东分配股利不属于企业的费用)

(六)利润的定义和确认条件

1.定义

利润是指企业在一定会计期间的经营成果;

通常情况下,如果企业实现了利润,表明企业的所有者权益将增加;

反之,如果企业发生了亏损(即利润为负数),表明企业的所有者权益将减少

2.利润的确认条件

利润反映收入减去费用、直接计入当期利润的利得减去损失后的净额。

利润的确认主要依赖于收入和费用,以及直接计入当期利润的利得和损失的确认,其金额的确定也主要取决于收入、费用、利得、损失金额的计量。

利润总额=(收入-费用)+(直接计入当期利润的利得-直接计入当期利润的损失)

7739

7739

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言