财产清查概述

财产清查是指通过对货币资金、实物资产和往来款项等财产物资进行盘点(数)或核对(没办法数的,和相关单位核对),确定其实存数,查明账存数与实存数是否相符的一种专门方法。

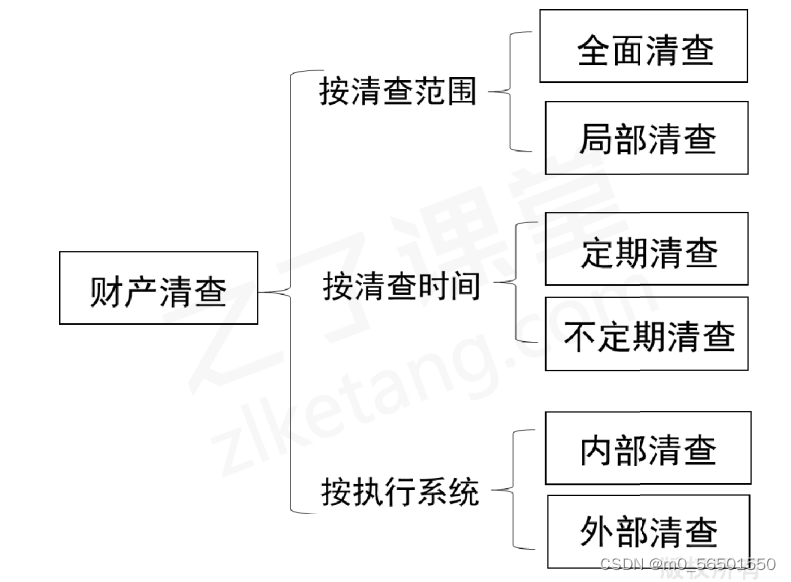

财产清查种类(喜欢考)

【注意】

定期清查一般在年末、季末、月末进行;

定期清查,可以是全面清查,也可以是局部清查;不定期清查,可以是全面清查,也可以是局部清查

全面清查的情况(几乎必考):

①年终决算之前,为确保年终决算会计信息的真实和准确;

②单位合并、撤销、改变原来隶属关系或中外合资、国内联营以及股份制改制时(涉及股权重大调整时);

③开展全面资产评估、清产核资等活动时;

④单位主要负责人调离工作前(喜欢考,一般官比较大,总裁之类的,官小的,清查负责的范围即可)。

局部清查的情况(几乎必考):

①现金,每日终了,应由出纳人员自行盘点;

②银行存款,每月至少要同银行核对一次

③存货年内轮流盘点或重点抽查,各种贵重物资、每月都应清查盘点一次:

④债权债务,每年至少要核对一至二次。

财产清查的方法

| 库存现金 | 实地盘点法:编制“库存现金盘点报告”:盘点时出纳人员必须在场。 |

| 银行存款 | 银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对;如有未达账项,应编制“银行存款余额调节表,确定企业银行存款实有数。 |

| 实物资产 | 实地盘点法和技术推算法(一般是不好数,量大,单价低) |

| 往来款项 | 发函询证 |

| 调整账面数字的原始凭证 | 可以 | 库存现金盘点报告表 实存账存对比表 |

| 不可以 | 财产物资清查盘存单 银行存款余额调节表 银行对账单 |

财产清查结果的处理

1.发现财产物资盘盈、盘亏、毁损(产品过期等)等,应核实情况,调查分析原因,根据“清查结果报告表”“盘点报告表”等编制记账凭证,调整账簿记录,做到账实相符,同时将处理建议上报。

2.经审批后,应在期末结账前处理完毕。如果期末未经批准,应按按相关规定进行账务处理,并在附注中加以说明。

113

113

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言