金融统计部分例题

第一题:

题目:给定par = 1000, coupon payment =40,T=30,用一段程序模拟债券的到期收益率与价格之间的关系,并绘制价格-收益率曲线。(Rstudio)

#到期收益率和价格之间的关系

bondvalue = function(c,T,r,par)

{

bv = c/r + (par - c/r) * (1 + r)^(-2 * T)

bv

}

price = 1200

C = 40

T = 30

par = 1000

r = seq(0.02,0.05,length = 30)

value = bondvalue(C,T,r,par)

yield2M = spline(value,r,xout = price)

plot(r,value,xlab = 'yield to maturity',ylab = 'price of bond',

type = 'l',main = 'par=1000,coupon payment = 40,

T = 30',lwd = 2)

abline(h = 1200,col = 'red')

abline(v = yield2M,col = 'red')

第二题:

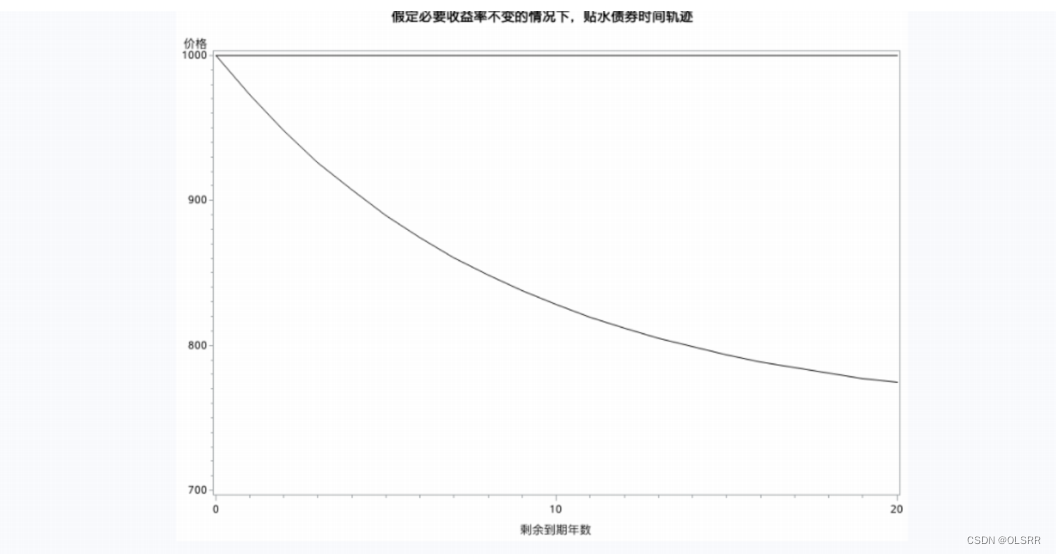

题目:给定面值1000美元,期限20年,票息率9%,收益率为12%,模拟债券价格的时间轨迹。(SAS)

title2;

data a;

do n=40 to 0 by -2;

p1=45*(1-(1/(1+0.06)**n))/0.06;

p2=1000*(1/(1+0.06)**n);

p=p1+p2;

year=n/2;

output;

end;

proc print data=a noobs;

var year p1 p2 p;

run;

data a;

set a;

p0=1000;

proc gplot data=a;

plot p*year=1 p0*year=2/overlay;

symbol1 v=none i=join r=1 c=black;symbol2 v=none i=join r=1 c=black;

title2 '假定必要收益率不变的情况下,贴水债券时间轨迹';

label

p='价格'

year='剩余到期年数';

run;

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言