核心观点:

人工智能的发展历程与 AIGC 的市场机遇。人工智能的发展经历了三次浪潮从最初的逻辑推理和专家系统,到机器学习和深度学习,人工智能技术不断演进。AIGC利用生成式 AI技术,创造出多样化的内容,展示出巨大的商业潜力。AIGC 产业链可划分为基础层、模型层和应用层。预计到2030年,AIGC市场规模将增至 9810亿美元,推动全球经济增长4.9万亿美元,累计产生的经济影响达到19.9 万亿美元。

基础层:AIGC 的快速发展推动算力需求激增,算力存储网络成为投资的主赛道。随着 AIGC 技术的快速发展,特别是基于Transformer 的大模型对算力需求急剧增加,全球互联网巨头纷纷加大对AIGC基础设施的投资,以推动创新和保持竞争优势。GPU系统、HBM存储和高性能网络基础设施在AIGC计算中发挥着关键作用,满足了对高速并行计算的需求,成为硬件基础设施投资的主赛道。

1.人工智能的发展历程与 AIGC 的市场机遇

1.1人工智能产业发展历程,从图灵测试到生成式 AI的演进

人工智能(Artificial Intelligence,AI)作为计算机科学的一个重要分支,旨在深入探讨智能的本质,创造出能够模拟人类思维与反应的智能机器。经过多年的不断进化,人工智能如今已演变为一门涵盖机器人技术、语言识别、图像识别、自然语言处理及专家系统等多个研究领域的综合性学科。

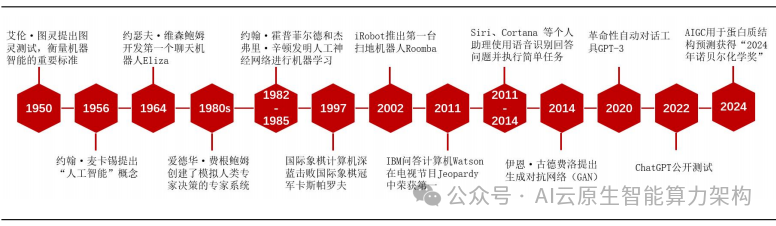

人工智能的历史可以追溯到 20 世纪 50年代。1950年,被誉为“人工智能之父”的艾伦·图灵(Alan Turing)提出了著名的图灵测试,借助“问”与“答”的方式来评估机器是否具备智能。1956年,约翰·麦卡锡(JohnMcCarthy)在达特茅斯会议上首次正式提出“人工智能”这一术语,这一时刻标志着人工智能作为一门独立学科的诞生。

图 1:人工智能发展历史时间线

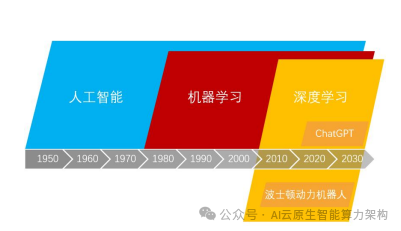

人工智能的发展历程可以划分为三次浪潮,从最初的逻辑推理和专家系统,到机器学习和深度学习,人工智能技术不断演进。第一次浪潮(1950s-1970s)期间,研究主要集中在利用符号逻辑和推理来模拟人类智能,然而由于对技术能力的期望过高与实际进展之间的落差,到 70 年代中期,人工智能进入了“第一次 AI 之冬”。在第二次浪潮(1980s-2000s)期间,随着计算能力的提升和知识表示技术的发展,专家系统在 80 年代兴起,能够模拟特定领域的专家决策能力。90 年代,机器学习这一分支迅速崛起,使计算机能够从数据中学习并不断改进。第三次浪潮(2010s-至今)以来,现代人工智能技术广泛应用,如卷积神经网络(CNN)、递归神经网络(RNN)和生成对抗网络(GAN)等,特别是在自然语言处理(NLP)领域的突破,例如BERT和GPT系列模型,使得机器在理解和生成自然语言方面取得了显著进展。

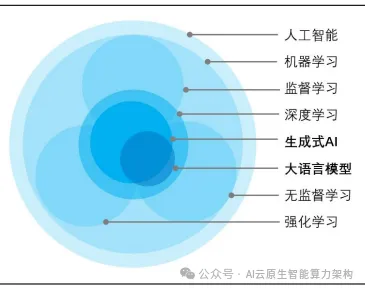

机器学习是人工智能的一个重要分支,使计算机系统能够从数据中汲取知识,进而做出预测或决策。该领域涵盖多个子领域,包括监督学习、无监督学习和强化学习等。监督学习通过利用带标签的训练数据来训练模型,使其能够对未见过的数据进行标签预测,常见算法有逻辑回归、支持向量机(SVM)决策树和随机森林、神经网络等。无监督学习处理未标记的数据,旨在发现数据的内在结构或模式,常见的算法包括K-均值聚类、层次聚类和主成分分析(PCA)等。强化学习通过与环境的交互学习如何采取行动,以实现长期奖励最大化,常见算法包括Q学习、Sarsa和深度Q网络(DQN)等。机器学习的应用领域非常广泛,涵盖自然语言处理、计算机视觉、医疗健康、金融及推荐系统等多个领域。

图 2:人工智能技术发展经历三次浪潮

图 3:人工智能技术路线关系图

深度学习作为机器学习的一个重要分支,专注于利用深层神经网络解决复杂问题。它受人脑生物神经网络的启发,构建了由许多简单神经元组成的系统每个神经元负责接收输入信号,进行加权求和,并通过激活函数生成输出。深度学习通过多层次的神经网络结构,能够自动提取数据的深层次特征。常见的算法包括前馈神经网络(FNNS)、卷积神经网络(CNNS)、循环神经网络(RNNS)以及 Transformer 等。深度学习的应用领域广泛,涵盖图像识别、语音识别、自然语言处理、生成模型、游戏与强化学习等,已成为当今人工智能技术的核心驱动力。

生成式 AI(Generative AI)作为深度学习的一个重要分支,是一种能够基于用户请求创造原创内容的人工智能技术。它通过深度学习模型识别现有内容的模式和结构,这些模型在未标记的原始数据上进行训练,旨在发现并编码大量数据中的模式与关系,以理解自然语言请求并生成相应的新内容。生成式AI的应用领域极为广泛,涵盖文本生成、图像合成、音乐创作以及语音合成等多个方面。

1.2 生成式 AI技术推动内容创作的变革与大语言模型的发展

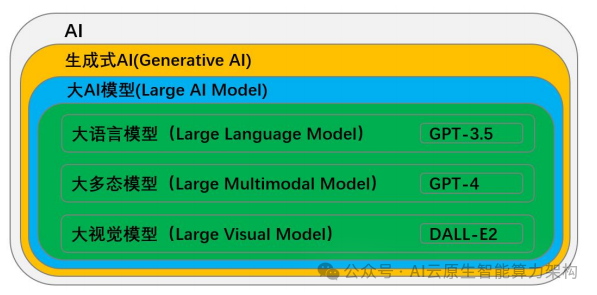

AIGC(Artificial Intelligence Generated Content)是一种利用生成式AI技术自动创作内容的新型生产方式。与传统AI主要关注于识别和预测现有数据模式不同,AIGC则专注于创造全新的、有创意的数据。其核心原理在于学习和理解数据的分布,从而生成具有相似特征的新数据,能够生成文本、图像、音频、视频等多种形式的内容。

图 4:AIGC 与大型 AI 模型的关系

AIGC涵盖了利用生成式 AI技术生成的多种类型内容,而大型 AI模型则是实现 AIGC 的重要技术手段。生成式AI通过深度学习模型在大数据集上进行训练,以创造新的文本、图像和音乐等多样化的内容。

AIGC不仅包括生成式 AI算法,还涉及自然语言处理、计算机视觉(CV)和音频处理等核心技术。在生成式 AI 的框架中,大型 AI模型发挥着至关重要的作用,通常采用大量参数的神经网络架构,主要包括大语言模型(LLM)、大多模态模型(LMM)和大视觉模型(LVM)。

其中,大语言型是最为核心的类型,包含数十亿以上参数的深度神经网络语言模型,运用自监督学习方法,通过大量未标注的文本进行预训练,从而掌握语言的复杂结构。需要注意的是,并非所有的大语言模型都专注于生成任务,有些模型(如 BERT)更适合理解任务,而其他模型(如GPT系列)则更擅长生成任务。

大语言模型的发展经历了基础模型、能力探索和突破发展三个阶段。

2017年,Vaswani 等人提出的 Transformer 架构为大语言模型的演进奠定了坚实基础。

自 2018年以来,Google、0penAI 和Meta等公司相继推出了多种大语言模型,如 0penAI的 GPT 系列、Google 的 Gemini 和 Meta的 LLaMA 系列,推动了这一领域的迅猛发展。

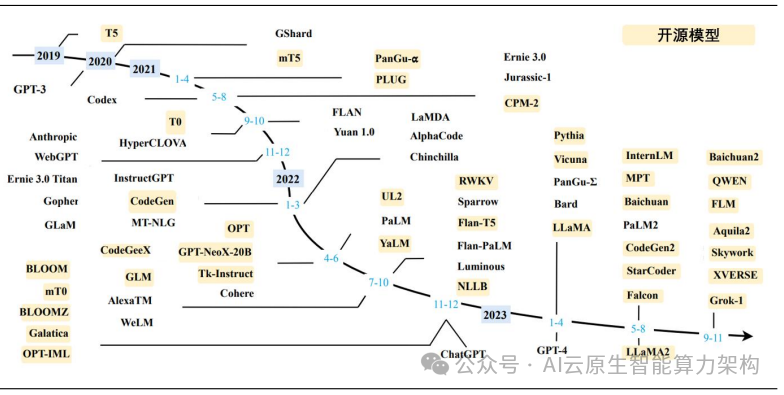

图 5:大语言模型发展时间线

在基础模型阶段(2018年至2021年),研究主要集中在语言模型本身,Google 的 BERT 和 OpenAI 的 GPT-1 标志着预训练语言模型时代的开启,模型参数量实现了数量级的提升,从 GPT-1 的1.17 亿增加到 GPT-3的1750亿,这使得大模型在自然语言任务中的表现极为出色。

在能力探索阶段(2019年至2022年),研究者们探索如何在不针对单一任务进行微调的情况下,充分发挥大语言模型的能力,随后引入指令微调方案(Instruction Tuning),使模型在特定任务上的表现更加精准,同时保留了在其他任务上的泛化能力。

在突破发展阶段(2022年11月至今),大语言模型向多模态持续进阶,模型能力不断扩展,从文本生成延伸到图像和视频生成。

自ChatGPT 于 2022年推出以来,它迅速在全球范围内引发了 AIGC 的广泛关注与应用热潮。

以ChatGPT为起点,一个大语言模型即可实现回答问题、文稿撰写、代码生成和数学解题等多项能力,这在过去需要多个小模型才能分别实现。

GPT-4作为款开创性的多模态模型,凭借其卓越的综合实力成为行业标杆,后续推出的GPT-4V、GPT-4-Turbo 和 GPT-40 在性价比上不断提升。此外,Sora 文生视频模型能够根据文本提示生成视频内容,并对现有图像或视频进行编辑和扩展。

1.3 AIGC 产业链结构与未来市场增长展望

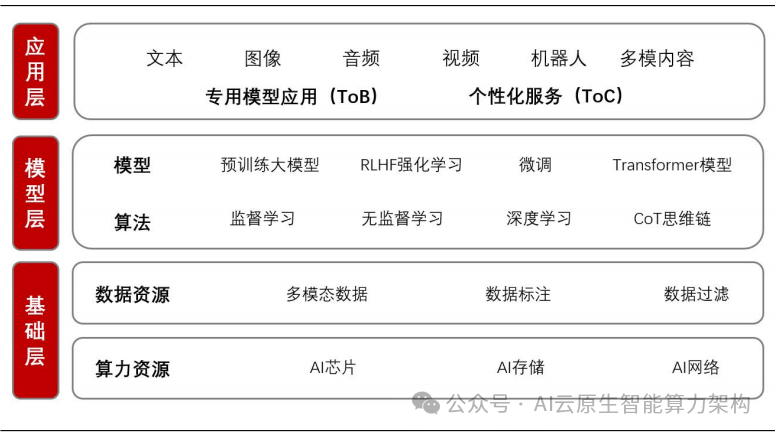

AI产业链可分为基础层、模型层和应用层三个层面。

基础层提供 AI运行所需的底层算力资源和数据资源,其中算力资源涵盖 AI芯片、存储、网络、安全及基础设施软件,数据资源则包括 AIGC 模型训练和优化所需的大量高质量多模态数据,以及数据分类、标记和清洗过滤的技术手段。

模型层负责开发和优化模型算法,包括通用 AIGC模型、行业应用微调模型,以及监督学习、无监督学习和强化学习等训练模型。

应用层则涵盖针对企业的专用模型应用和针对个人用户的个性化服务,涉及文本、图像、音频、视频及多模态内容等多个应用服务方向。

图 6:AIGC 产业链生态体系

AIGC 技术展现出巨大的商业潜力,将成为全球经济增长的重要推动力。根据 IDC 的研究,到2030年,与商业相关的AI解决方案每投入1美元,预计将为全球经济带来 4.60 美元的直接和间接经济效应。

预计到2030年,企业在采用 AI、将 AI融入现有业务运营,以及向企业和消费者提供 AI产品和服务的支出,将推动全球经济增长4.9万亿美元,累计产生的经济影响达到19.9万亿美元,占全球 GDP 的 3.5%。

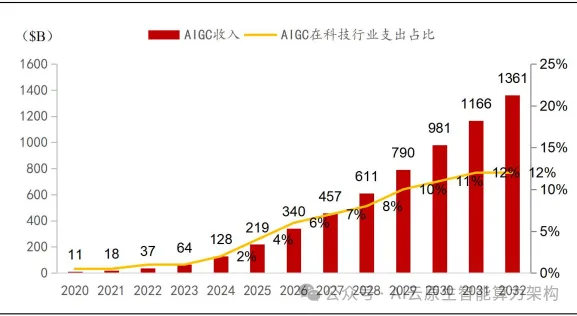

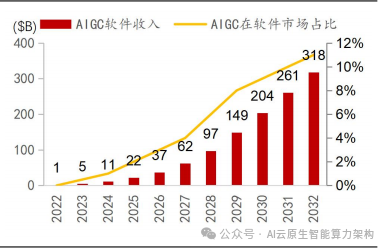

彭博情报预测,随着 ChatGPT 等 AIGC 应用的快速增长,AIGC 市场有望从 2022年的370亿美元增长至 2032年的1.36万亿美元,年均复合增长率达到 43%。

此外,AIGC在信息技术硬件、软件、服务和广告等领域的支出占比将从 2022 年的 1%提升至 2032 年的 12%。

图 7:2020-2032 年 AIGC 市场规模

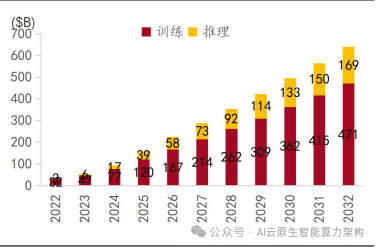

受益于大模型算力需求,AIGC 硬件市场预计将迎来显著增长。随着AIGC大模型参数量的快速增加、数据规模的扩展以及对长文本处理能力的提升,算力的需求持续上升。

彭博情报预测,AIGC硬件市场将从2022年的350亿美元增长至 2032年的 6400 亿美元,这一增长趋势反映了 AIGC技术在训练和推理两个关键环节对算力资源的强大需求。

在训练阶段,AIGC模型需要处理和分析庞大的数据集,这通常要求大量算力资源。

预计训练硬件市场规模将从2022年的320亿美元增长到2032年的4710 亿美元,年均复合增长率为31%。而在推理阶段,通常需要较低功耗和成本的算力资源来满足用户终端的需求,预计推理硬件市场的增速将更高,从2022 年的 30 亿美元增长至 2032 年的 1690 亿美元,年均复合增长率达到 48%。

受益于 AIGC 对行业创新和效率的提升,AIGC软件应用日益广泛。AIGC技术正在改变影视、游戏、漫画和网络文学等领域,通过自动化和优化任务来提高生产效率并促进创意发展。

例如,GitHub Copilot基于0penAI 技术,向开发人员提供编码建议,从而减少编程时间,提高开发效率。集成AIGC助手正在成为软件行业的趋势,能够通过自动化和优化多种任务增强用户的工作效率彭博情报预测,AIGC软件市场将从2022年的10亿美元增长至2032年的3180亿美元,年均复合增长率高达 71%。

图 8:2020-2032 年 AIGC 硬件市场规模

图 9:2020-2032 年 AIGC 软件市场规模

2. 基础层:大模型的技术发展推动算力需求激增,算力存储网络成为投资的主赛道

2.1 AIGC 技术迅猛发展引发算力需求激增

随着 AIGC 技术的迅猛发展,尤其是以Transformer为基础的大模型,对算力的需求激增。这些先进模型在训练和推理过程中,需要巨大的计算资源包括高性能 GPU、高速存储以及高速通信网络。

自 2017年Transformer 模型问世以来,它已成为构建大型语言模型的基石。该模型摒弃了传统的循环神经网络结构,通过自注意力机制处理序列数据,实现了对整个数据序列的并行处理,从而显著提升了训练和推理的效率。

然而,这一技术进步也带来了对更高算力的迫切需求,进而增加了模型训练和部署的成本。

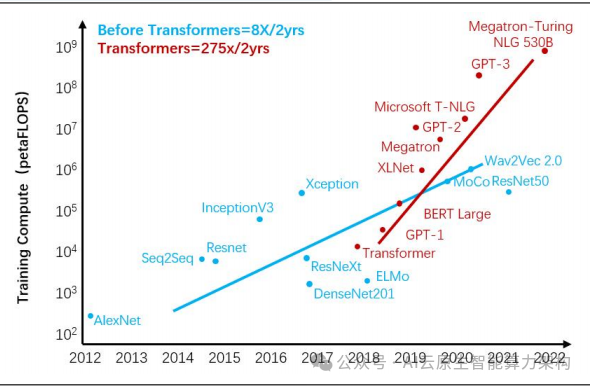

根据英伟达的数据显示,在引入 Transformer 模型之前,算力需求每两年增长约8倍;而采用 Transformer 模型后,这一数字升至每两年增长约 275倍。

为了满足不断攀升的算力需求,数据中心正朝着超大规模的发展方向迈进,以提供更强大的计算能力和更优越的可扩展性。同时,AI服务器集群也在快速迭代与升级,以确保能够满足日益增长的算力需求。

根据 Scaling-law法则,大语言模型的性能随着模型参数量、训练数据量和计算资源的增加而显著提升。从大模型的算力需求来看,随着参数规模、Token 数量以及训练所需算力的同步增长,模型性能不断提升。

以 GPT-4为例其参数量从 GPT-3 的约 1750 亿提升至约 1.8万亿,增幅超过 10倍;而训练数据集的规模也从 GPT-3 的几千亿 Token 扩大到 13 万亿 Token。这种规模上的提升使得 GPT-4 在处理复杂问题和生成自然语言文本方面的能力得到了极大的增强。

图 10:AIGC 大模型对算力需求持续快速增长

随着 AIGC 大模型性能的显著提升,对计算资源的需求也呈现出指数级的增长。以 GPT-4 为例,其训练过程需要约 2.15e25 FLOPS 的运算量,这通常需要动用约 25000块A100 GPU,且训练周期长达90至100天。

此外,数据采集模型优化和强化学习等环节的额外开销,使得整体成本变得更加高昂。根据斯坦福大学 2024年发布的 AI指数报告,AIGC模型的训练成本正在急剧上升,GPT-4 的成本从 2022年 GPT-3 的大约 430 万美元激增至 2023 年的 7835 万美元。

随着模型的不断扩展和训练过程的日益复杂,这些成本预计将继续攀升。

表 1:LLM 模型对 GPU 算力需求持续提升

2.2 互联网巨头加速 AIGC 投资,以推动创新和竞争

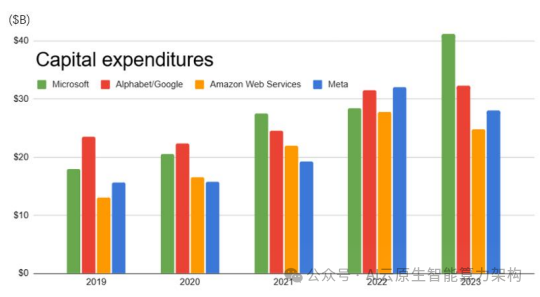

根据海外互联网巨头的资本开支计划,亚马逊、微软、谷歌和 Meta等公司正在持续增加对 AIGC基础设施的大规模投资。

2021至2023年间,这些公司的总资本支出达到 4670 亿美元,年均约 1550 亿美元。在 2024 年第二季度,资本支出达到 520 亿美元,同比增长 54%,主要用于数据中心的 AIGC 建设,以推动产品转型和技术升级。

展望未来,预计在2024至2027年间,这四家公司将投入总额 8500 亿美元,年均 2125 亿美元,助力在竞争激烈的 AIGC 市场中保持领先地位并推动创新与增长。

图 11:海外互联网巨头资本支出飙升

从海外互联网巨头的管理层表态来看,针对AIGC 领域的高额资本支出将持续一段较长时期。

MetaCE0马克·扎克伯格强调维持AI 行业领头羊地位的紧迫性,并警告投资不足可能在未来 10至 15 年内使 Meta 处于竞争劣势。谷歌 CEO 桑达尔·皮查伊表示,公司倾向于超额投资,以确保抓住 AI 领域的收入机会,即使面临一定的资源过剩风险。

亚马逊 CF0布莱恩·奥尔萨夫斯基预计,2024年下半年资本支出将持续增长,主要投资用于满足AIGC及非生成式AI技术的市场需求。微软 CF0 艾米·胡德则宣布,将加大 AI 基础设施建设投入,预计在 2025财年刷新资本支出记录,以应对不断攀升的 AIGC 和云服务产品需求。

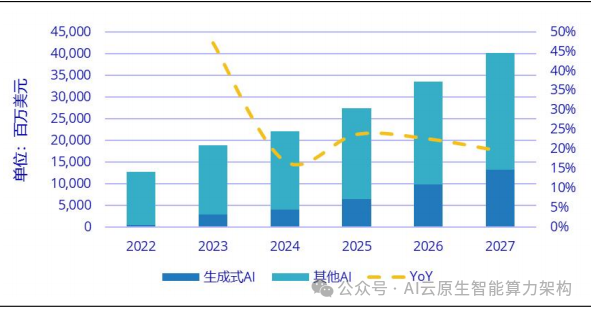

无论是在全球还是中国市场,AIGC 领域的投资都在迅速增长。IDC数据显示,全球 AI 资本支出预计将从2022年的1325 亿美元增长到 2027年的 5124亿美元,年均复合增长率为31.1%。

在中国市场,AI资本支出同样展现出强劲的增长势头,预计将从 2022年的 128 亿美元增至 2027年的 400亿美元,年均复合增长率为25.6%。中国将在亚太地区人工智能市场发展中继续发挥引领作用,其 AI 资本支出占亚太地区总支出的 50%。

图 12:中国 AIGC 市场资本支出预测

2.3 算力 : GPU 引领 AIGC 技术革新,市场需求持续增长

当前,人工智能领域的 AI 芯片家族日益壮大,主要包括 GPU(图形处理器)、FPGA(现场可编程门阵列)、ASIC(专用集成电路)和NPU(神经拟态芯片)。其中,GPU 和 FPGA 属于成熟的通用型 AI芯片,而 ASIC则为特定 AI场景定制,如谷歌的 TPU、亚马逊的 Trainium 和微软的 Maia。

GPU 最初设计用于加速图形渲染和显示,广泛应用于游戏、视频制作和处理等领域。随着时间推移,因其在并行处理密集数据方面的卓越能力,GPU逐渐成为 AI 领域的重要推动力,尤其是在深度学习训练中。其核心性能指标包括算力、显存、功耗和互联能力,成为推动 AIGC 发展的核心力量。

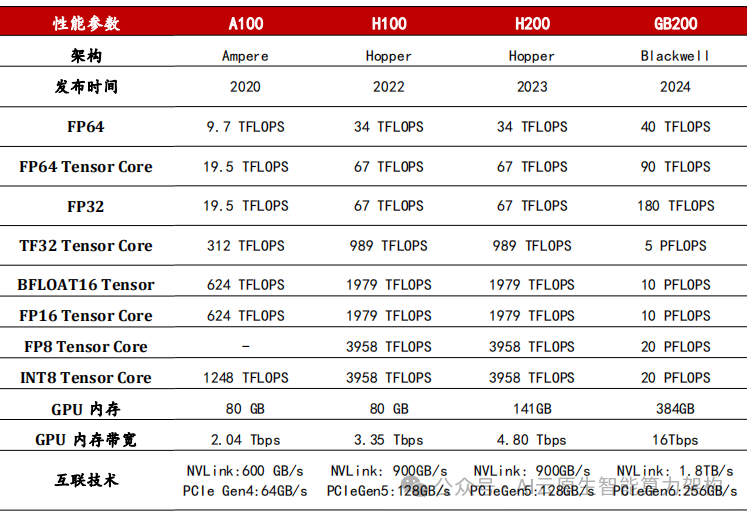

英伟达的 GPU 产品在 AIGC 的发展历程中扮演了至关重要的角色,其成功源于在硬件性能和软件生态方面的持续投入与创新。

在硬件领域,英伟达推出了 Volta、Turing、Ampere、Hopper 和Blackwell等系列架构,这些架构配备了专为深度学习设计的 CUDA Core和Tensor Core,显著提升了 AI 训练与推理的效率。

CUDA Core 负责基础运算,其数量通常与FP32 计算单元相对应;而 Tensor Core 则在 Volta及后续架构中引入,专门用于张量计算,与深度学习框架(如 TensorFlow和 PyTorch)结合使用,带来了十几倍的效率提升。

除了硬件创新,英伟达还构建了全面的 GPU 软件生态系统,包括 CUDA、cuDNN和 TensorRT 等工具,大大简化了 AIGC 模型的开发和部署流程,使得 AIGC 技术的应用更加高效便捷。

表 2:英伟达主流 GPU 产品性能对比

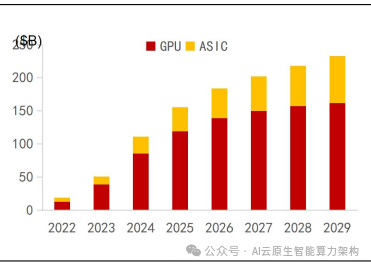

随着 AIGC 技术在多个行业中的广泛应用,对GPU和ASIC算力的需求持续增加。全球数据中心GPU市场在近年来显著扩张,2023年出货量达到385万颗,较 2022 年的 267 万颗增长了 44.2%。

预计在经历 2023 年和 2024 年的大幅增长后,全球 AIGC GPU 和 ASIC 市场将保持稳定增长。根据 Yole 的预测,该市场规模将从 2023 年的 505 亿美元增至 2029年的2330亿美元,复合年均增长率达到 29.0%。

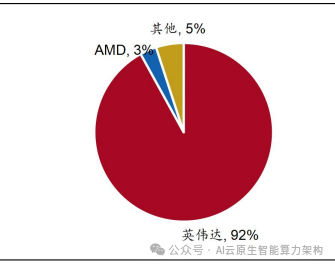

英伟达作为 GPU市场的领导者,其产品在 AIGC训练和推理市场占据主要份额。英伟达不断推出新的 GPU架构和软件产品,每一代产品都在性能和能效方面持续提升,其 2023年数据中心 GPU 销售收入达到了 362 亿美元,根据IoT Analytics 的数据,市场份额达到92%。

与此同时,AMD 和英特尔也在数据中心 GPU 市场占有一席之地,AMD 的 MI300 系列获得了微软、Meta 等订单,市场份额达到 3%;英特尔的 Gaudi 2则提供高性能且具成本效益的解决方案。此外,一些新兴参与者也在进入市场,推动技术创新与产品多样化。

图 13:全球 AIGC GPU 和 ASIC 市场规模预测

图 14:AIGC GPU 市场份额(2023 年)

2.4 存储:HBM 凭借高带宽和低延迟推动 AIGC 计算

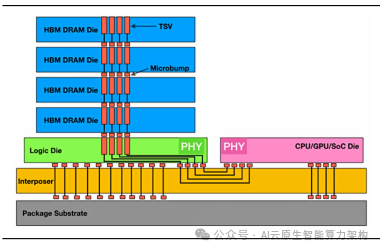

HBM(高带宽存储器)是一种采用 3D堆叠技术的 DRAM,通过先进的硅通孔(TSV)封装方法,能够实现高容量、高带宽、低延时和低功耗的特性。

这种设计特别适用于高性能计算和图形处理,尤其是在AIGC计算中,HBM与GPU的结合极大提升了并行数据处理速度。

在 AIGC 计算中,GPU需要处理大量并行数据,要求具备高算力和大带宽。

通过中介层与 HBM 的互联封装,HBM 的高带宽特性为GPU提供了充足的内存带宽,支持其高速数据处理需求,从而加速 AIGC 模型的训练和推理过程。

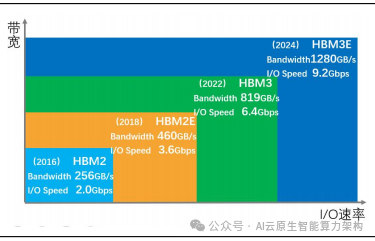

HBM 存储技术自 2013年 SK 海力士首次推出 HBM1 以来,经历了多次重要的产品迭代,包括HBM2、HBM2E、HBM3 和最新的 HBM3E。每一代产品在容量、带宽和功耗效率上都有显著提升,其中HBM3E 提供高达9.2Gbps的I/0传输速度和超过 1280GB/s的带宽。

展望未来,预计HBM4将在2026年上市,将支持更广泛的内存层配置,以更好地满足不同类型的应用需求。

图 15:HBM 3D 堆叠与 GPU 封装架构

图 16:HBM 技术路线图

AIGC 的迅猛发展正在刺激数据中心对高速 DRAM 内存的需求持续增长。随着超大规模企业不断扩展服务器容量以支持大语言模型的训练和推理任务,高速 DRAM 和 HBM 的需求也显著上升。

数据中心已成为 DRAM 需求最大的细分市场占据整体市场份额的 50%。

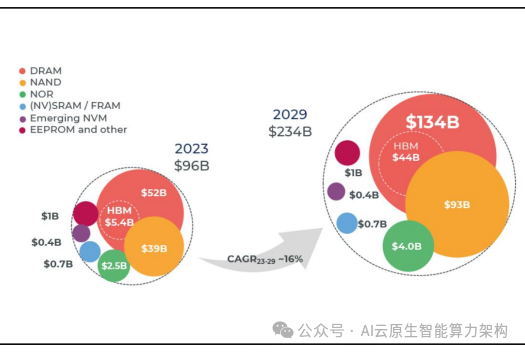

预计随着HBM和CXL(Compute Express Link)等新技术的普及,数据中心 DRAM 市场的增速将超过整体 DRAM 市场。根据 YoleGroup 的预测,DRAM 市场将从 2023 年的 520 亿美元增长到 2029 年的 1340 亿美元,复合年均增长率为17%,而数据中心DRAM 在 2023-2029年间的复合年增长率将达到 25%。

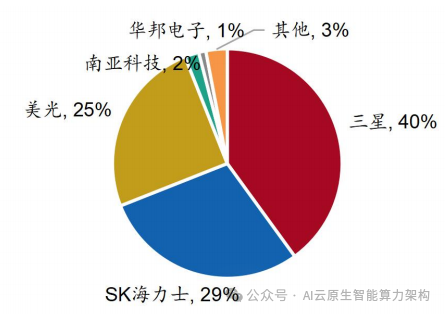

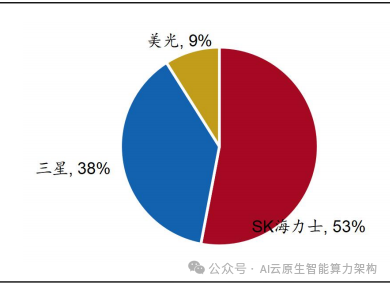

在全球 DRAM 市场中,三星、SK 海力士和美光占据了主导地位,三家公司合计市场份额高达 94%。其中,三星以40%的市场份额继续稳居全球最大 DRAM供应商,SK 海力士和美光分别占有29%和25%的市场份额。

**图 17 :存 储 行 业 全 球 市 场 规 模 预 测 ( 2023-**2029)

图 18:DRAM 全球市场份额(2023)

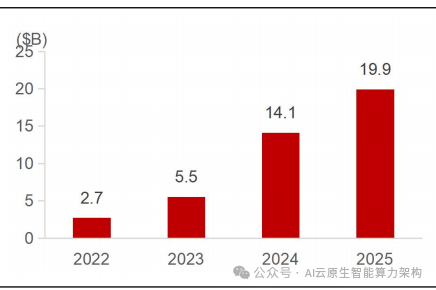

随着 AIGC 算力需求的持续上升,全球HBM市场正经历快速增长。根据Yole Group 的分析,全球 HBM 市场预计将从 2023 年的 55 亿美元增长至 2029年的 377亿美元,复合年均增长率达37.8%。

HBM 市场增速将显著超过整体DRAM 市场,HBM 在整体 DRAM 出货量中的占比预计将从 2023 年的 2%增长到2029 年的 6%,营收占比将从 2023 年的 10.4%增长到 2029 年的 32.8%。

SK海力士在 HBM市场中占据领先地位。SK海力士在HBM的开发和商业化方面处于领先地位,是 HBM3的主要供应商,也是Nvidia H100和 H200 的唯供应商。

三星主要生产 HBM2E,并计划开始生产 HBM3。

美光则跳过HBM3,直接推出 HBM3E。根据 TrendForce的数据,2023年 SK 海力士、三星、美光在HBM 市场的份额分别为 55%、41%、9%。

图 19:HBM 全球市场规模

图 20:HBM 全球市场份额(2023)

2.5 网络:高性能网络基础设施推动 AIGC 发展,高速率光模块需求激增

在 AIGC 算力架构中,高性能网络基础设施扮演着至关重要的角色。网络瓶颈可能导致 GPU集群的利用率降低、大模型训练时间延长及训练成本增加。

因此,为了满足 AIGC 计算的需求,尤其是在大规模 GPU 集群中,亟需大量高效的网络交换设备,以支持高速率、低时延、高吞吐量和高能效的数据传输。

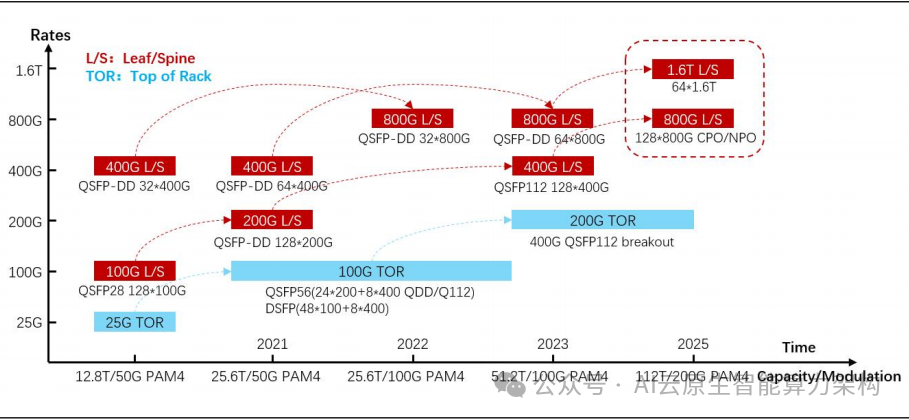

800G/1600G 网络技术的发展,能够提供更高的数据传输速率和更低的传输时延,从而加速 AIGC 模型的训练与推理过程。

图 21:AIGC 发展推动数据中心向 800G 以上速率发展

AI集群的快速发展正推动光模块需求的迅速增长。随着GPU性能提升和AIGC 应用扩展,对光模块的数量和速率需求持续增加。

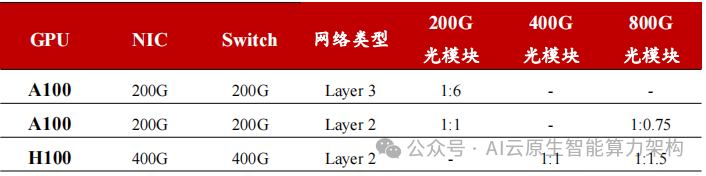

以英伟达DGXH100的二层网络架构为例,每个H100SuperPOD包含4个SU扩展集群,每个SU扩展集群由 32个H100服务器和8个Leaf 交换机组成,整个 SuperPOD 共有 1024个 GPU、32 个Leaf 交换机和 16 个 Spine 交换机。在 Leaf层,服务器侧采用400G 光模块,交换机侧采用 800G光模块,总共需1024个400G光模块和512个 800G 光模块。

在 Spine-Leaf 层采用 800 光模块互联,共需1024个800G光模块。在该架构下,GPU与 400G光模块的比例为1:1,与800G光模块的比例为 1:1.5。

当系统升级到 DGX H100 三层网络架构时,GPU 升级至 800G 网卡Leaf 和 Spine-Leaf 层均采用 800G 光模块互联,导致光模块需求显著增加,GPU与 800G 光模块的比例增至1:6。

随着英伟达新一代 Blackwe11 架构平台的发布,无论是小型 GB200 集群还是大型 GB200 集群,对 800G 光模块的需求比例均有所上升:小型集群的 GPU与 800G 光模块比例达到1:2,而大型集群则为 1:4.5。

表 3:英伟达 GPU 与光模块需求测算

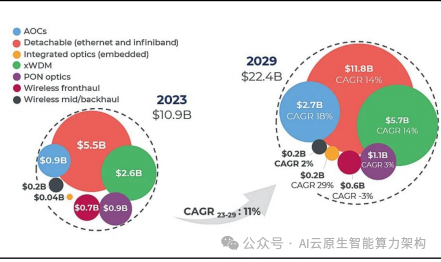

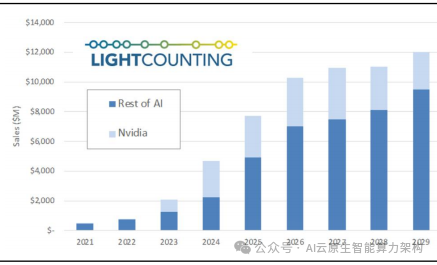

AIGC 技术的迅速发展正在引领光模块市场的扩张。2023年5月,谷歌和英伟达成为首批显著增加光模块采购以支持 AIGC 数据中心的大客户,随后其他领先的云计算公司也纷纷加入光模块竞争。

根据LightCounting的预测,用于 AI 集群的光模块市场预计将从 2023 年的 20 亿美元增长至 2029 年的 120 亿美元,年均复合增长率达到34.8%。在2025至2029年间,该市场规模将超过520 亿美元。

随着 AIGC 大模型训练对更快数据传输的需求不断上升,高速光模块的需求随之激增。预计到 2024年,800G光模块将成为市场主流,1.6T光模块也将进入试产阶段。

预计到 2029年,1.6T和3.2T光模块的市场规模将达到 100亿美元,成为 AI集群光模块市场的主要组成部分。

图 22:全球光模块市场预测

图 23:AI 集群光模块市场预测

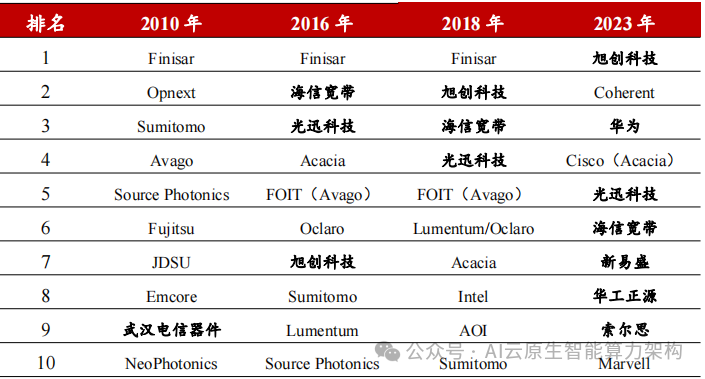

中国厂商在全球光模块市场中表现卓越。根据LightCounting 的数据:2023 年,全球前十大光模块厂商中,中国企业占据了7个席位,合计市场份额超过 50%。

多家中国厂商已成功进入英伟达的供应链。

其中,中际旭创的市场份额位居全球第一,华为、光迅科技、海信、新易盛、华工正源、索尔思光电分别排名第三、第五、第六、第七、第八和第九位。

进入 2024年,全球主要光模块厂商业绩的变化进一步显示出市场份额向中国厂商的集中趋势。

尽管中国厂商在光模块制造领域取得了显著进展,然而在光芯片和电芯片等关键原材料方面,仍然依赖进口,国产化程度亟待提高。

表 4:全球 TOP10 光模块厂商排名

如何学习大模型 AI ?

由于新岗位的生产效率,要优于被取代岗位的生产效率,所以实际上整个社会的生产效率是提升的。

但是具体到个人,只能说是:

“最先掌握AI的人,将会比较晚掌握AI的人有竞争优势”。

这句话,放在计算机、互联网、移动互联网的开局时期,都是一样的道理。

我在一线互联网企业工作十余年里,指导过不少同行后辈。帮助很多人得到了学习和成长。

我意识到有很多经验和知识值得分享给大家,也可以通过我们的能力和经验解答大家在人工智能学习中的很多困惑,所以在工作繁忙的情况下还是坚持各种整理和分享。但苦于知识传播途径有限,很多互联网行业朋友无法获得正确的资料得到学习提升,故此将并将重要的AI大模型资料包括AI大模型入门学习思维导图、精品AI大模型学习书籍手册、视频教程、实战学习等录播视频免费分享出来。

第一阶段(10天):初阶应用

该阶段让大家对大模型 AI有一个最前沿的认识,对大模型 AI 的理解超过 95% 的人,可以在相关讨论时发表高级、不跟风、又接地气的见解,别人只会和 AI 聊天,而你能调教 AI,并能用代码将大模型和业务衔接。

- 大模型 AI 能干什么?

- 大模型是怎样获得「智能」的?

- 用好 AI 的核心心法

- 大模型应用业务架构

- 大模型应用技术架构

- 代码示例:向 GPT-3.5 灌入新知识

- 提示工程的意义和核心思想

- Prompt 典型构成

- 指令调优方法论

- 思维链和思维树

- Prompt 攻击和防范

- …

第二阶段(30天):高阶应用

该阶段我们正式进入大模型 AI 进阶实战学习,学会构造私有知识库,扩展 AI 的能力。快速开发一个完整的基于 agent 对话机器人。掌握功能最强的大模型开发框架,抓住最新的技术进展,适合 Python 和 JavaScript 程序员。

- 为什么要做 RAG

- 搭建一个简单的 ChatPDF

- 检索的基础概念

- 什么是向量表示(Embeddings)

- 向量数据库与向量检索

- 基于向量检索的 RAG

- 搭建 RAG 系统的扩展知识

- 混合检索与 RAG-Fusion 简介

- 向量模型本地部署

- …

第三阶段(30天):模型训练

恭喜你,如果学到这里,你基本可以找到一份大模型 AI相关的工作,自己也能训练 GPT 了!通过微调,训练自己的垂直大模型,能独立训练开源多模态大模型,掌握更多技术方案。

到此为止,大概2个月的时间。你已经成为了一名“AI小子”。那么你还想往下探索吗?

- 为什么要做 RAG

- 什么是模型

- 什么是模型训练

- 求解器 & 损失函数简介

- 小实验2:手写一个简单的神经网络并训练它

- 什么是训练/预训练/微调/轻量化微调

- Transformer结构简介

- 轻量化微调

- 实验数据集的构建

- …

第四阶段(20天):商业闭环

对全球大模型从性能、吞吐量、成本等方面有一定的认知,可以在云端和本地等多种环境下部署大模型,找到适合自己的项目/创业方向,做一名被 AI 武装的产品经理。

- 硬件选型

- 带你了解全球大模型

- 使用国产大模型服务

- 搭建 OpenAI 代理

- 热身:基于阿里云 PAI 部署 Stable Diffusion

- 在本地计算机运行大模型

- 大模型的私有化部署

- 基于 vLLM 部署大模型

- 案例:如何优雅地在阿里云私有部署开源大模型

- 部署一套开源 LLM 项目

- 内容安全

- 互联网信息服务算法备案

- …

学习是一个过程,只要学习就会有挑战。天道酬勤,你越努力,就会成为越优秀的自己。

如果你能在15天内完成所有的任务,那你堪称天才。然而,如果你能完成 60-70% 的内容,你就已经开始具备成为一名大模型 AI 的正确特征了。

这份完整版的大模型 AI 学习资料已经上传CSDN,朋友们如果需要可以微信扫描下方CSDN官方认证二维码免费领取【保证100%免费】

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言