✅作者简介:热爱数据处理、建模、算法设计的Matlab仿真开发者。

🍎更多Matlab代码及仿真咨询内容点击 🔗:Matlab科研工作室

🍊个人信条:格物致知。

🔥 内容介绍

股票价格预测是金融领域中一项极具挑战性的任务。随着人工智能和机器学习技术的不断发展,基于深度学习的股票价格预测模型变得越来越受到关注。在这篇博文中,我们将探讨一种基于LSTM双向长短期记忆网络的股票价格时间序列预测模型。

什么是股票价格预测?

股票价格预测是指利用历史股票价格和相关数据,通过建立数学模型,来预测未来股票价格的变化趋势。这对于投资者和金融机构来说具有重要意义,因为准确的股票价格预测可以帮助他们做出更明智的投资决策。

LSTM双向长短期记忆网络

LSTM是一种特殊的循环神经网络(RNN),它在处理时间序列数据时表现出色。相比于传统的RNN,LSTM能够更好地捕捉长期依赖关系,这使得它在股票价格预测任务中具有一定的优势。

双向长短期记忆网络(Bidirectional LSTM)是LSTM的一种变种,它能够同时从过去到未来和从未来到过去学习数据的特征。这种双向学习的方式使得模型能够更全面地理解时间序列数据的规律,从而提高了预测的准确性。

股票价格时间序列预测模型

基于LSTM双向长短期记忆网络的股票价格时间序列预测模型,首先需要准备历史股票价格数据作为训练集。然后,我们可以通过构建一个包含多个LSTM层的深度神经网络模型,来学习并预测股票价格的变化趋势。

在训练过程中,我们可以使用一些常见的优化算法如Adam或者RMSprop来调整模型的参数,以使其能够更好地拟合历史数据。此外,为了避免过拟合,我们还可以采用一些正则化技术如Dropout来提高模型的泛化能力。

模型评估和调优

在模型训练完成后,我们需要对模型进行评估和调优。通常情况下,我们可以将一部分历史数据作为训练集,另一部分数据作为测试集,通过比较模型在测试集上的预测结果和实际股票价格,来评估模型的性能。

如果模型的预测结果与实际股票价格较为吻合,那么我们可以认为该模型具有较好的预测能力。如果模型性能不佳,我们可以尝试调整模型的超参数,增加训练数据量,或者尝试其他的深度学习模型结构来提高预测的准确性。

结语

基于LSTM双向长短期记忆网络的股票价格时间序列预测模型,是一种强大的工具,它能够帮助投资者和金融机构更准确地预测股票价格的变化趋势。然而,需要注意的是,股票价格预测仍然是一个极具挑战性的任务,我们需要综合利用多种技术手段来提高预测的准确性和稳定性。

希望通过本篇博文的介绍,读者能够对基于LSTM双向长短期记忆网络的股票价格时间序列预测有更深入的了解,从而在实际应用中能够更好地利用这一技术来进行股票价格预测。

📣 部分代码

%% 清空环境变量warning off % 关闭报警信息close all % 关闭开启的图窗clear % 清空变量clc % 清空命令行%% 导入数据res = xlsread('数据集.xlsx');%% 划分训练集和测试集temp = randperm(357);P_train = res(temp(1: 240), 1: 12)';T_train = res(temp(1: 240), 13)';M = size(P_train, 2);P_test = res(temp(241: end), 1: 12)';T_test = res(temp(241: end), 13)';N = size(P_test, 2);%% 数据归一化[p_train, ps_input] = mapminmax(P_train, 0, 1);p_test = mapminmax('apply', P_test, ps_input);t_train = ind2vec(T_train);t_test = ind2vec(T_test );

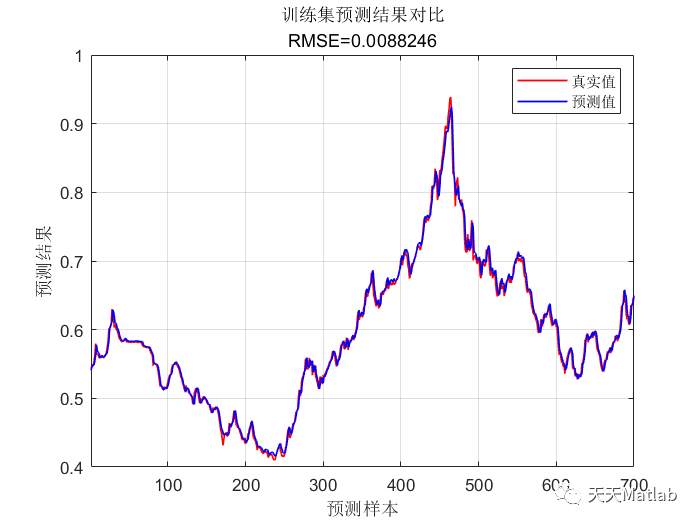

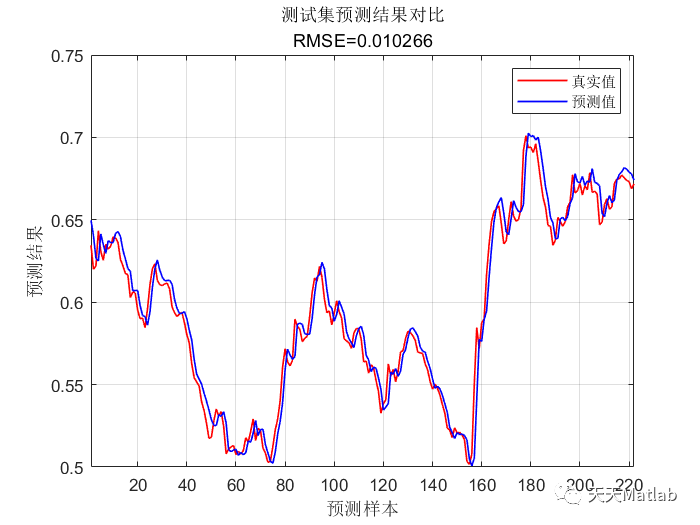

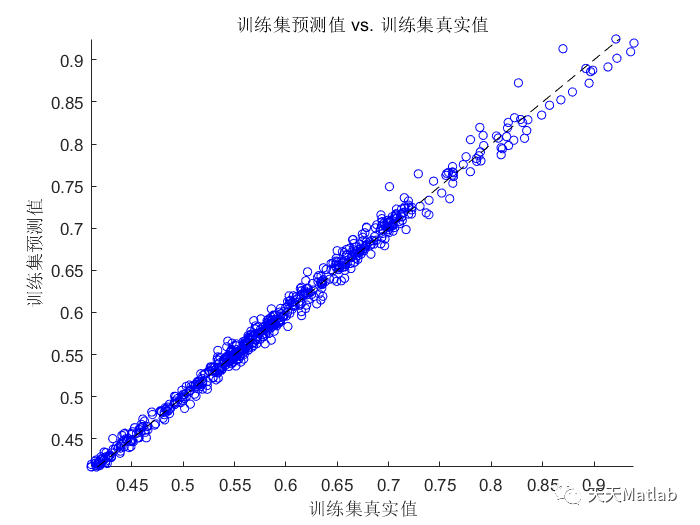

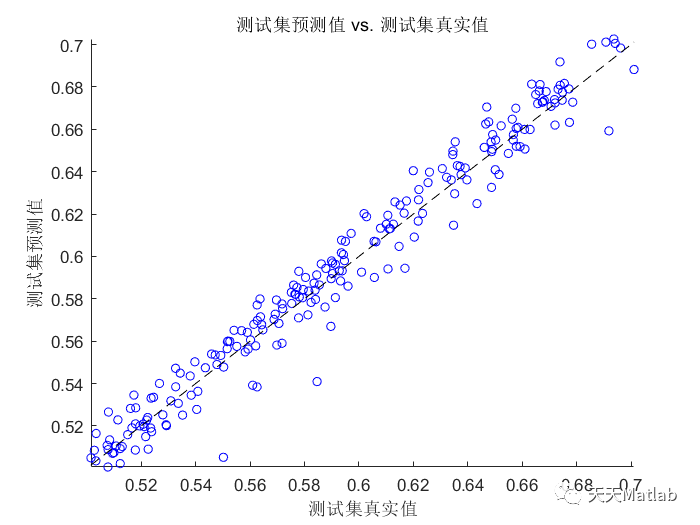

⛳️ 运行结果

🔗 参考文献

[1] 邓飞燕,岑少琪,钟凤琪,等.基于LSTM神经网络的短期价格趋势预测[J].计算机系统应用, 2021.DOI:10.15888/j.cnki.csa.007855.

[2] 宋刚.基于长短期记忆神经网络的股票价格预测研究[D].山东财经大学[2023-12-25].

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言