摘 要

本研究旨在通过数据分析和机器学习技术,对阿里巴巴股票价格进行预测。采用Python编程语言及其数据处理库Pandas和NumPy进行数据清洗和分析,利用Matplotlib和Seaborn进行数据可视化。通过Jupyter Notebook进行交互式编程和结果展示,确保了研究的可重复性和透明度。

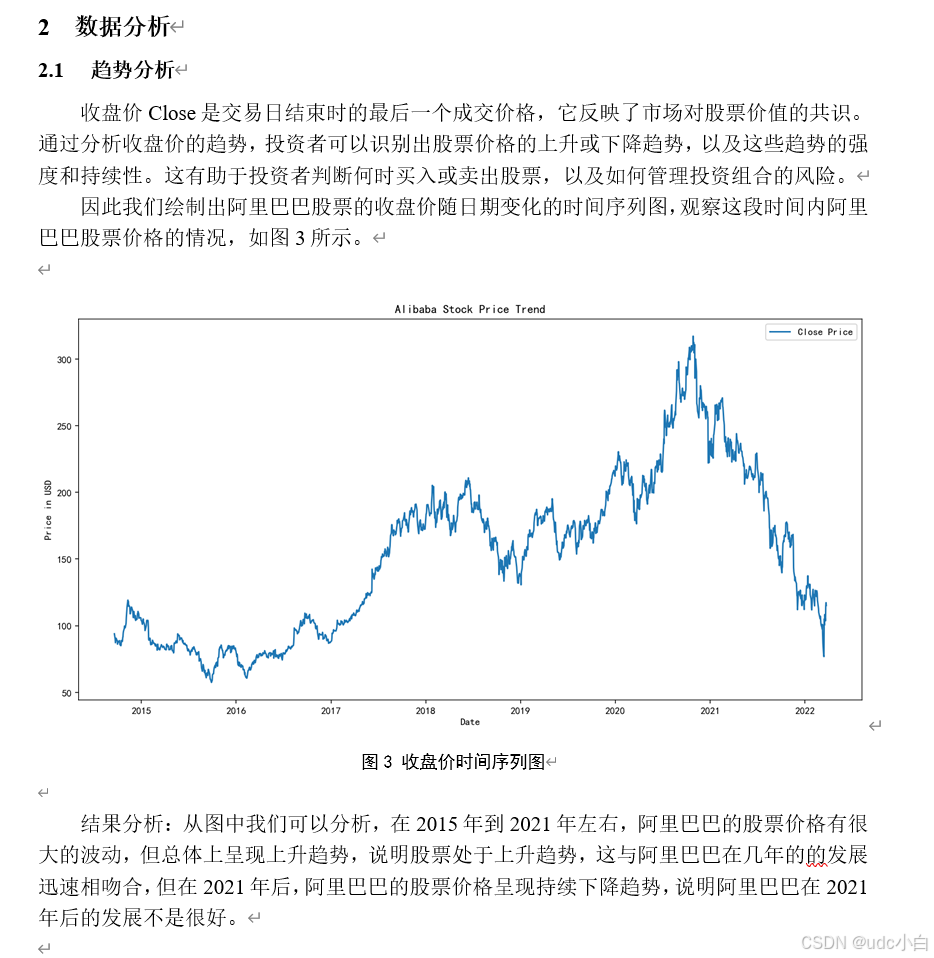

研究首先对阿里巴巴股票数据进行了趋势分析、波动性分析和交易量分析,以识别股票价格的长期趋势和短期波动。接着,构建了线性回归模型进行股票价格预测,并通过数据标准化和特征提取,提高了模型的预测准确性。此外,本研究还引入了LSTM模型,利用其记忆单元和门机制,捕捉股票价格的长期依赖关系,进一步提升了预测的准确性。

通过对比线性回归模型和LSTM模型的预测结果,发现LSTM模型在预测未来股票价格方面具有更高的准确性和稳定性。研究结果表明,LSTM模型在测试集上的平均绝对百分比误差(MAPE)为7.84%,显著优于线性回归模型。本研究为股票价格预测提供了新的视角和方法,有助于投资者做出更为明智的投资决策。未来研究将进一步探索更多先进的机器学习模型,以提高预测的准确性和可靠性。

关键词:股票预测;回归模型;LSTM模型;股票分析

一、创新点自述:

本研究在金融数据分析领域中,针对阿里巴巴股票价格的预测问题,提出了一种结合传统统计方法与深度学习技术的综合预测模型。与以往研究相比,本研究的创新之处主要体现在以下几个方面:

1.数据预处理的创新:

本研究不仅采用了传统的数据清洗和标准化方法,还创新性地引入了时间序列数据的窗口构建技术,通过构建包含过去特定天数的股票价格数据作为输入特征,有效捕捉了股票价格的动态变化趋势。

2.模型构建的创新:

在模型构建方面,本研究不仅应用了传统的线性回归模型,还引入了LSTM(长短期记忆网络)这一深度学习模型。LSTM模型能够有效处理时间序列数据中的长依赖问题,相较于传统的回归模型,LSTM模型在捕捉股票价格的长期趋势和短期波动方面表现更为出色。

3.模型评估的创新:

本研究在模型评估阶段,不仅采用了传统的均方误差(MSE)作为损失函数,还引入了平均绝对百分比误差(MAPE)作为评估指标。MAPE能够更直观地反映模型预测的准确性,为投资者提供更为直观的决策参考。

4.模型优化的创新:

本研究通过参数搜索和模型调优,实现了对LSTM模型参数的优化,最终确定了最佳的模型配置。通过对比不同参数组合下的模型性能,本研究成功地找到了一个在测试集上表现最佳的模型,其MAPE值仅为7.84%,显著优于其他参数组合。

综上所述,本研究在金融数据分析领域中,通过结合传统统计方法与深度学习技术,提出了一种新的股票价格预测模型。该模型不仅在数据预处理、模型构建、模型评估和模型优化等方面进行了创新,而且在实际应用中表现出了较高的预测准确性和实用性,为投资者提供了有力的决策支持。未来,本研究将继续探索更多先进的机器学习和深度学习技术,以进一步提高股票价格预测的准确性,为金融市场的健康发展做出贡献。

二、论文部分展示:

三、代码部分展示:

四、项目文档说明:

1.BABA.csv数据集

2.阿里巴巴股票数据分析及预测.ipynb源代码

3.阿里巴巴股票数据分析及预测.docx项目论文

有偿分享,项目源码+完整论文。

后续会有更多有关:数据分析与可视化,机器学习,大数据技术,数学建模等项目分享

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言