该报告详细分析了电子电路铜箔行业的产业链、市场规模、供需平衡、市场竞争状况以及发展趋势。中国已成为全球电子电路铜箔生产和需求的核心,但由于技术差距,高端产品依赖进口。随着5G、新能源汽车等领域的快速发展,对高性能铜箔需求增长,预计2022-2028年间,市场将持续增长,投资机会与风险并存。

该报告详细分析了电子电路铜箔行业的产业链、市场规模、供需平衡、市场竞争状况以及发展趋势。中国已成为全球电子电路铜箔生产和需求的核心,但由于技术差距,高端产品依赖进口。随着5G、新能源汽车等领域的快速发展,对高性能铜箔需求增长,预计2022-2028年间,市场将持续增长,投资机会与风险并存。

2022年电子电路铜箔行业上下游产业链分析预测及市场规模供需平衡度研究

(1)电子电路铜箔:电子电路铜箔是覆铜板(CCL)及印制电路板(PCB)的重要原材料,在电子信息产业中有着十分重要的作用。近年来,PCB产业加速向中国大陆地区转移,目前中国大陆已成为全球核心生产基地之一,但内资厂商与全球龙头仍有较大差距,产品仍以中低端为主,高端产品国产替代空间广阔,相关部门制定了一系列鼓励、促进印制电路板行业发展的政策。

《战略性新兴产业重点产品和服务指导目录》(2016版)将高密度互连印制电路板、柔性多层印制电路板和特种印制电路板纳入鼓励发展的战略性新型元器件;《产业结构调整指导目录(2019年本)》将高密度印制电路板、柔性电路板、高频微波印制电路板、高速通信电路板纳入国家重点鼓励项目。

同时,为适应消费电子设备轻薄化、集成化发展趋势,以及5G通信对信号传输速度和传输质量的高要求,2021年发布的《基础电子元器件产业发展行动计划(2021-2023年)》将高频高速、高层高密度印制电路板、集成电路封装基板、特种印制电路板纳入重点产品高端提升行动,将应用于5G、工业互联网和数据中心市场的特种印制电路板纳入重点市场应用推广行动,同时将高端印制电路板材列为需要突破的关键材料技术。

(2)锂电铜箔:锂电铜箔应用于锂电池的制造,下游主要面向新能源汽车、3C数码产品以及储能系统等市场。随着中央财政于2016年开始在全国范围内实施新能源汽车补贴政策,国内动力电池出货量随即超过数码锂电池,新能源汽车成为最主要的锂电池应用领域,带动锂电池出货量持续快速增长。

2016年-2020年期间,国家新能源汽车补贴政策对锂电池行业发展具有至关重要的影响,相关补贴标准持续调整完善,主要表现为动态调整电池容量大小、能量密度水平、续航里程等技术标准和补贴标准,推动新能源汽车技术水平提升和产业健康发展。因此,在补贴政策驱动下,基于下游动力电池产品不断提升能量密度的需求,锂电铜箔的轻薄化成为行业主要发展趋势,行业主流产品从12μm不断拓展至6μm,发行人在报告期内完成了4.5μm-6μm极薄系列锂电铜箔产品的开发,当前6μm锂电铜箔已经成为收入贡献最高的产品,发行人还将持续提升产品性能满足客户多样化需求。

在国家战略方针上,发展新能源汽车被肯定为从汽车大国迈向汽车强国的必由之路。经历多年来补贴支持政策的培育,我国新能源汽车产业发展取得了巨大成就。在此基础上,2020年4月,财政部将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,平缓补贴退坡节奏;2020年6月,“双积分”政策修订落地,进一步通过市场机制引导整车企业发展新能源汽车;2020年11月印发的《新能源汽车产业发展规划(2021-2035)》提出,到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右,到2035年纯电动汽车成为新销售车辆的主流,推动我国新能源汽车进入加速发展阶段。

(3)电解铜箔行业概况:电解铜箔是指以阴极铜或铜线为主要原料,采用电化学沉积法生产的金属箔材。将铜料经溶解制成硫酸铜溶液,然后在专用电解设备中,在直流电的作用下,使硫酸铜溶液中的铜离子在阴极还原成铜而制成原箔,再对其进行表面粗化、固化、耐热层、耐腐蚀层、防氧化层等表面处理,其中锂电铜箔主要进行表面有机防氧化处理,最后经分切、检测后制成成品。

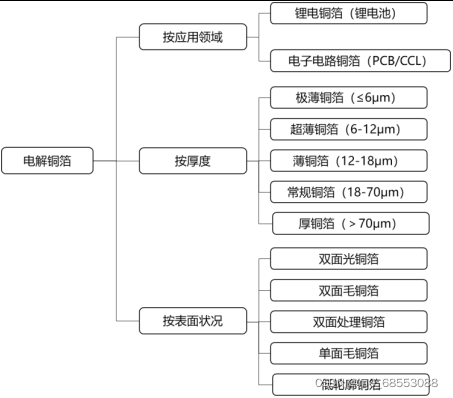

电解铜箔是现代电子行业不可替代的基础材料,被称为电子产品信号与电力传输、沟通的“神经网络”。根据应用领域的不同,电解铜箔可以分为应用于印制电路板的电子电路铜箔,以及应用于锂电池的锂电铜箔;根据铜箔厚度不同,按照通行标准可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-70μm)和厚铜箔(>70μm);根据表面状况不同可以分为双面光铜箔、双面毛铜箔、双面处理铜箔、单面毛铜箔和低轮廓铜箔(RTF铜箔、VLP铜箔、HVLP铜箔)等。

电解铜箔分类情况

2015-2020年,全球电解铜箔总产量及电子电路铜箔、锂电铜箔产量基本均呈现增长态势,中国已经成为全球铜箔的主要生产国家。2020年全球电解铜箔产量达到73.5万吨,其中锂电铜箔达到22.5万吨,电子电路铜箔达到51.0万吨。无论是总量还是细分产品类型,中国产量占比均保持在50%以上。

其中,锂电铜箔成为拉动铜箔行业需求的主要驱动力。受益于全球新能源汽车销量的快速增长,锂电铜箔需求快速提升,根据中金企信统计数据,2015-2020年全球电解铜箔总出货量及电子电路铜箔、锂电铜箔产量年均复合增长率分别为11.57%、7.75%、24.91%,锂电铜箔出货量增长速度远快于电子电路铜箔。相应的,从2015年至2020年,全球及中国的锂电铜箔出货量在电解铜箔总量中占比分别从17.40%、17.42%提升至30.61%、28.45%。

(4)电子电路箔行业概述:电子电路铜箔是沉积在线路板基底层上的一层薄铜箔,是制造覆铜板(CCL)及印制电路板(PCB)的重要原材料,起到导电体的作用。电子电路铜箔一般较锂电铜箔更厚,大多在12-70μm,一面粗糙一面光亮,光面用于印制电路,粗糙面与基材相结合。

印制电路板(PrintedCircuitBoard,简称“PCB”),是指在通用基材上按预定设计形成点间连接及印制元件的印制板,其主要功能是使各种电子零组件形成预定电路的连接,起中继传输作用。印制电路板是组装电子零件用的关键互连件,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,绝大多数电子设备及产品均需配备,因而被称为“电子产品之母”。

覆铜板(CopperCladLaminate,简称“CCL”)是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料,CCL是PCB的重要基础材料。对CCL上的铜箔进行图案化设计,再将CCL通过显影、刻蚀制程后可形成单层PCB。多层PCB则需要将多个蚀刻好的CCL加上树脂,再次覆以铜箔,经层压、钻孔、电镀、防焊等多道工序后制备而成。

随着电子信息产业的发展,电子电路铜箔随着PCB技术发展而得到广泛应用。在对CCL及PCB提出更低成本、更高质量要求的同时,也对电子电路铜箔的低成本、高性能、高品质及高可靠性等方面不断提出更严格的要求,如当前5G基站、数据中心建设将带动高频高速PCB用铜箔的需求,而充电桩及新能源汽车市场发展,则带动大功率超厚铜箔需求增长。

(5)电子电路铜箔产业链分析:电子电路铜箔位于PCB产业链的上游,电子电路铜箔与电子级玻纤布、专用木浆纸、合成树脂等原材料经制备形成覆铜板(CCL),再经过一系列其他复杂工艺形成印制电路板(PCB),被广泛应用于通信、消费电子、计算机及相关设备、汽车电子和工业控制设备产品中。电子电路铜箔的主要原材料为阴极铜,上游为铜矿开采与冶炼行业。

电子电路铜箔在PCB产业链分析

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言