这篇报告分析了储能锂电BMS市场的发展历程、产业链结构、市场需求以及行业竞争格局。储能锂电BMS在数据中心、轨道交通、新能源汽车等领域有广泛应用,随着市场需求的增长,行业迎来高速发展期。报告指出,随着5G基站建设加快和储能产业的高速增长,电池安全管理产品的市场需求将持续扩大,尤其是在储能锂电BMS领域,未来市场容量有望显著增长。

这篇报告分析了储能锂电BMS市场的发展历程、产业链结构、市场需求以及行业竞争格局。储能锂电BMS在数据中心、轨道交通、新能源汽车等领域有广泛应用,随着市场需求的增长,行业迎来高速发展期。报告指出,随着5G基站建设加快和储能产业的高速增长,电池安全管理产品的市场需求将持续扩大,尤其是在储能锂电BMS领域,未来市场容量有望显著增长。

2022年全球及中国储能锂电BMS市场产业链发展结构分析及投资规模竞争格局研究预测

1、电池安全管理行业的界定:

(1)电池安全管理系统的作用及定位:电池安全管理系统是电源系统的重要组成部分,主要用于智能化管理及维护各个电池单元,实时在线监测电池SOC、SOH等运行状态,防止电池本体和系统出现安全风险,延长电池的使用寿命,提高电池使用的安全性、稳定性和电池之间的均衡性,达到高效使用电池目的。

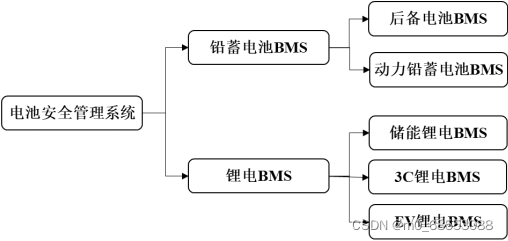

(2)电池安全管理系统分类:电池安全管理系统根据不同的分类标准可分为不同的类别。按安全管理对象不同,可分为铅蓄电池BMS与锂电BMS;按照应用领域不同,铅蓄电池BMS进一步主要可分为后备电池BMS和动力铅蓄电池BMS,锂电BMS主要可分为储能锂电BMS、3C锂电BMS和EV锂电BMS。

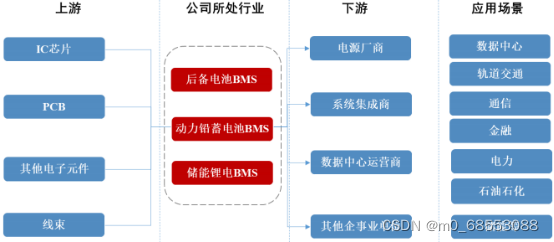

(3)行业产业链分析:电池安全管理系统所处行业产业链上游为IC芯片、PCB、其他电子元件、线束等厂商,下游主要为系统集成商、数据中心运营商、电源厂商以及其他企事业单位。在BMS产业链上游,芯片主要生产厂商有德州仪器(TI)、意法半导体(ST)等厂家;在BMS产业链下游,系统集成商主要包括高新兴、力维智联、共济科技等,数据中心运营商包括万国数据、秦淮数据、数据港等,电源厂家主要包括维谛集团(Vertiv)、埃克塞德(Exide)、伊顿(Eaton)、施耐德(Schneider)、南都电源、中恒电气等。

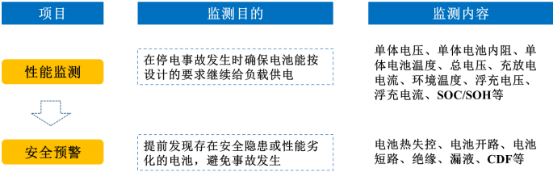

(4)电池安全管理项目与目的:后备电源领域的电池安全管理项目主要包括性能监测和安全预警两大方面,目前逐步由性能监测向安全预警方向延伸和发展。

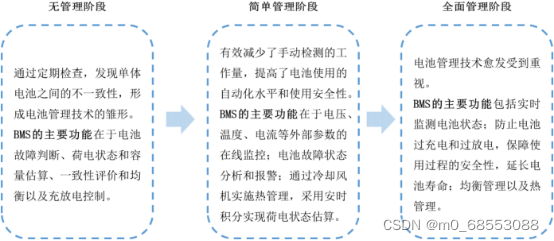

2、电池安全管理行业的发展历程:由于蓄电池是一个复杂的电化学系统,其性能和寿命取决于电极材料、生产工艺、活性物质组成和结构、电池运行状态及工况条件等,导致其失效因素众多。早期蓄电池主要采用人工作业的管理模式,但由于人为管理不善以及环境因素等原因常常会导致电池失效,因此电池安全管理需求应运而生。随着电池应用范围进一步扩大以及电池使用安全性问题逐步受到重视,电池安全管理系统在不同场景渗透率逐步提高。近年来,数据中心、轨道交通、新能源汽车等领域应用逐步快速发展,电池安全管理行业进入高速发展期。

发展至今,BMS系统功能已由早期的“无管理阶段”逐步进入“全面管理阶段”,有效替代手动检测的传统模式,减少人工参与,提高电池使用的自动化水平和使用安全性,现阶段BMS系统具备电池状态监测、电池安全分析、电池状态分析以及电池信息管理全功能的管理能力,全方位保护电池组安全运行,有效延长电池寿命,进而保障相关设备正常运行。

3、行业市场需求:随着电池在后备电源、储能、新能源汽车等领域的快速发展,电池市场需求迅猛增长,电池安全管理行业的市场规模也在迅速扩大。

(1)电池市场发展情况:

1)铅蓄电池行业:铅蓄电池是发展历史最为悠久的二次电池,是世界上第一个商业化应用的可再充电池,自1859年法国物理学家GastonPlante发明以来,已经历了160多年的发展历程,目前铅蓄电池仍是世界上用量最大、应用最为广泛的蓄电池之一。

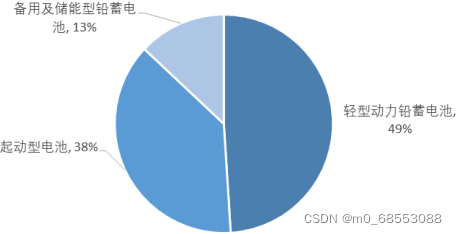

铅蓄电池市场应用规模比重分析

数据统计:中金企信国际咨询

铅蓄电池相较锂电池在产品安全性能、价格及回收利用率等方面具有优势,目前仍为数据中心、轨道交通、核电等安全要求较高的应用领域主流电源解决方案。2020年国内铅蓄电池产量为22,736万kVAh,同比增长12.28%。

铅蓄电池产业是我国国民经济的重要组成部分,在经济和国防建设事业中发挥了不可或缺的重要作用。伴随着“新基建”等利好政策的出台,铅蓄电池市场规模呈现小幅稳定增长的趋势。结合国内锂电池对铅蓄电池替代情况,“十四五”期间我国铅蓄电池产量将以2%的年复合增长率增长,到2026年达到25,604万千伏安时。

2)锂电池行业:锂电池具有高能量、低消耗、无记忆效应以及自放电小、内阻小等优点,广泛应用于储能、消费电子及新能源汽车等领域。

2015年以来,得益于国家政策对电动汽车、电动轻型车等新能源交通工具产业的大力支持,锂电池市场保持高速增长。

(2)数据中心成为电池安全管理行业主要增长点:<

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

632

632

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言