本文介绍了如何使用TusharePython库下载股票历史数据,并进行数据转换以适应特定格式。通过注册TusharePro获取Token,使用pip安装库,然后调用API获取平安银行的股票数据。数据被保存为CSV文件,经过转化以符合PyAlgoTrade的格式,最后通过pymysql将数据导入MySQL数据库。文章还展示了如何获取并插入每日最新数据。

本文介绍了如何使用TusharePython库下载股票历史数据,并进行数据转换以适应特定格式。通过注册TusharePro获取Token,使用pip安装库,然后调用API获取平安银行的股票数据。数据被保存为CSV文件,经过转化以符合PyAlgoTrade的格式,最后通过pymysql将数据导入MySQL数据库。文章还展示了如何获取并插入每日最新数据。

一.tushare简介

Tushare是一个免费、开源的财经数据接口软件包,用python实现。 它实现对股票等金融数据从数据采集、清洗加工、到数据存储的管理。

Tushare Pro是一个全数据品类的金融大数据平台,为各类金融投资和研究人员提供适用的数据和工具。 最新版Tushare Pro版需要用户注册以后才能使用。

二.安装tushare

#直接在终端输入即可

pip install tushare

#或者输入以下即可

pip install tushare==1.2.48 -i https://pypi.douban.com/simple

#检查是否导入成功

import tushare三.注册tushare

读者需要在Tushare Pro(https://tushare.pro/)网站上注册新用户,然后登录网站。接着点击用户头像,选择“个人主页”,再选择“接口TOKEN”,然后把用户Token复制下来,才能在python代码里正确登录。

四.利用tushare下载价格数据

笔者这里使用平安银行的股票作为案例,其他股票读者可自己选择,本文案例使用python3.6和pycharm,datagrip运行。

分为三步:

1,导入库 2,设置token,连接tushare 3,调用query

import tushare as ts

token = 'your token' # 此处输入读者刚自己获取的token

ts.set_token(token)

pro = ts.pro_api()

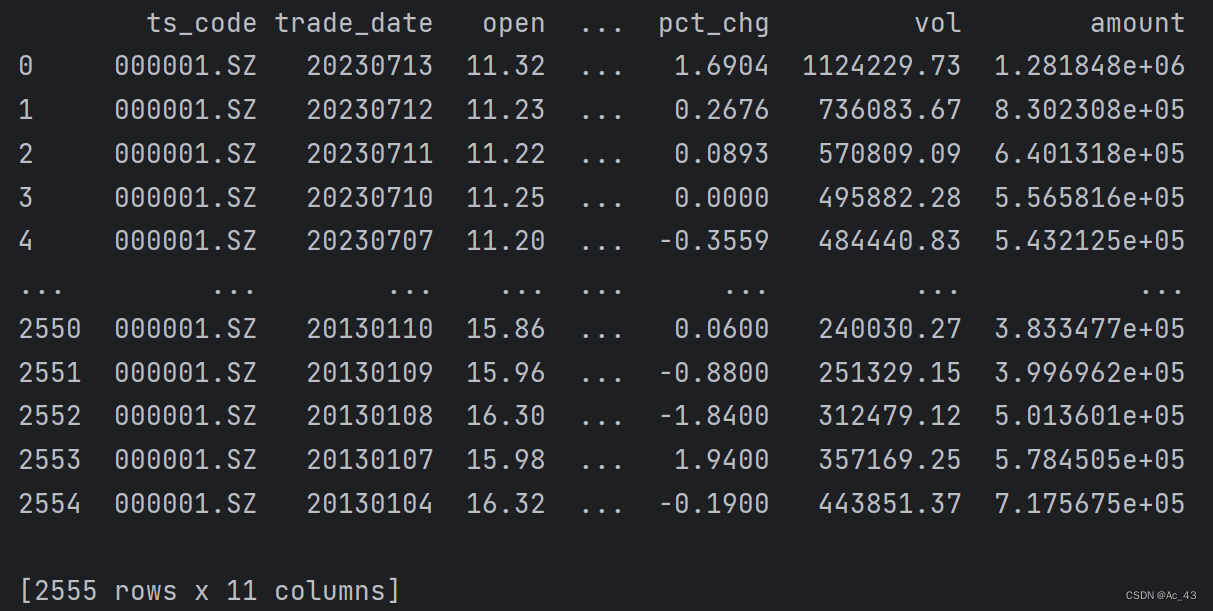

df = pro.query('daily', ts_code='000001.SZ', start_date='20130101', end_date='20230713')

print(df)

如果要打印和存盘读者可添加以下代码即可(注意要提前准备一个csv文件,以备存储使用)

df.to_csv('./000001.SZ.csv')

输出结果如下

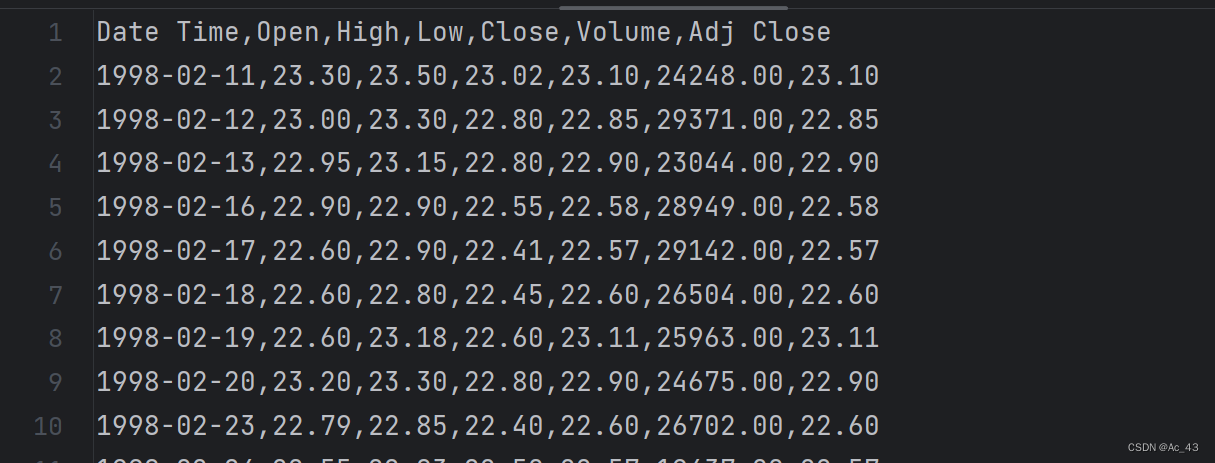

五.转化文本格式

tushare下载的价格数据,每个字段的名称,以及排列顺序可能不符合PyAlgoTrade的格式要求,所以需要对文件进行改写(当然根据读者的需求来看是否要进行改写)。

可定义一个函数实现对文件的转化

def read_write_csv(from_file, to_file):

feed = csvfeed.Feed("trade_date", "%Y%m%d")

feed.addValuesFromCSV(from_file)

df = pd.DataFrame(columns=['Date Time', 'Open', 'High', 'Low', 'Close', 'Volume', 'Adj Close'])

file = open(to_file, "w")

file.write("Date Time,Open,High,Low,Close,Volume,Adj Close")

file.write("\n")

for dateTime, value in feed:

str_datetime = dateTime.strftime("%Y-%m-%d")

file.write("%s,%.2f,%.2f,%.2f,%.2f,%.2f,%.2f" % (str_datetime, value['open'], value['high'], value['low'], value['close'], value['vol'], value['close']))

file.write("\n")

file.close()转化后:

六.最终代码

import tushare as ts

import pandas as pd

from pyalgotrade.feed import csvfeed

def read_write_csv(from_file, to_file):

feed = csvfeed.Feed("trade_date", "%Y%m%d")

feed.addValuesFromCSV(from_file)

df = pd.DataFrame(columns=['Date Time', 'Open', 'High', 'Low', 'Close', 'Volume', 'Adj Close'])

file = open(to_file, "w")

file.write("Date Time,Open,High,Low,Close,Volume,Adj Close")

file.write("\n")

for dateTime, value in feed:

str_datetime = dateTime.strftime("%Y-%m-%d")

file.write("%s,%.2f,%.2f,%.2f,%.2f,%.2f,%.2f" % (str_datetime, value['open'], value['high'], value['low'], value['close'], value['vol'], value['close']))

file.write("\n")

file.close()

if __name__ == '__main__':

token = 'your token'

ts.set_token(token)

pro = ts.pro_api()

df_closeData = pd.DataFrame()

# 获取往日的数据

df = pro.query('daily', ts_code='000001.SZ', start_date='19800203', end_date='20230706')

df_closeData = df_closeData.append(df, ignore_index=True)

# 转入到csv文件

df_closeData.to_csv('000001.SZ.csv')

# 格式转化

read_write_csv("000001.SZ.csv", "000001.SZ.new.csv")七.导入数据库

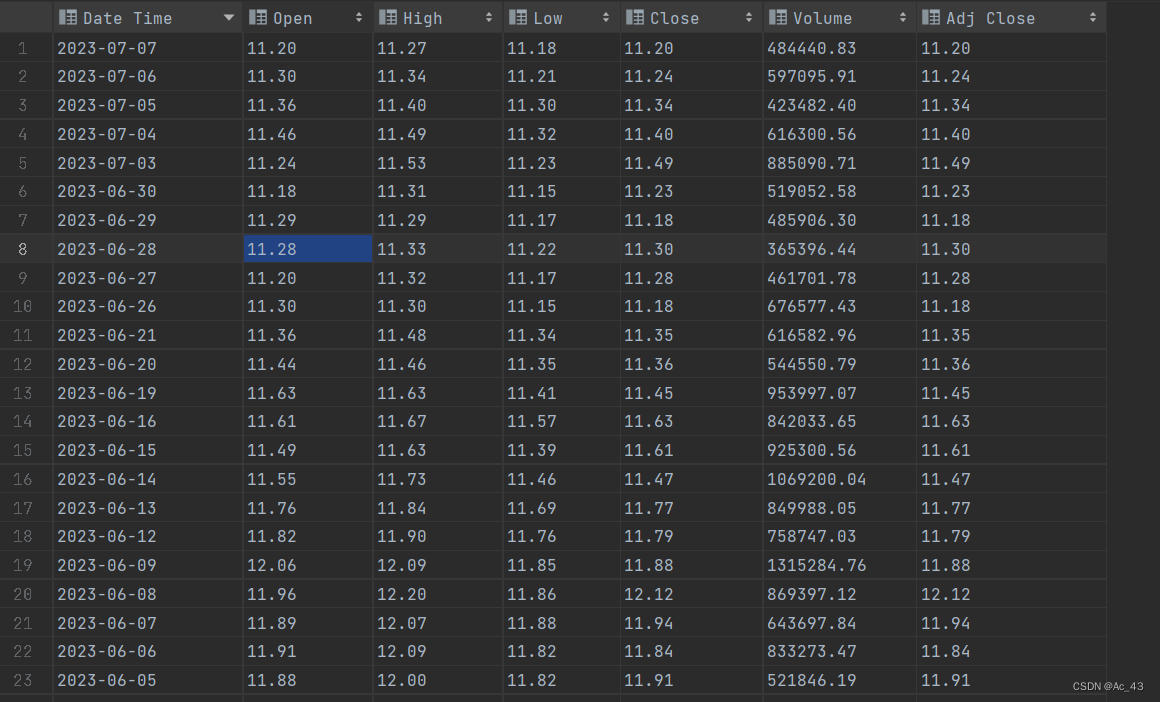

这里笔者使用的是mysql的数据库和datagrip的可视化应用,datagrip能够直接导入文件,由于我们上面刚刚得到了一个csv文件,所以我们直接使用mysql的导入功能即可。

效果如下:

八.实现数据当日的更新以及导入数据库

首先读者需要在pycharm上安装pymysql这个库,以便实现连接数据库。

在sql上create stock_data这张表:

连接数据库代码如下:

# 连接自己的数据库

mysql_con = pymysql.connect(host='localhost', user='your user', password='your password', database='stock_data', charset='utf8')

print("数据库连接成功")

# 使用游标

cursor = mysql_con.cursor()我们可以导入time库实现获取当日时间等操作:

import time这里我们主要使用strftime这个函数:

%Y # 四位数的年份表示(000-9999)

%m # 月份(01-12)

%d # 月内中的一天(0-31)由于笔者对于线程和进程的学习不够深入,暂时无法做到每日定时更新,所以在这里我们可以获取每日的股票数据,然后在通过pymysql插入到mysql数据库当中。

def insert_data(s):

j = pro.query('daily', ts_code='000001.SZ', start_date=s, end_date=s)

return j上图是只获取当日数据的函数

下两图是获取csv文件第二行的内容,并且实现使用列表类型操作进行存储:

# 获取每日数据

token = 'your token'

ts.set_token(token)

pro = ts.pro_api()

# 获取当前时间

d = time.strftime('%Y%m%d')

df = insert_data(d)

df_closeData = pd.DataFrame()

df_closeData = df_closeData.append(df, ignore_index=True)

df_closeData.to_csv('temp.csv')

read_write_csv("temp.csv", "new_temp.csv")

# 得到new_temp.csv的第二行文件

with open('new_temp.csv', 'r') as csvfile:

reader = csv.reader(csvfile)

for i, rows in enumerate(reader):

if i == 1: # 这里为第二行的意思

r = rows # 类型为list当我们获取到了文件的内容,我们即可实现对数据库的导入:

# 将数据导入进自己的数据库

try:

sql = "insert into stock_data values(%s, %s, %s, %s, %s, %s, %s)"

val = (r[0], r[1], r[2], r[3], r[4], r[5], r[6])

# (Date Time, Open, High, Low, Close, Volume, Adj Close)

# 运行sql语句

cursor.execute(sql, val)

# 修改

mysql_con.commit()

print("插入数据成功")

except Exception as e:

print(e)

mysql_con.rollback()

print("插入数据失败")

finally:

# 关闭游标

cursor.close()

# 关闭连接

mysql_con.close()最终代码如下:

import pymysql

import tushare as ts

import pandas as pd

from pyalgotrade.feed import csvfeed

import csv

import time

def read_write_csv(from_file, to_file):

feed = csvfeed.Feed("trade_date", "%Y%m%d")

feed.addValuesFromCSV(from_file)

d_f = pd.DataFrame(columns=['Date Time', 'Open', 'High', 'Low', 'Close', 'Volume', 'Adj Close'])

file = open(to_file, "w")

file.write("Date Time,Open,High,Low,Close,Volume,Adj Close")

file.write("\n")

for dateTime, value in feed:

str_datetime = dateTime.strftime("%Y-%m-%d")

file.write("%s,%.2f,%.2f,%.2f,%.2f,%.2f,%.2f" % (str_datetime, value['open'], value['high'], value['low'], value['close'], value['vol'], value['close']))

file.write("\n")

file.close()

def insert_data(s):

j = pro.query('daily', ts_code='000001.SZ', start_date=s, end_date=s)

return j

if __name__ == '__main__':

# 获取每日数据

token = 'your token'

ts.set_token(token)

pro = ts.pro_api()

# 获取当前时间

d = time.strftime('%Y%m%d')

df = insert_data(d)

df_closeData = pd.DataFrame()

df_closeData = df_closeData.append(df, ignore_index=True)

df_closeData.to_csv('temp.csv')

read_write_csv("temp.csv", "new_temp.csv")

# 得到new_temp.csv的第二行文件

with open('new_temp.csv', 'r') as csvfile:

reader = csv.reader(csvfile)

for i, rows in enumerate(reader):

if i == 1:

r = rows # 类型为list

# 连接自己的数据库

mysql_con = pymysql.connect(host='localhost', user='your user', password='your password', database='stock_data', charset='utf8')

print("数据库连接成功")

cursor = mysql_con.cursor()

# 将数据导入进自己的数据库

try:

sql = "insert into stock_data values(%s, %s, %s, %s, %s, %s, %s)"

val = (r[0], r[1], r[2], r[3], r[4], r[5], r[6])

# (Date Time, Open, High, Low, Close, Volume, Adj Close)

# 运行sql语句

cursor.execute(sql, val)

# 修改

mysql_con.commit()

print("插入数据成功")

except Exception as e:

print(e)

mysql_con.rollback()

print("插入数据失败")

finally:

# 关闭游标

cursor.close()

# 关闭连接

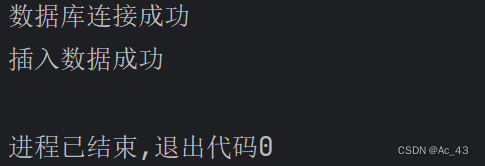

mysql_con.close()运行成功效果图:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言