5月19日,中央网信办公布第11批深度合成算法备案通过211款深度合算法备案,从名单中的相关信息分析可以得多以下结论:

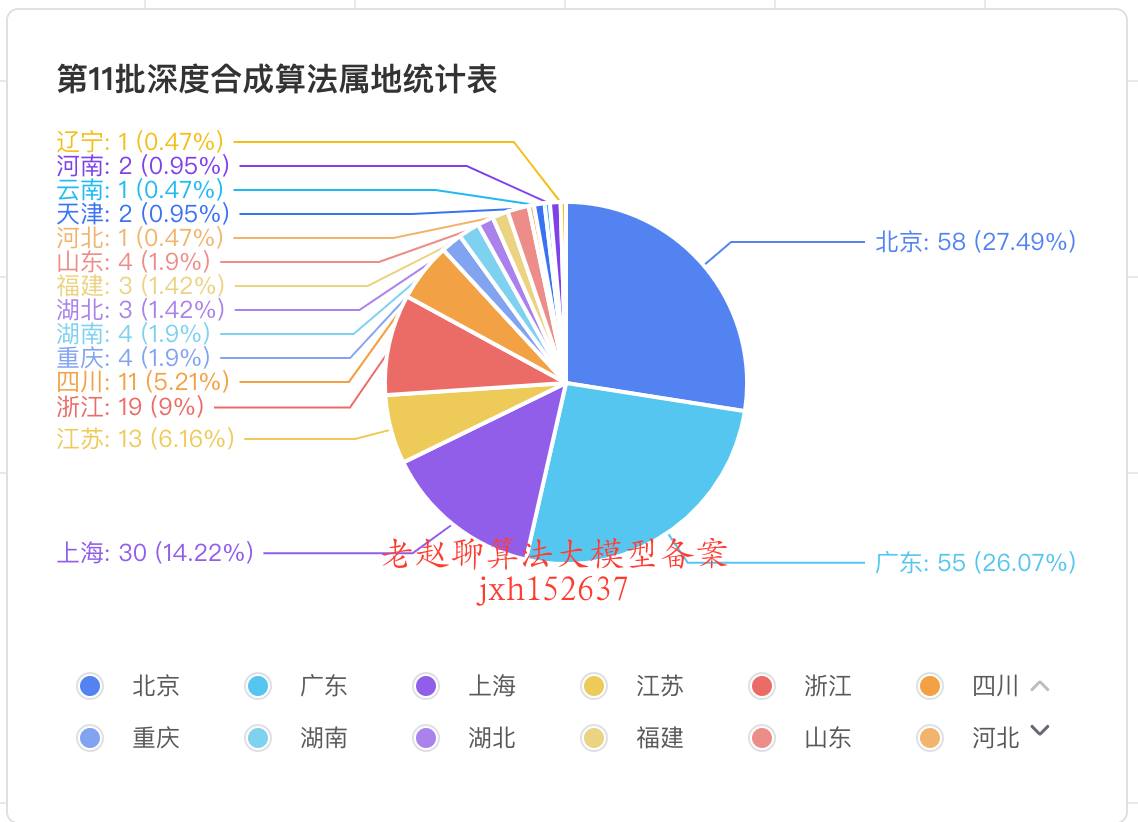

一、属地分布特征

- 北京(58个,27.49%):核心行业为教育科技(如猿编程、中国知网)、企业服务(如白话劳动法、神州医疗),反映政策支持与产业集群效应。

- 上海(30个,14.22%):集中在金融科技(好买基金、东证期货)、文化创意(PICPIK、魂伴科技),依托国际金融中心地位。

- 广东(55个,26.07%):以工具软件(迅雷、金蝶)和电商营销(图大侠、金宸广告)为主,受益于制造业数字化需求。

- 浙江(19个,9%):医疗健康(安诊儿、乐税)与内容生产(同瓴信息、星社文化)并重,符合数字经济示范区定位。

二、角色分析

- 服务提供者主导(169个,占比80.1%):企业更倾向于直接面向用户提供AI服务;

- 服务支持者(42个,占比19.9%)则聚焦技术底层支持。

三、 应用产品类型统计

| 应用产品类型 | 数量 |

| 网站 | 106 |

| APP | 95 |

| 小程序 | 44 |

| 其他 | 17 |

APP与网站为主力(合计76.72%):移动端与Web端是主要入口,符合C端市场推广需求;“其他”类(如智能硬件)占比较低,提示垂直领域潜力待挖掘。

四、主要用途场景分布

| 主要场景 | 数量 |

| 文本生成 | 69 |

| 对话生成 | 63 |

| 图像生成 | 23 |

| 数字人 | 13 |

| 多模态生成 | 16 |

| 视频生成 | 9 |

| 其他 | 18 |

(1)文本生成(32.7%):覆盖教育(解题辅导)、法律(合同生成)、医疗等领域。

政策风险:需符合《网络音视频信息服务管理规定》,禁止生成虚假新闻;教育类算法需通过教育部内容审核。

(2)对话生成(29.86%):覆盖医疗、法律、教育、企业服务、金融、电商等领域的对话机器人、之后能客服等;

(3)多模态与虚拟数字人(合计13.74%):应用场景:电视营销、媒体创作。从备案数量来看,数字人呈现递增的态势。可见虚拟数字人的落地场景比较垂直。

合规要点:遵守《深度合成管理规定》,显著标识AI生成内容;虚拟人需获得用户肖像权授权。

(4)视频与图像生成(23.7%):涉及UGC内容合成,主要应用于设计、传媒、游戏、娱乐社交等领域,需注意应强化平台责任,防范虚假信息传播。

-

监管重点:平台需建立内容溯源机制,防范伪造名人演讲等违法行为。

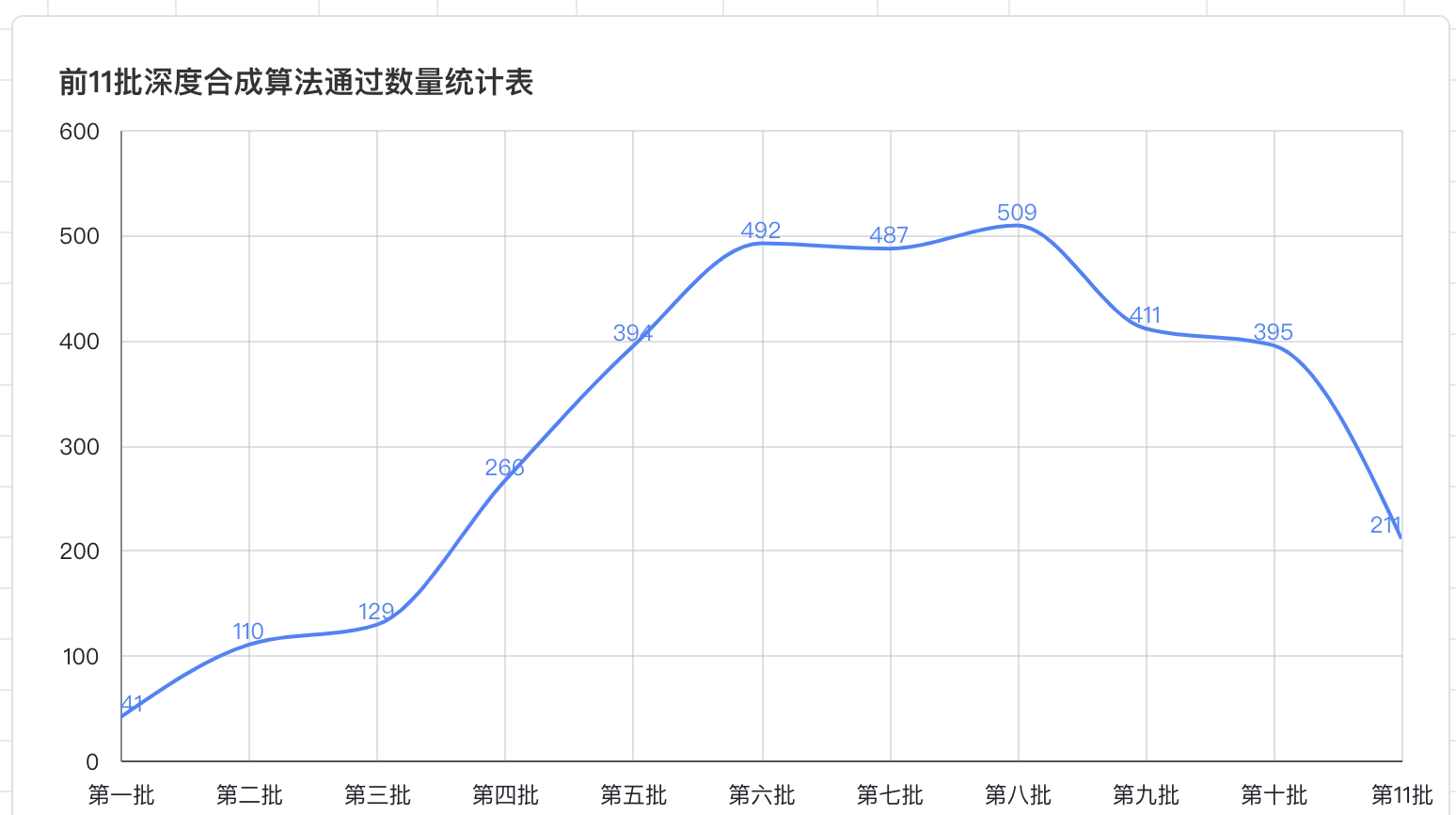

五、从之前批次备案通过数量及算法角色分析来看:

从11批次通过数量来看,从2023年6月第一批开始逐步递增,到2024年8月的第八批到达封顶备案数量509个,然后开始逐渐递减。之前平均备案数量约400个,到现在递减到211个,随着相关AI法律法规逐渐完善及监管越来越严格,审核细节越来越细,备案难度逐渐提升,备案通过数量呈递减趋势。

六、近期政策影响

- 备案强制化:2023年8月15日生效的《生成式AI服务管理暂行办法》要求所有面向公众的服务完成备案,未合规企业可能面临下架。

- 结果标识标注:随着3月份4部门联合发布结果标识办法,算法备案已经开始按照新的结果标识办法执行,未合规企业会面试整改下架风险。

- 数据安全:多模态算法涉及用户生物信息(如人脸、声纹),需符合《个人信息保护法》的“最小必要”原则。

- AI滥用治理:为期3个月的AI滥用治理工作已经开始,未备案企业需积极备案以避免不合规带来的影响;已备案企业不合规地方需要及时进行整改,以免被下架风险。

注:分析数据未人工统计,可能有些许误差。分析报告为一家之言,仅供参考。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言