详细解析

使用jupternotebook作为编译软件进行代码实现(当然也可以用Pycharm):

- 导入需要使用的包

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

# 魔法方法,可以将matplotlib的图表直接嵌入到Notebook之中

%matplotlib inline

- 导入数据

data = pd.read_excel('C:/Users/Desktop/Lab_01_data.xlsx')

- 数据处理

data=pd.DataFrame(data)

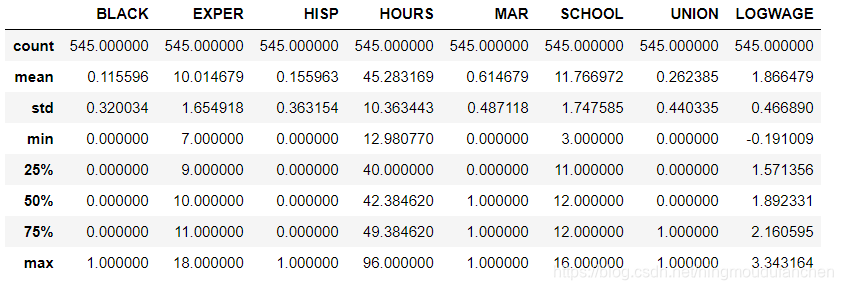

- 对总体数据进行描述性统计

data.describe()

描述性统计输出结果

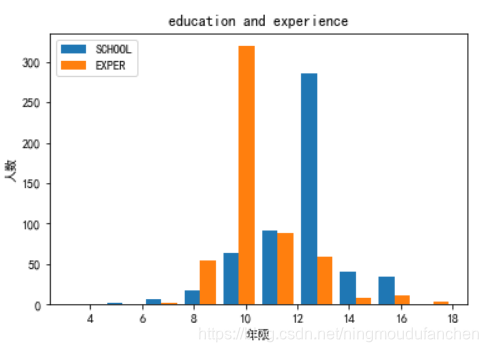

- 绘制受教育年限和工作经验(年限)的直方图

#解决中文字体显示的问题,直接复制运行

plt.rcParams['font.sans-serif']=['simhei']

plt.rcParams['axes.unicode_minus']=False

#x值

newx=[data['SCHOOL'],data['EXPER']]

labels=['SCHOOL','EXPER']

plt.hist(newx,label=labels)

#设置图例

plt.legend(loc='upper left')

#x、y轴标签

plt.xlabel("年限")

plt.ylabel("人数")

#表标题

plt.title('education and experience')

直方图输出结果

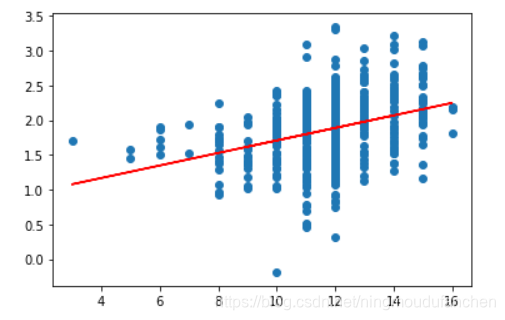

- 绘制工资和受教育年限的散点图并添加拟合回归线

x=data['SCHOOL']

y=data['LOGWAGE']

z1 = np.polyfit(x, y, 1) # 1表示用1次多项式拟合

p1 = np.poly1d(z1)#拟合方程

f=p1(x)

plt.scatter(data['SCHOOL'],data['LOGWAGE'])

plot2=plt.plot(x, f, 'r',label='polyfit values')#画拟合线

散点图输出结果

- 最小二乘回归(OLS)

x = data[['BLACK','EXPER','HISP','MAR','SCHOOL','UNION']]

y = data[['LOGWAGE']]

x=sm.add_constant(x) #添加常数项

est=sm.OLS(y,x)

model=est.fit()#建立最小二乘回归模型

print(model.summary())

回归结果

说明

回归方程为:

L O G W A G E i = β 1 + β 2 S C H O O L i + β 3 E X P E R i + β 4 U N I O N i + β 5 M A R i + β 6 B L A C K i + β 7 H I S P i + ϵ i LOGWAGE_i = \beta_1 + \beta_2SCHOOL_i +\beta_3EXPER_i + \beta_4UNION_i + \beta_5MAR_i + \beta_6BLACK_i + \beta_7HISP_i +\epsilon_i LOGWAGEi=β1+β2SCHOOLi+β3EXPERi+β4UNIONi+β5MARi+β6BLACKi+β7HISPi+ϵi

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言