中债国债到期收益率期限结构数据-社科数据![]() https://download.csdn.net/download/paofuluolijiang/90623819

https://download.csdn.net/download/paofuluolijiang/90623819

https://download.csdn.net/download/paofuluolijiang/90623819

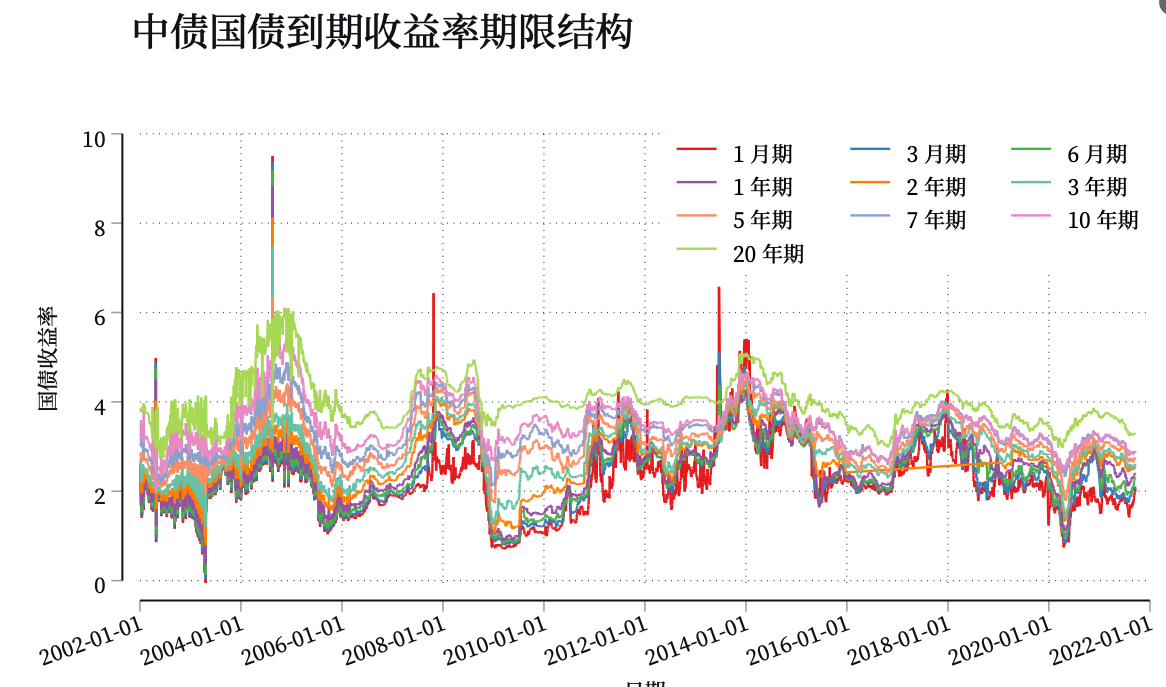

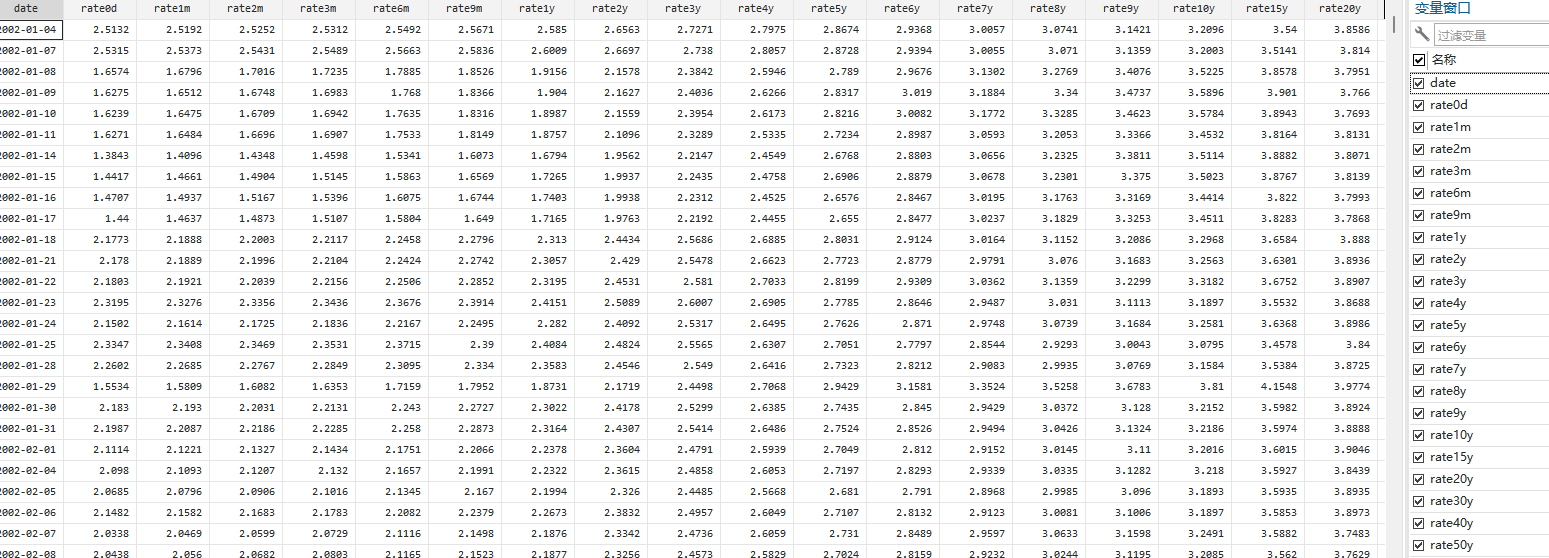

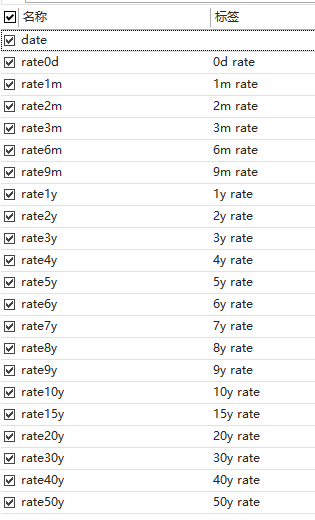

此数据集收录了2002年至2021年的中债国债到期收益率期限结构数据,涵盖1个月至50年共20个期限品种的日频观测值。数据采用面板结构存储,每个观测值包含日期、期限类型和对应收益率三个核心字段,其中期限类型按国际惯例进行年化标准化处理(如1m=1/12年,30y=30年)。

数据来源于中国债券信息网官方发布的国债估值收益率,通过爬虫技术进行结构化处理形成连续时间序列。在字段设计上,短期(1m-1y)、中期(2y-10y)和长期(15y-50y)收益率分组存储,同时衍生计算综合收益率指标:短期综合(1年以下均值)、中期综合(2-10年均值)和长期综合(15-50年均值),便于分析期限溢价和曲线形态。部分数据集还包含动态Nelson-Siegel模型参数估计结果,通过水平因子($β_0$)、斜率因子($β_1$)和曲率因子($β_2$)量化曲线特征。

该数据对货币政策研究和投资决策具有多重价值。期限利差(如10y-1y利差)可作为经济周期领先指标,实证显示其与半年后GDP增速存在显著相关性。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言