商业银行的流动性创造指标是衡量其通过资产负债表活动创造流动性的能力的一种量化方式。这些指标通常反映了银行在提供资金以满足客户需求、支持经济增长以及维护金融稳定方面的效率和能力。

计算方式

中文数据库商业银行流动性创造指标参考邓伟等老师(2022)的做法,常备借贷便利与中期借贷便利数据来源于中国 人 民银行发布的《中国货币政策执行报告》。银行层面的微观指标主要来源于BankScope数据库和CSMAR数据库,部分数据基于银行年报通过手工搜集整理得到。

外文数据库商业银行流动性创造指标参考陆军等老师(2023)的做法,银行的数据来源于 BankFocus,并以公开年度财务报告作为补充,银行间同业拆借利率、贷款基准利率、货币供给等数据来源于Wind金融客户端和中经网统计数据库。本数据计算过程附在表中。

时间

2007-2022(中文数据库商业银行流动性创造指标)

2005-2022(外文数据库商业银行流动性创造指标)

范围

商业银行层面

指标

借鉴 Berger & Bouwman(2009)等的做法,同时结合我国商业银行的经营特点,首先将银行的资产、负债、所有者权益划分为流动性、半流动性、非流动性三类,并对银行资产负债表的各类科目依据流动性分类分别赋予对应的权重,根据下式计算出银行流动性创造指标:

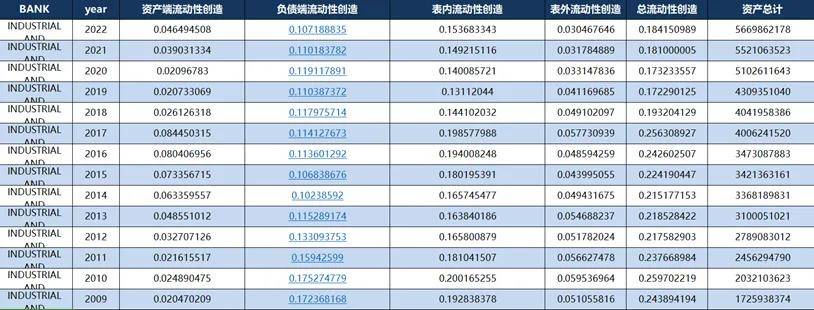

本数据展示了2007-2022年中文数据库商业银行流动性创造指标,具体指标展示如下表:

本数据展示了2005-2022年外文数据库商业银行流动性创造指标数据,具体指标展示如下表:

参考文献

[1]邓伟,姜娜,宋敏.借贷便利创新工具改善了商业银行流动性创造吗?[J].国际金融研究,2022(07):58-67.

[2] 陆军,黄嘉.流动性创造、市场利率预期与银行利率动态调整[J].管理科学学报,2023,26(03):112-135.

【下载→

方式一(推荐):主页个人 简介

经管数据库-CSDN博客

方式二:数据下载地址汇总-CSDN博客

2709

2709

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言