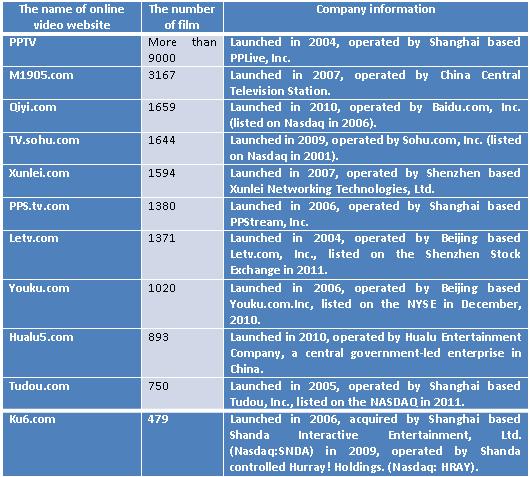

上表为截至2011年10月17日,主要视频网站提供在线播放的电影数量。

写作这篇论文时还是7月份,而这几个月以来,视频网站这一市场又发生了很多新的变化,包括土豆网的上市;乐视网和土豆网成立合资公司,建设了新的视频服务平台http://tudou,letv.com![]() ;盛大旗下的酷6宣布放弃长视频,转型做社区等。真是乱花渐欲迷人眼呀。

;盛大旗下的酷6宣布放弃长视频,转型做社区等。真是乱花渐欲迷人眼呀。

不过幸好这篇文章里突出的是趋势,而不是资讯。供参考。

*摘要:*2011年,国内相继出现的“电影网络版权营销平台”和“电影网络院线发行联盟”为中国电影的发行带来了新的机遇,这两个发行平台集合了目前中国市场上主要的视频网站,通过“网络院线”式的运作将电影的网络付费点播市场推向了新的发展阶段。为什么会出现这两个电影网络发行平台?其发行模式有何特点?运行现状和发展前景如何?又将给中国电影业带来什么影响?本文将基于业内人士提供的数据、资料,并参照国外的相关经验对这些问题进行探讨。

无论欢迎还是抗拒,互联网正深刻改变着当今世界人们的生活和行为方式,在影视消费领域也不例外。互联网给了观众选择的自由,他们可以在自己方便的时间看喜欢的节目,他们也可以通过移动互联设备随时随地在线观看,他们还可以及时地发表评论,决定某个节目的口碑。在用户的主导下,互联网影视近年来取得了蓬勃的发展,据《第28次中国互联网发展状况统计报告》,截至2011年6月底,中国网民规模已达到4.85亿,网络视频用户达3.01亿,用户使用率为62.1%,较2010年底的2.84亿用户增长6.1%。[1]而2011年,两个电影网络发行平台“电影网络版权营销平台”和“电影网络院线发行联盟”的相继出现,使得中国电影业与互联网产业之间有了更深的关联。*为什么会出现这两个电影网络发行平台?其发行模式有何特点?运行现状如何?又将给中国电影业带来什么影响?*本文将基于业内人士提供的数据、资料,并参照国外的相关经验对这些问题进行探讨。

中国电影的互联网发行新模式------“网络院线”

中国的视频网站自2004年开始兴起以来,主要采取的是“为用户提供免费内容,靠流量吸引广告营收”的发展模式,尽管也有少数网站采取付费服务的模式,但并未形成气候。而近两年来,随着网络内容版权环境的改善和扩大收入来源的需要,视频网站纷纷推出了付费频道,走上了“免费+付费”的双轨发展模式,2011年,主要的视频网站更结成了两个联盟,推进影视内容的付费点播发行,其中“新媒体数字院线发行平台”由电影网联合新浪网、搜狐网、优酷网、土豆网、酷6网、激动网、百视通于1月20日成立。电影网在这一联盟中发挥了核心的作用,因为作为电影频道的直属网站,其具有得天独厚的内容资源优势,电影网也利用这一优势早在2009年就联合其它16家视频网站牵头成立了“电影网络版权营销平台”,通过这一平台,电影网购买最新影片的网络版权之后,在自身承担购片成本50%的前提下,再以低于独家播映的价格分销给平台里的其他成员,但在上映时间上会有所区别。而目前这一新平台则实现了电影在各视频网站间的同时排播,电影在影院上映8周后开始在各网站付费点播,持续4周,价格约为电影票价的1折左右,再过4周之后用户则可免费观看。[2]

另几家互联网公司乐视、腾讯、激动、迅雷、暴风影音、PPTV、PPS也不甘落后,于2011年3月17日组建了“电影网络院线发行联盟”,4月22日,优酷和凤凰视频也宣布加入该联盟。该联盟提出了三个统一的理念――统一上线时间、统一播放品质、统一资费,以推行影视剧的付费点播模式:影片在电影院上映2―4周后进行首轮放映,联盟根据影片的制作团队、演绎水平、票房收入、以及版权购买的价格等情况,综合考虑后确定点播价格,在各个联盟成员内统一执行。每部电影的点播费用在3―10元之间,而购买者可以在48小时之内观看电影。[3]在经过15到30天的付费观看期之后,网民则可以免费观看这些电影。目前,该联盟已上线包括《将爱情进行到底》、《宅男总动员》《房不剩防》《囧探佳人》《蔡李佛-铁拳2010》《隐婚男女》等近20部电影。[4]

2011年新成立的这两家电影互联网发行联盟之所以值得关注,在于其集合了目前市场上主要的视频网站,形成了一种新的“网络院线”式的发行平台,将电影的在线付费点播市场推向了新的阶段。这两大电影网络付费发行平台的出现,对于中国电影来说,无疑属于利好消息。因为尽管从2004年中国首家视频网站乐视网上线以来,中国的视频网站经历了蓬勃的发展,在最高峰时期数量达300多家,但大部分视频网站依靠盗版影视资源发展的模式非但没有促进中国电影业的发展,反而加重了盗版对电影业的侵害。而这两大发行平台的出现则有助于扭转这一局面,它不但有利于视频网站协作加强对影视内容网络版权的保护,更有利于培育网络付费点播这一新兴市场,增加中国电影业的收入来源,正因为此,其得到了很多电影公司的支持和欢迎。

“网络院线”的背后驱动力

为什么各视频网站纷纷推出付费点播模式并结成联盟?总的来说,这是因为随着近年来国家逐渐加大了对影视作品版权保护力度,使得长期以来依靠盗版影视内容成长壮大起来的视频网站必须进行内容正版化才能规避法律和运营上的风险。但内容正版化也意味着视频网站的运营成本将大大增加,视频网站必须在广告收入之外开辟新的收入来源------推出影视产品的付费点播,而结成联盟则主要是为了促进分销降低内容成本,并通过合作加强对网络版权环境的维护。

近年来,在国家推动文化产业发展的战略框架下,影视等文化产品的版权保护越来越得到重视,国务院2008年6月颁布的《国家知识产权战略纲要》和2009年11月颁布的《文化产业振兴规划》把“完善国家知识产权保护体系,严厉打击各种盗版侵权行为,促进国家文化创新能力建设”提升到了国家战略的高度。在此背景下,各政府部门推出了一系列加强文化产品版权保护的举措。在影视领域,国家版权局、公安部、工信部自2005年开始展开的“打击网络侵权盗版专项治理”行动,2007年起广电总局和信息产业部推出的“信息网络传播视听节目许可证”制度,2010年11月广电总局下发的《广播影视知识产权战略实施意见》,2011年1月,高院、高检和公安部联合发布的《关于办理侵犯知识产权刑事案件适用法律若干问题的意见》等开始逐渐将对视频网站的规范落到实处,一些侵权违规网站被绳之以法,重拳之下,网络版权环境得到了有效的改善,而能否解决版权问题也成为了视频网站的“生死考验”。

另一方面,从视频网站运营的角度看,解决内容版权问题也是其实现持续发展和资本增值的必然选择。近年来,一些较大规模的视频网站纷纷寻求上市以获得更多资本进行扩张,而上市的过程中就必须要解决好内容版权的问题,否则便会面临诸多的法律和监管风险。例如迅雷看看网站,因目前仍有33个针对其侵权的诉讼案未宣判,索赔金额达2160万元,而严重拖累了其上市的道路。[5]此外,具有合法、规范内容库的视频网站其广告价值也能得到提升,据业内人士介绍,针对以往中国视频网站盗版普遍的情况,一些国际大的品牌公司和广告商都禁止在这些网站投放广告,以避免法律和品牌上的风险。[6]而随着视频网站内容的正版化,其广告客户数量和广告收入都实现了大幅度提升,一些优质、独家播放的影视资源更获得广告商的青睐。如目前国内最大视频网站优酷2011年第一季度广告收入达到了1.19亿元,较2010年同期上涨达165%,而收入增长主要归功于品牌广告主数量增加。[7]

对于大部分视频网站而言,广告仍是主要甚至是唯一收入来源。但在视频网站的广告价值还没有得到充分认可的情况下,其很难像电视一样单纯依靠广告实现盈利,目前大部分视频网站都处在严重亏损的状态,优酷网尽管2011年第一季度广告收入有大幅度增加,但亏损仍达4690万元。因为其高达94%的收入来自广告,其它收入来源过于狭窄。与此形成对照的是,在流量、用户数量方面均无法与优酷相提并论的乐视网,却凭借提供优质影视资源的付费点播服务成为了目前国内唯一一家实现盈利的上市视频网站,据其2010年的年报,目前月均活跃付费用户已达40万以上,全年付费视频服务收入达1.04亿元,同比增长42%,约占公司总收入的40%-50%。[8]在其示范作用下,视频网站开始纷纷将推出付费点播服务作为开拓收入来源的突破口。

“网络院线”的运营现状和对电影业的影响

从目前这两个平台所发行的数十部国产影片的网络票房表现来看,这一市场规模还很小,表1中列出了部分电影的网络收入情况,其中最高的《让子弹飞》和《恋人絮语》也不过100多万的收入,有些电影甚至只有数千元的收入,在这有限的收入中,网站还要与支付平台分成,如果用户采取手机扣费支付,单片5元钱付费,扣掉分账、运营的成本,最终分到视频网站手中的不到2元。[9]目前推进付费点播最为成功的乐视网,在付费点播窗口期(约10-15天)大约达到单片2万-4万元的收入,而部分像《将爱情进行到底》的热门影片收入也不过20万元。[10]可以看出,目前付费点播为网站带来的实际收入是十分有限的,网站方为这些电影支付的版权费用仍需要依靠免费播放期的广告收入来填补。而如果考虑到推出付费点播服务给网站运营所增加的成本,例如因为要为付费用户提供高清画质所增加的带宽成本以及因为付费期间不能加广告所损失的广告收入,这一新模式的现状就更令人担忧了。

部分电影的网络发行情况[11]

| 片名 | 影院上映时间 | 网络上映时间 | 网络版权费 | 网络票房情况 |

| 让子弹飞 | 2010.12.16 | 2011.1.20 | 超过200万 | 超过110万 |

| 将爱情进行到底 | 2011.2.12 | 2011.3.18 | 约450万 | 乐视网一家点播超4万,收入20余万元,其它网站收入不详。 |

| 恋人絮语 | 2010.12.31 | 2011.1.15 | 不详 | 超过100万 |

| 武林外传 | 2011.1.26 | 2011年3月1日 | 不详 | 截至2011年4月21日,176155元 |

| 我爱HK,开心万岁 | 2011.1.31 | 2011年3月7日 | 不详 | 截至2011年4月21日,18440元 |

| 戒烟不戒酒 | 2011.2.3 | 2011年3月9日 | 不详 | 截至2011年4月21日,51900元 |

| 我们约会吧 | 2011.2.13 | 2011年3月13日 | 不详 | 截止2011年4月21日,8110元 |

总的来说,目前中国电影的互联网发行仍处在探索阶段,也面临着很多问题。首先在电影内容供应商和网络发行商之间,尚没有形成一种合理均衡的利益分配机制。在目前视频网站热钱涌动,纷纷砸重金收购内容的潮流中,电影的版权费用日益高涨,从2007年到2009年,内容采购成本在视频网站总成本中的占比一直没有超过10%,但2010年前三季度这一比例已经上升到了22.71%。[12]而2011年第一季度,优酷网和乐视网用于采购内容的支出就已高达3610万元和4000万元。[13]而同类内容的价格同比上涨达数十倍,据报道,2009年之前一部热门电影首播权报价为十几万元,大片《赤壁》的网络版权叫价100万元,已被视作天文数字,而目前,据乐视网副董事长刘弘介绍,“国产影片的网络独家版权一般在一两百万左右,好一点的在四五百万左右,《关云长》网络版权报价已要到了1000万。”[14]与此相对应的电视剧价格也同样经历了疯涨,热门剧出现了单集价格超60万元的情况,直逼卫视频道采购电视剧的价格,如优酷购买《倾城雪》、乐视购买《后宫》、PPS购买《王的女人》等剧集价格均超过2000万元。搜狐视频为获新版《还珠格格》的独家影视版权,成本达3000万元。而5年前,长达81集的《武林外传》,其网络版权售价仅为10万元。[15]不像美国好莱坞大电影公司在与主流视频网站如Youtube、Hulu、Netflix合作时,所采取的按照点播数量进行分成的模式,中国电影的网络发行大多采取的是卖断网络版权的形式,而这种模式并不利于网络点播这一市场的长期培育,因为日益高涨的版权价格,会日益推高视频网站的经营风险,而当市场泡沫破灭,只剩下少数视频网站垄断市场时,将反制内容供应商的议价能力。

其次,目前视频网站之间的这种“联盟分销”的形式尚没有达到很好的合作效果,反而存在造成同质化的风险,不利于各网站自身的差异化发展。这两个发行联盟是比较松散的组织,各网站并没有通过联盟进行联合采购,提高与内容供应商的议价能力,而通常由某家网站独家购得节目内容版权后,再决定是独家放映还是分销给其它网站,而不管是联盟内还是联盟外的网站都可以选择是否参与某个节目的分销,决定参加的各网站间再协定分摊版权成本。[16]而在目前的市场状况下,大部分内容都是采取分销的方式,据目前拥有最多正版影视内容资源的乐视网副总裁贾跃民介绍:“点播付费收入只占成本回收的40%,60%还是要靠分销。”[17]为了收回成本,原本花大价钱买回的独播版权,不得不走分销的道路,但参与分销的视频网站会要求同步上线,这导致最终各家网站的内容趋于同质化。失去了独家优势,也难以培养网民对网站的黏性。尽管在目前各视频网站间的内容分销呈现出一番欣欣向荣的景象,如2010年电影网通过分销拥有独家网络版权影片33部,获得了1374.34万元的收入,[18]2011上半年,乐视网版权分销收入达到约1.17亿元,较2010年同期暴涨达到369.10%。[19]但这种繁荣是在目前各网站一心积累内容资源,未考虑回报率赔钱赚吆喝的情况下造成的,很可能是难以持续的。

再次,这种新兴的互联网发行模式对中国电影的发行链构建的负面效果也值得警醒。没能构建一个像好莱坞电影业那样从影院、付费点播、到音像制品、付费有线电视、电视网逐步推进,将电影收益最大化的发行链条,是中国电影业长期以来的硬伤。如表3所示,中国电影主要依赖票房收入和电影频道的收购来回收成本,对扩展发行渠道、增加收入的渴望,使中国电影人对近年来发展迅速的互联网发行持热烈欢迎的态度,但我们也要看到,如果处理不当,互联网发行对其它发行渠道的挤压可能造成电影的贬值而不是升值。对于互联网发行方来说,电影能越快提供网上点播自然越能吸引观众,因此会向版权方要求缩短与影院上映的间隔时间,目前已有不少电影在网上实现了与影院的“准”同步上映,如《恋人絮语》在影院上映15天后便提供网上点播,一个月后便能免费观看,虽然这样的安排能让出品方和互联网发行方获得较高收入,但也严重影响了其它渠道,尤其是音像发行的赢利潜力。以前,制片方先将音像版权出售给音像制品企业,之后才是新媒体的版权出售环节,但现在视频网站往往能抢在音像制品之前让作品与观众见面。在互联网发行冲击下,原本已在盗版侵袭下奄奄一息的中国电影音像业已处在濒死边缘,2010年,电影业获得的音像版权收入仅2000万元,并呈连年下降的趋势,一部影片的音像版权价格只有70万左右,甚至更少。[20]而与此对照的是音像发行是好莱坞电影最大的收入来源。虽然在目前盗版情况仍然肆虐的情况下,电影出品方放弃音像发行转向网络发行可谓是现实的选择。但随着将来版权保护情况的改善,如何更好地协调各个发行渠道之间的关系,以达到让电影收入最大化的目的,也是需要中国电影人考虑的问题。

表3: 中国电影的主要收入来源[21]

| 单位(亿) | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| 票房收入 | 20 | 26.2 | 33.27 | 43.41 | 62.06 | 101.72 |

| 电视版权收入 | 2.5 | 2.9 | 3.7 | 3.9 | 4.4 | 5.1 |

| 新媒体版权收入 | 0.1 | 0.1 | 0.1 | 0.4 | 0.9 | 1.5 |

| 音像版权收入 | 0.7 | 0.6 | 0.5 | 0.3 | 0.2 | 0.2 |

中国电影网络付费点播发行的前景

尽管目前中国电影通过网络进行付费点播发行还处在起步阶段,尚未产生出色的经济效益。但这一模式未来发展的前景是值得期待的。因为国际经验表明,当一国的人均GDP超过3000美元时,对文化消费的需求也会迅速增加,而2010年,中国的人均GDP已经超过了4000美元,在一些大城市北京、上海和广州等,人均GDP已超过了10000美元,人民生活中的文化消费支出将日益增加。而互联网所具有的便利性、互动性也将随着“三网融合”的推进对用户产生越来越大的吸引力,网民通过互联网进行影视消费也将成为越来越普遍的现象,中国电影通过互联网进行发行将是大势所趋。但如何推动这一新的发行模式向更为合理有序的方向发展,则仍需要政府、视频网站和电影业三方面的合作。

首先,这一模式的继续发展有赖于一个不断完善的版权保护环境。因为只有当用户们不能轻易地免费地享用非法“影视大餐”时,付费模式才有实现的可能性。虽然目前影视产品的版权保护取得了一些进展,但盗版侵权的现象仍十分严重。尽管国家加大了对网络侵犯的打击力度,关闭了很多违法的视频分享网站,但新的更为隐蔽的盗版影视分享模式仍然泛滥,例如目前出现的大量“网络存储”网站,成了盗版影视作品寄生的地方,用户以加密压缩包的方式分享盗版内容,也加大了监管的难度。另一方面,政府对电影等文化产品的版权保护还存在很多的问题。如打击盗版缺乏一个专门负责统筹协调的权威领导机构,也没有划清各部门之间的权限和职责。在一些侵权案件中的判决中缺乏明确的标准,甚至出现地方保护主义的倾向。在一些案例中,许多电影版权方作为原告其损失不但无法得到相应赔偿,还不得不面临倒贴各项诉讼成本的尴尬。如酷6 网因盗播《赤壁》被版权方起诉索赔55 万元,而法院最终仅判赔5.5 万元。[22]总的说,中国电影的版权环境仍然十分脆弱,亟需政府在法律和行政规管体系上的进一步加强打击盗版的力度。

其次,从视频网站的角度看,要想提高用户对电影付费点播模式的接受度,则需要从内容库建设、观看体验、渠道建设等方面不断提升服务质量。在内容库建设方面,目前视频网站所涵盖的资源仍比较狭窄,仍主要集中在采购国内新近、热门的影视内容上。但事实上,比较老旧、经典的影视作品可能也具有一定的市场空间,这类资源的内容更为丰富,价格也更为低廉,也有利于视频网站构建差异化的内容库。例如在目前世界上最为成功的视频网络Netflix上,有70%的内容都是原本被电影公司存在片库里的作品,其通过包月付费的方式将这些内容向用户推出,充分挖掘了“长尾市场”的价值。[23]这种模式可能值得国内的视频网站和拥有较多老电影资源的制片厂参考。在观看体验方面,视频网站需要为付费用户提供更为流畅的观看速度,更为清晰的画质,更为便利的检索、推荐和互动功能等,使用户觉得“物有所值”。而在渠道建设方面,视频网站有待加强与硬件设备制造商的合作,例如在手机、多媒体播放器、电视等设备中嵌入方便的观看程序,使用户能通过各种渠道进行消费,从而深度挖掘用户的价值。

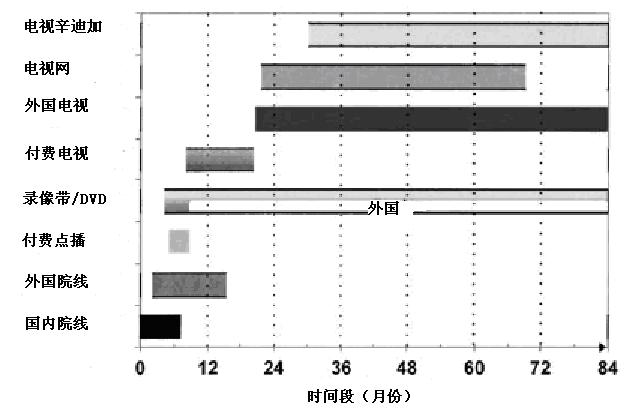

图1 当代美国主流电影的一般性发行时间序列[24]

再次,电影版权方与网络发行方之间要探索一个更为合理的利益和风险共担模式。对于双方来说,付费点播市场目前所带来的收入都是十分有限的,当务之急是尽可能地培育这一新兴市场。而收入分成制较之卖断版权制将降少目前日益高涨的内容成本给视频网站带来的巨大压力,有利于这一市场的可持续发展,也有利于电影版权方和网络发行方之间的深度合作。从电影版权方角度来说,实行收入分成制可能在短期内达不到卖断制那样的收入,但其或许可以从要求视频网站为电影提供更多宣传上的服务中来弥补损失。视频网站并不是一个简单的发行渠道,它也可以发挥宣传媒体的作用,为电影版权方节约营销成本,提高电影在影院这一主要市场上的票房收入。电影公司也日益意识到了视频网站的这一功能,如博纳影业从2010年开始,改变以往将电影版权一次性卖断给中间商的模式,专门成立了新媒体部门,寻求与视频网站的深度合作。[25] 而作为收入分成制短期内的主要受益者,视频网站更要以主动、诚恳的态度与电影版权方进行合作,解决一些现实的问题。例如使得很多内容供应商对收入分成制望而却步的网络点播率虚报问题,据光线传媒总裁王光田介绍: “在互联网领域中,很多数据是有水分的,很多公司都比较担心,在最后分账的时候,点播率会被下压。”[26]而能否通过适当的技术手段和监管平台来解决这一问题,可能是收入分成制能否切实推进的一个关键所在。

最后,如何平衡网络付费点播这种新的发行渠道与其它发行渠道的关系,仍有待电影版权方和发行方间的协商和探索。在这方面,可以借鉴好莱坞的一些经验。如图1所示的好莱坞电影发行的传统“扩窗模式”,一部典型的好莱坞电影大致会在国内影院市场上映2-3个月,在影院放映结束后,便会通过录像带及付费点播进行发行,大约在影院发行之后的9个月会在美国的付费有线电视上播出,然后再等6至9个月再在免费的电视网频道上播出。海外市场也基本遵循这样的顺序依次发行。[27]大制片厂通过不同的发行时间和价格来平衡各个发行渠道的关系,达到了使电影利益最大化的目的,而这也是美国电影业能够长盛不衰的主要原因之一。新兴的互联网发行同样被好莱坞纳入了这一“扩窗模式”,目前,好莱坞主流电影在视频网站上提供点播的时间大约是在影院上映6个月之后,以减少对其它发行渠道尤其是DVD发行的冲击。而中国电影目前的互联网发行则有过于“前置”的趋势,甚至有些电影还在影院上映期间就开始了网络付费点播,反映出中国电影业的发行体系仍然无序的局面。而此种状况的改善,可能要寄望于中国电影版权保护环境的改善,以及中国电影业进一步的结构整合。

[1] 中国互联网信息中心:《第28次中国互联网发展状况统计报告》,2011年7月19日,http://www.cnnic.net.cn/dtygg/dtgg/201107/t20110719_22132.html![]()

[2] 于秀娟:《衍生:电影与新媒体联姻》,《中国广播影视》,2011年3月上期,第37页。

[3] 刘阳:《付费看片,你准备好了吗?》《人民日报》,2011年3月22日,第14版。

[4] 白瀛:《优酷凤凰加入“电影网络院线发行联盟” 助推形成付费点播市场》,新华网,2011年4月22日,http://news.xinhuanet.com/2011-04/22/c_121334723.htm![]()

[5] 石俊,刘丹:《迅雷IPO前夜折戟视频网站再修盈利内功》,《经济观察报》,2011年7月23日,http://media.itxinwen.com/xinmeiti/internet/2011/0723/325027.html![]()

[6] 龚宇:《有国际大公司禁止在中国视频网站上投放广告》,2010年中国互联网大会,2010年8月17日,http://tech.ifeng.com/internet/special/2010internet/content-1/detail_2010_08/17/1969542_0.shtml![]()

[7] 优酷:《2011年第一季度报告》,http://tech.hexun.com/2011-05-06/129337384.html![]()

[8] 张绪旺:《付费视频单片5元网民仍喊贵》

《北京商报》,2011年4月27日,http://www.bbtnews.com.cn/news/2011-04/2700000026241.shtml![]()

[9] 同上

[10] 张绪民:《专访电影网络院线发行联盟主席贾跃民:付费模式与版权压力无关》,《北京商报》,2011年5月18日,http://www.bbtnews.com.cn/news/2011-05/1800000026279.shtml![]()

[11] 根据以下来源整理:徐希伟:《2010年中国电影电视版权收益过5亿网络版权价疯长》,2011年7月6日,http://www.entgroup.cn/views/a/10648.shtml![]() ;刘阳:《付费看片,你准备好了吗?》《人民日报》,2011年3月22日,第14版;陈彬:《影视剧网络版权价格一路高歌》,《科技日报》,2011年2月14日,第12版;高嘉阳,邵靖:《三五元看大片网络院线创票房》,《法制晚报》,第48版。

;刘阳:《付费看片,你准备好了吗?》《人民日报》,2011年3月22日,第14版;陈彬:《影视剧网络版权价格一路高歌》,《科技日报》,2011年2月14日,第12版;高嘉阳,邵靖:《三五元看大片网络院线创票房》,《法制晚报》,第48版。

[12] 杨杨:《视频网站忙“副业”:内容自制还是他制》,《21世纪经济报道》,2011年2月26日,http://tech.sina.com.cn/i/2011-02-26/00385220625.shtml![]()

[13] 同注9。

[14] 同注3

[15] 陈娟娟:《电视剧版权网络价疯涨,100万一集5年涨了300倍》,2011年7月26日,第A38版。

[16] 牛萌、孙琳琳、杨林:《付费点播:网络与正版的蜜月?》,《新京报》,2011年4月8日,C6-C8版。

[17] 高嘉阳,邵靖:《三五元看大片网络院线创票房》,《法制晚报》,第48版。

[18] 同注2。

[19] 贾丽:《乐视网COO刘弘:视频网3-5年进入行业爆发期》,《证券日报》,2011年7月29日。

[20] 徐希伟:《2010年中国电影电视版权收益过5亿网络版权价疯长》,2011年7月6日,http://www.entgroup.cn/views/a/10648.shtml![]()

[21] 根据以下来源整理:中国电影家协会产业研究中心:《2011年中国电影产业研究报告》,中国电影出版社,2011年版;徐希伟:《2010年中国电影电视版权收益过5亿网络版权价疯长》,2011年7月6日,http://www.entgroup.cn/views/a/10648.shtml![]() 。

。

[22] 任晟姝: 《中国电影版权保护机制研究》,《电影艺术》,2010年第6期,第50页。

[23] Brent Lang, Netflix Agrees to Deal with Fox, Universal, The Wrap, April 9, 2010,http://www.businessinsider.com/netflix-agrees-to-deal-with-fox-universal-2010-4![]()

[24] Harold L, Vogel, Entertainment Industry Economics: An Guide for Financial Analysis, UK: Cambridge University Press, 2007, p.118.

[25] 同注14。

[26] 刘奥:《制作业曲线“救”剧》,《中国广播影视》,2011年4月上期,第33页。

[27] [澳]理查德德•麦特白:《好莱坞电影------1891年以来的美国电影工业发展史》,吴菁等译,华夏出版社,2005年版,第179页。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言