借鉴Compustat、WRDS等国际知名数据库及FT50期刊专业标准,打造中国特色经济管理社会科学研究型数据库。涵盖上市公司、省份、地级市、专精特新等研究对象,涵盖经济、法律、金融、政策、科技、文化、健康、环保、人口等各类热点数据。顶刊标准数据,好数据,助力发顶刊

1884

全球地缘政治风险指数(1900-2025)

数据简介

全球地缘政治风险指数(GPR)由美联储经济学家Dario Caldara和Matteo Iacoviello编制,基于国际主流报社的新闻报道进行文本搜索,计算讨论地缘政治事件和相关威胁的文章占已发表文章总数的份额来构建GPR指数。GPR指数分为两大子指数、八大类:“威胁”子指数,包括战争威胁(第1类)、威胁和平(第2类)、军事集结(第3类),核威胁(第4类),恐怖主义威胁(第5类);“行动”子指数,战争开始(第6类),战争升级(第7类),恐怖行动(第8类),GPR指数可以帮助投资者、企业和政府了解全球地缘政治环境的变化,并作出相应的风险管理和决策。

GPR指数分为近期GPR指数和历史GPR指数。近期GPR指数开始于1985年,基于10家国际主流报社(《芝加哥论坛报》、《每日电讯报》、《金融时报》、《环球邮报》、《卫报》、《洛杉矶时报》、《纽约时报》、《今日美国》、《华尔街日报》、《华盛顿邮报》)的文章进行文本搜索;历史GPR指数可追溯到1900年,基于3家国际主流报社的文章(《芝加哥论坛报》、《纽约时报》、《华盛顿邮报》)进行文本搜索。具体方法如下:

Dario Caldara和Matteo Iacoviello通过构建主题词词集捕捉讨论地缘政治风险的文章。对于每个类别的主题词,从一组最小的“核心词”开始,例如,类别1的两个核心词是“war”和“conflict”,第2类的核心词是“peace”,第3类的核心词是““military”和“troops”,表示威胁的核心词是“threat”、“warn”、“fear”、“risk”和“concern”。这些词组是新闻报道中讨论与战争相关的威胁时最常用的词,之后Dario Caldara和Matteo Iacoviello在核心词的基础上添加了拓展词,以涵盖多个情节,主题词词集如下:

进一步地,Dario Caldara和Matteo Iacoviello构建了“排除词”词集,以排除不相关的新闻报道,例如电影和书籍、体育赛事、战争周年纪念日以及著名将军和政治家的讣告。

对于GPR指数涉及的八大类事件报道,每个类别都由包含两组主题词的搜索查询捕获,第一组包含主题词(例如“war”、“nuclear”或“terrorism”),第二组包含类别1到5的“威胁”词和类别6到8的“行为”词。对于其中的6个类别,进行邻近搜索(例如,搜索“terrorist”和“risk”出现在彼此相差两个词内)。对于剩余的2个分类,搜索出现在同一文章中的两个词(“weapons”和“blockade”)或出现在同一文章中的一个二元词串和一个词(“nuclear war”和“threat”)。

数据来源

数据由数据皮皮侠团队人工整理,全部内容真实有效。

数据范围

全球各国

时间跨度

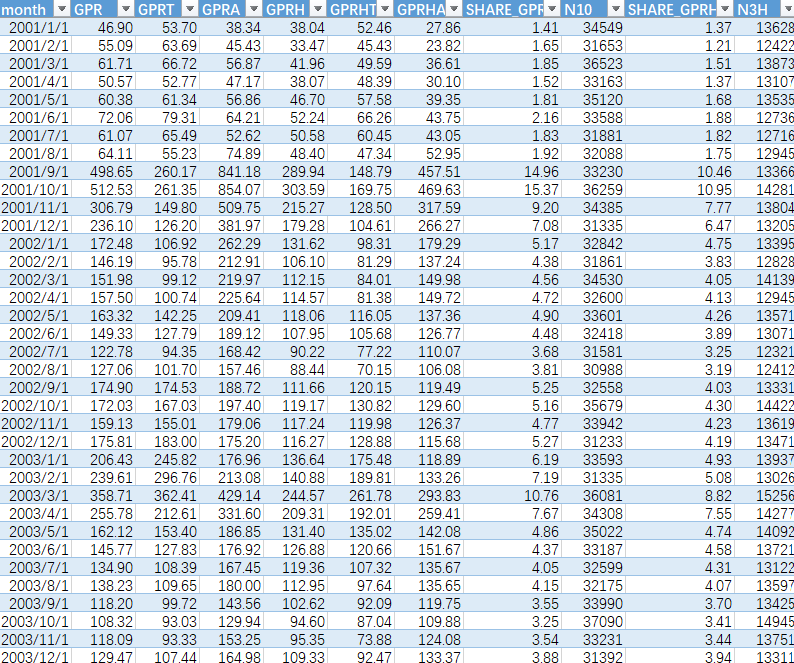

GPR指数月度数据(1900.01至2025.03),GPR指数日度数据(1985.1.1至2025.4.7)

数据格式

数据格式为Excel形式

数据指标

| GPR指数日度数据 | |

| DAY | DAY |

| N10D | Number of articles (最近10家国际主流报纸相关报道数量,1985至今) |

| GPRD | 日度GPR指数 (Index:1985:2019=100) |

| GPRD_ACT | 日度行动子指数,已实际发生的地缘政治事件的报道频率(Index: 1985:2019=100) |

| GPRD_THREAT | 日度威胁子指数,媒体对潜在威胁事件的讨论比例(Index: 1985:2019=100) |

| date | Date |

| GPRD_MA30 | 日度GPR的30天移动均线 |

| GPRD_MA7 | 日度GPR的7移动均线 |

| event | 重大事件标签 |

| GPR指数月度数据 | |

| month | Date (year/month) |

| GPR | 近期GPR指数 (Index: 1985:2019=100) |

| GPRT | 近期威胁子指数(Index: 1985:2019=100) |

| GPRA | 近期行为子指数(Index: 1985:2019=100) |

| GPRH | 历史GPR (Index: 1900:2019=100) |

| GPRHT | 历史威胁子指数(Index: 1900:2019=100) |

| GPRHA | 历史行为子指数(Index: 1900:2019=100) |

| SHARE_GPR | 近期报道中涉及地缘政治风险的比例 |

| N10 | Number of articles (最近10家国际主流报纸相关报道数量,1985至今) |

| SHARE_GPRH | 历史报道中涉及地缘政治风险的比例 |

| N3H | Number of articles (历史10家国际主流报纸相关报道数量,1900至今) |

| GPRH_NOEW | 排除部分可能干扰的关键词后的修正历史GPR指数 (1900-2019=100) |

| GPR_NOEW | 排除部分可能干扰的关键词后的修正近期GPR指数 (1985-2019=100) |

| GPRH_AND | 历史GPR指数 (更广泛的搜索标准) 将N/2替换为AND (1900-2019) |

| GPR_AND | 近期GPR指数 (更广泛的搜索标准) 将N/2替换为AND (1985-2019=100 |

| GPRH_BASIC | 历史GPR指数 (更狭窄的搜索标准) (1900-2019=100) |

| GPR_BASIC | 近期GPR指数 (更狭窄的搜索标准) (1985-2019=100) |

| SHAREH_CAT_1 | 类别1的相关报道比例 |

| SHAREH_CAT_2 | 类别2的相关报道比例 |

| SHAREH_CAT_3 | 类别3的相关报道比例 |

| SHAREH_CAT_4 | 类别4的相关报道比例 |

| SHAREH_CAT_5 | 类别5的相关报道比例 |

| SHAREH_CAT_6 | 类别6的相关报道比例 |

| SHAREH_CAT_7 | 类别7的相关报道比例 |

| SHAREH_CAT_8 | 类别8的相关报道比例 |

数据展示

现有研究

一、地缘政治风险对宏观经济与政策的影响

地缘政治风险对宏观经济的冲击主要表现为增长放缓与通胀压力并存。郑冠群等(2025)基于跨国面板数据研究发现,地缘政治风险通过增加能源消费总量、提高高碳能源占比、阻滞低碳技术溢出等渠道,显著阻碍国家碳减排进程,证实了环境领域的“资源诅咒”效应。彭博智库(2025)进一步指出,美国财政恶化与国际投资头寸(NIIP)失衡可能引发市场对美元信心的动摇,若美联储为缓解债务压力降息,或将触发利差交易逆转,导致金融市场流动性紧缩与美元贬值,形成连锁反应。此外,地缘冲突导致的供应链中断(如俄乌战争对能源和粮食供应的冲击)直接推高生产成本,加剧全球通胀压力,迫使央行在抑制通胀与稳定增长间艰难权衡。

二、地缘政治风险对金融市场与投资决策的影响

金融市场对地缘政治风险的敏感性显著增强。保德信(2024)调查显示,56%的机构投资者将地缘政治风险列为首要顾虑,但仍有33%计划转向高风险资产,表明投资者倾向于在市场波动中捕捉长期机遇。花旗(2024)研究指出,地缘政治事件通过商品价格(如石油、半导体)传导至股市,能源危机期间商品板块表现优异,而供应链依赖度高的行业则面临估值下调。彭博智库(2025)强调,中东冲突若升级为“黑天鹅”事件,可能引发油价飙升,进而导致避险资金涌入黄金与加密货币市场,加剧资产价格波动。

三、地缘政治风险的传导机制与溢出效应

供应链与贸易渠道

地缘政治冲突通过扰乱全球供应链和贸易流动产生溢出效应。例如,红海航运受阻迫使商船绕行非洲,物流成本上升直接推高消费品价格。特朗普政府的关税政策威胁则加剧贸易壁垒,企业为应对不确定性提前囤积库存,短期延缓但长期加剧通胀压力。

能源与资源依赖

中东局势紧张暴露了能源供应的脆弱性。伊朗石油设施或霍尔木兹海峡的运输障碍可能引发油价剧烈波动,而欧洲对俄罗斯天然气的依赖在俄乌冲突中演变为能源安全危机,凸显区域能源结构转型的迫切性39。

政策与制度互动

地缘政治风险推动政策转向“去全球化”,例如美国《芯片与科学法案》加速供应链本土化,中国则通过技术创新减少对外依赖9。区域合作组织(如RCEP)的活跃亦反映各国通过强化区域韧性应对全球不确定性9。

四、政策应对与风险缓释策略

研究普遍认为,应对地缘政治风险需多维度策略。郑冠群等(2025)建议通过加大人力资本投入、提升产业结构高级化、深化国际合作抵御风险冲击。花旗(2024)提出,分散化投资、增持实物资产及情景分析可增强组合抗风险能力。此外,加强数字基础设施安全与网络攻击防御成为政策重点,例如欧盟在俄乌冲突后强化能源供应链韧性,并通过压力测试评估地缘风险敞口。

未来研究价值

(1)地缘政治风险指数对企业数字化转型速度的影响:基于跨国面板数据的调节效应分析

设计:以地缘政治风险指数(GPR)为自变量,企业数字化转型程度(年报文本挖掘的数字化关键词频)为因变量,引入数字主权政策强度(如数据本地化法规)作为调节变量,构建动态面板模型。

(2)供应链数字化程度对地缘冲突下韧性的缓冲效应:基于全球供应链中断事件的准自然实验

设计:以供应链数字化水平(区块链/物联网技术应用比例)为核心解释变量,供应链韧性(中断恢复时间)为因变量,地缘政治冲突强度(如俄乌冲突事件虚拟变量)作为调节变量,采用多期DID模型。

(3)绿色金融政策对ESG表现的非线性效应:地缘政治风险的阈值调节作用

设计:以绿色金融试点政策(虚拟变量)为自变量,企业ESG评级为因变量,地缘政治风险指数(GPR)作为阈值调节变量,构建双重差分模型(DID)与门槛回归结合。

(4)人工智能企业国际化中的技术地缘壁垒:基于东道国数字主权立法的调节效应

设计:以企业AI技术输出规模(专利授权/投资额)为因变量,东道国数字主权立法强度(如欧盟《数字市场法》合规要求)为调节变量,采用跨国企业-国家匹配数据与事件研究法。

(5)数字经济技术标准竞争对全球贸易格局的影响:地缘政治联盟的调节作用

设计:以技术标准采纳率(如5G/量子通信专利占比)为自变量,数字贸易额(海关数据)为因变量,地缘政治联盟强度(如“芯片四方联盟”成员虚拟变量)作为调节变量,构建引力模型扩展。

(6)供应链区域化策略对效率-韧性权衡的影响:地缘政治风险的异质性分析

设计:以供应链区域化程度(区域内采购比例)为自变量,企业运营效率(ROA)与供应链韧性(库存周转率)为因变量,地缘政治风险指数(GPR)作为分组变量,采用分位数回归与双重差分模型。

(7)人工智能军事化应用与国际冲突频率:基于全球武装冲突事件数据的负二项回归

设计:以AI军事技术投入(国防预算占比)为自变量,冲突事件数量(UCDP数据库)为因变量,引入技术地缘竞争强度(如中美AI专利差距)作为调节变量。

(8)绿色债券发行对碳减排的促进作用:地缘能源依赖度的调节效应

设计:以绿色债券发行规模为自变量,企业碳排放强度为因变量,地缘能源依赖度(化石能源进口占比)作为调节变量,构建动态面板模型与工具变量法。

(9)气候变化政策严格度与企业绿色技术创新:地缘资源禀赋的异质性分析

设计:以碳税/碳交易政策强度为自变量,绿色专利数量为因变量,地缘资源禀赋(如矿产储备丰度)作为调节变量,采用双重差分模型与工具变量法。

(10)数据本地化政策对跨国数据流动的抑制效应:地缘技术竞争的调节作用

设计:以数据本地化法规严格度(立法评分)为自变量,跨国数据流量(互联网交换点数据)为因变量,地缘技术竞争指数(如AI算力国家排名)作为调节变量,构建面板数据交互项模型。

参考文献

[1]Caldara Dario, Matteo Iacoviello. Measuring Geopolitical Risk[J]. American Economic Review, 2022, 112(04): 1194-1225.

声明:本数据由数据皮皮侠团队整理,仅用于学术研究

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言