本文查阅文献获取欧式二元期权定价公式并代码实现,聚焦二元看涨期权。分析临近到期、标的价格在行权价附近时,Delta、Gamma异常大导致实务对冲困难。还探讨了设置Delta阈值等待验证的对冲方法,研究了二元看涨期权Vega与标的价格关系及随时间的变化。

本文查阅文献获取欧式二元期权定价公式并代码实现,聚焦二元看涨期权。分析临近到期、标的价格在行权价附近时,Delta、Gamma异常大导致实务对冲困难。还探讨了设置Delta阈值等待验证的对冲方法,研究了二元看涨期权Vega与标的价格关系及随时间的变化。

本文将从文献中查阅欧式二元期权的定价公式,用代码实现该公式。

公式来自于文献[1]。文中用到的部分函数,请参考上一篇文章。

于是,二元看涨(看跌我就不写了)

def calc_price(s, k, t, v, r, d, payout):

"""

二元看涨期权定价公式

:param s: 当前标的价格

:param k: 行权价

:param t: 距离到期时间(以“年”为单位)

:param v: 波动率

:param r: 无风险利率

:param d: 分红率(连续复利)

:param payout: 行权收益

:return:

"""

price = np.exp(-r * t) * norm.cdf(

blsd(s / k, r - d - 0.5 * v * v, v, t)) * payout

return price

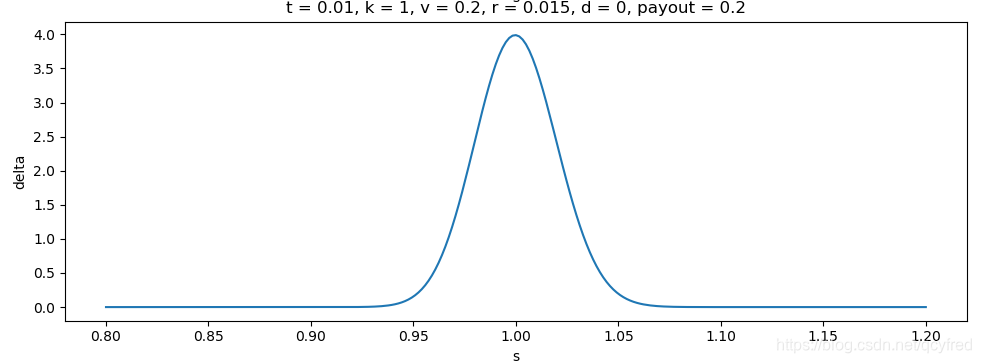

另外,关于二元看涨期权的Greeks。

在临近到期、标的价格在行权价附近时,Delta、Gamma会异常巨大!

在实务对冲中,不可能会以这样庞大的delta去持有对冲头寸的。

1. 对冲工具流动性不足,真要买这么多,估计要被判操纵市场了。

2. Gamma(二阶导)会巨大,造成Delta巨幅震荡,无法实时对冲。

3. 对冲手续费高昂。

TODO 待验证

1. 设置一个Delta阈值。在阈值以上,就不对冲了,在阈值一下,还可以对冲。效果怎样,未知。

2. 期初用垂直价差(vertical spread)静态复制?

3. 挪行权价?那对冲下来会是怎样的效果?

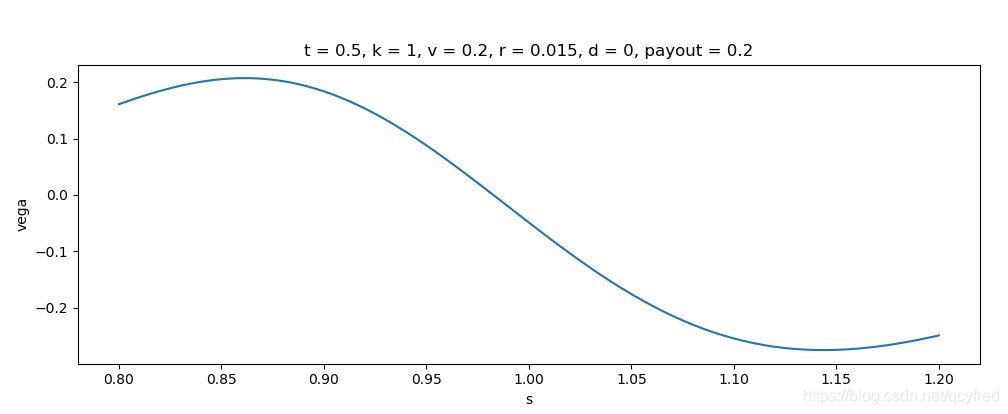

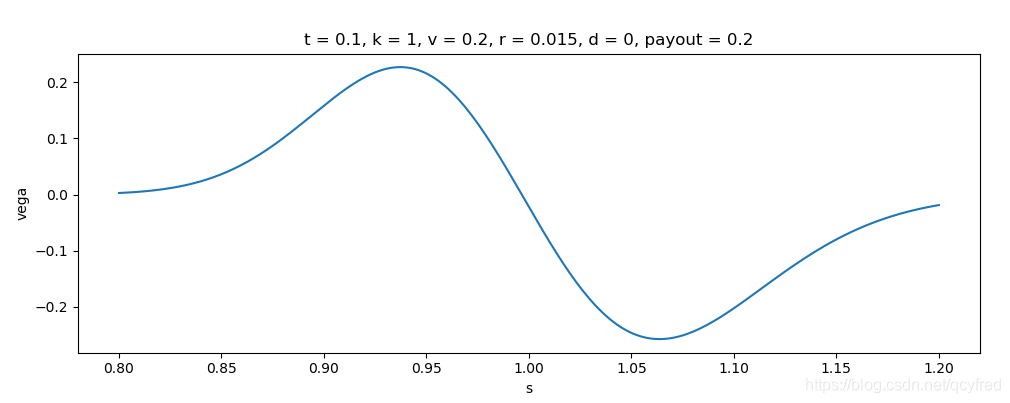

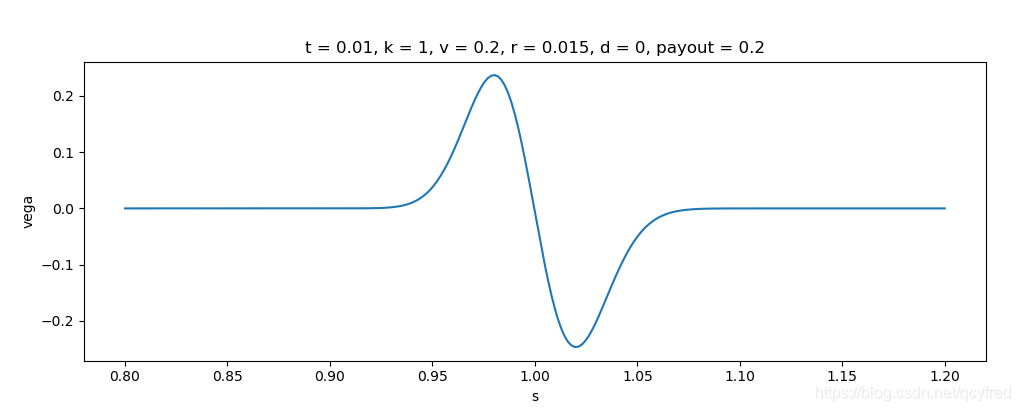

二元看涨期权的Vega与标的价格的关系图。

结论1

s<k,Vega>0,波动大,才可能最终超过行权价,才可能得到收益,否则就是0。

s>k,Vega<0,此时此刻,s最好不动,保住胜利的果实,我就能有收益。波动越大,越不利。

结论2

Vega随着t的流逝,双峰越来越趋近于行权价。 在以k作为临界点看,Vega虽然都是同号,但也有个峰。Vega对s的导数也不是线性的。TODO 高阶风险,未知。

Ref.

[1] 约翰·赫尔. 期权、期货及其他衍生产品[M]. 机械工业出版社, 2016.

5043

5043

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言